Prezentēti Finanšu ministrijas priekšlikumi diferencētā neapliekamā minimuma ieviešanai

Finanšu ministrija ir izstrādājusi priekšlikumu diferencētā neapliekamā minimuma ieviešanai, kas to paredz ieviest pakāpeniski līdz 2020. gadam. Atbilstoši valdības deklarācijai ministrijas speciālisti virza diskusijai priekšlikumu diferencētā neapliekamā minimuma ieviešanai jau ar 2016. gadu. “Šobrīd esam izstrādājuši konceptuālo ziņojumu, lai jau no 2016. gada mēs varētu spert pārliecinošu soli pretī nodokļu progresivitātei Latvijā. Pamatojoties uz solidaritātes, taisnīguma un atklātības principiem, esmu gatavs sabiedrībai, valdības kolēģiem un sociālajiem partneriem piedāvāt izvērtēšanai izstrādāto diferencētā neapliekamā minimuma ieviešanu jau no nākamā gada,” norāda ministrs Jānis Reirs, par to informējot speciāli sasauktajā preses konferencē. Priekšlikums paredz, ka 2016. gadā tiek piemērots…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Finanšu ministrija ir izstrādājusi priekšlikumu diferencētā neapliekamā minimuma ieviešanai, kas to paredz ieviest pakāpeniski līdz 2020. gadam. Atbilstoši valdības deklarācijai ministrijas speciālisti virza diskusijai priekšlikumu diferencētā neapliekamā minimuma ieviešanai jau ar 2016. gadu.

“Šobrīd esam izstrādājuši konceptuālo ziņojumu, lai jau no 2016. gada mēs varētu spert pārliecinošu soli pretī nodokļu progresivitātei Latvijā. Pamatojoties uz solidaritātes, taisnīguma un atklātības principiem, esmu gatavs sabiedrībai, valdības kolēģiem un sociālajiem partneriem piedāvāt izvērtēšanai izstrādāto diferencētā neapliekamā minimuma ieviešanu jau no nākamā gada,” norāda ministrs Jānis Reirs, par to informējot speciāli sasauktajā preses konferencē.

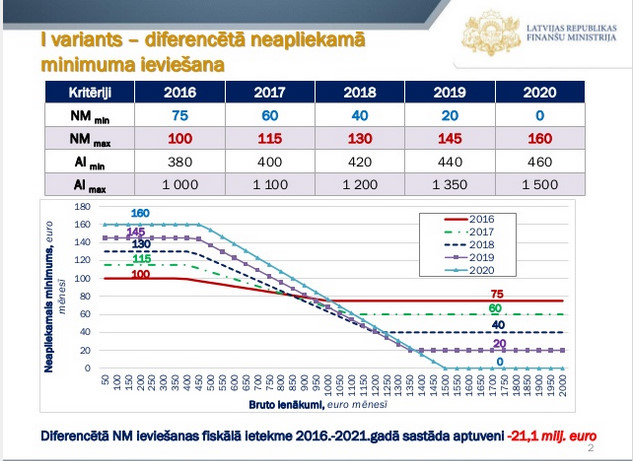

Priekšlikums paredz, ka 2016. gadā tiek piemērots mēneša neapliekamais minimums 75 eiro apmērā (tāpat kā līdz šim). 2017. gadā nodokļa maksātāji ar zemākām algām, iesniedzot Valsts ieņēmumu dienestam (VID) gada ienākumu deklarāciju, var saņemt pārmaksāto nodokli. To pārrēķina, piemērojot diferencēto neapliekamo minimumu. Mazo algu saņēmējiem (līdz 380 eiro mēnesī) – neapliekamais minimums ir 100 eiro mēnesī. Strādājošajiem, kuri saņem darba algu no 380 līdz 1 000 eiro mēnesī, neapliekamais minimums, piemērojot formulu, pakāpeniski samazinās, līdz darba algai virs 1000 eiro mēnesī neapliekamais minimums paliek 75 eiro mēnesī.

2017. gadā mēnesī piemērotais neapliekamais minimums tiek samazināts uz 60 eiro mēnesī. Tai pašā laikā tiek palielināts maksimāli piemērotais neapliekamais minimums uz 115 eiro mēnesī. 2018.-2020. gadā mēnesī piemērotais neapliekamais minimums tiek samazināts vēl par 20 eiro mēnesī katru gadu: 2018.gadā – uz 40 eiro mēnesī, 2019.gadā – uz 20 eiro mēnesī, bet 2020. gadā mēnesī piemērotais neapliekamais minimums ir nulle. Tai pašā laikā tiek palielināts gadā maksimāli piemērotais neapliekamais minimums: 2018.gadā – uz 130 eiro mēnesī, 2019.gadā – uz 145 eiro mēnesī un 2020.gadā – uz 160 eiro mēnesī.

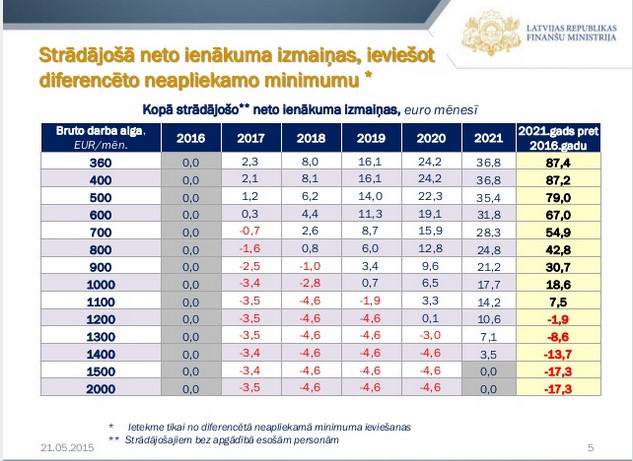

Tā kā mēnesī piemērotais neapliekamais minimums tiek samazināts, visu strādājošo neto ienākums nedaudz samazināsies. 2017. gadā, salīdzinot ar iepriekšējo gadu, par 3,4 eiro mēnesī, bet 2018. gadā un turpmāk - līdz 2020. gadam – par 4,6 eiro mēnesī.

Tomēr strādājošajiem, kuri saņem zemu darba algu, mēnesī piemērotā neapliekamā minimuma samazinājumu kompensēs nodokļu pārmaksas, ko tie saņems no VID.

Piemēram, strādājošais ar bruto darba algu 400 eiro mēnesī (bez apgādībā esošām personām), iesniedzot gada ienākumu deklarāciju, no VID saņems nodokļa pārmaksu: no 66,7 eiro 2017. gadā par 2016. gadu līdz pat 441,6 eiro 2021. gadā par 2020. gadu.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Finanšu ministrija ir izstrādājusi priekšlikumu diferencētā neapliekamā minimuma ieviešanai, kas to paredz ieviest pakāpeniski līdz 2020. gadam. Atbilstoši valdības deklarācijai ministrijas speciālisti virza diskusijai priekšlikumu diferencētā neapliekamā minimuma ieviešanai jau ar 2016. gadu. “Šobrīd esam izstrādājuši konceptuālo ziņojumu, lai jau no 2016. gada mēs varētu spert pārliecinošu soli pretī nodokļu progresivitātei Latvijā. Pamatojoties uz solidaritātes, taisnīguma un atklātības principiem, esmu gatavs sabiedrībai, valdības kolēģiem un sociālajiem partneriem piedāvāt izvērtēšanai izstrādāto diferencētā neapliekamā minimuma ieviešanu jau no nākamā gada,” norāda ministrs Jānis Reirs, par to informējot speciāli sasauktajā preses konferencē. Priekšlikums paredz, ka 2016. gadā tiek piemērots…

Finanšu ministrija ir izstrādājusi priekšlikumu diferencētā neapliekamā minimuma ieviešanai, kas to paredz ieviest pakāpeniski līdz 2020. gadam. Atbilstoši valdības deklarācijai ministrijas speciālisti virza diskusijai priekšlikumu diferencētā neapliekamā minimuma ieviešanai jau ar 2016. gadu. “Šobrīd esam izstrādājuši konceptuālo ziņojumu, lai jau no 2016. gada mēs varētu spert pārliecinošu soli pretī nodokļu progresivitātei Latvijā. Pamatojoties uz solidaritātes, taisnīguma un atklātības principiem, esmu gatavs sabiedrībai, valdības kolēģiem un sociālajiem partneriem piedāvāt izvērtēšanai izstrādāto diferencētā neapliekamā minimuma ieviešanu jau no nākamā gada,” norāda ministrs Jānis Reirs, par to informējot speciāli sasauktajā preses konferencē. Priekšlikums paredz, ka 2016. gadā tiek piemērots…