Laila Kelmere,

grāmatvede, Latvijas Biozinātņu un tehnoloģiju universitātes viesdocente, Ekonomikas un kultūras augstskolas viesdocente, Grāmatvedības un finanšu koledžas docente

Budžeta iestādes gada pārskatu par 2023. gadu sagatavos saskaņā ar Ministru kabineta 2021. gada 28. septembra noteikumiem Nr. 652 «Gada pārskata sagatavošanas kārtība» (turpmāk — MK noteikumi Nr. 652), kas pirmo reizi ir jāpielieto, sagatavojot gada pārskatu par 2023. gadu. Veidlapas apskatāmas Valsts kases vadlīnijās Bijām pieraduši, ka gada pārskatā iekļauto pārskatu un strukturizētā skaidrojuma vizuālais attēlojums jeb veidlapas ir pieejamas Ministru kabineta (turpmāk — MK) noteikumu pielikumos. Kopš 2018. gada likumu vai MK noteikumu pielikumos…

Budžeta iestādes gada pārskatu par 2023. gadu sagatavos saskaņā ar Ministru kabineta 2021. gada 28. septembra noteikumiem Nr. 652 «Gada pārskata sagatavošanas kārtība» (turpmāk — MK noteikumi Nr. 652), kas pirmo reizi ir jāpielieto, sagatavojot gada pārskatu par 2023. gadu.

Veidlapas apskatāmas Valsts kases vadlīnijās

Laila Kelmere, grāmatvede, Latvijas Biozinātņu un tehnoloģiju universitātes viesdocente, Ekonomikas un kultūras augstskolas viesdocente, Grāmatvedības un finanšu koledžas docente Foto: Aivars Siliņš

Bijām pieraduši, ka gada pārskatā iekļauto pārskatu un strukturizētā skaidrojuma vizuālais attēlojums jeb veidlapas ir pieejamas Ministru kabineta (turpmāk — MK) noteikumu pielikumos.

Kopš 2018. gada likumu vai MK noteikumu pielikumos vairs neapstiprina pārskatu vai atskaišu veidlapas. Šāda pieeja tiek skaidrota ar to, ka elektroniskie dokumenti strauji attīstās un ir vēlme mazināt normatīvismu, tāpēc normatīvo aktu izstrādātāji ir aicināti izvērtēt iespēju normatīvajos aktos noteikt tikai veidlapā iekļaujamās informācijas saturu un apjomu, savukārt dizainu un formu kā ilustratīvu materiālu publicēt institūciju tīmekļa vietnē.

Attiecībā uz budžeta iestāžu gada pārskatiem Valsts kases tīmekļa vietnē ir pieejamas vadlīnijas par gada pārskata sagatavošanu, un tajās ir redzamas veidlapas, kas jāizmanto.

Savukārt MK noteikumos Nr. 652 ir norādīts veidlapās iekļaujamās informācijas saturs. Dažu veidlapu apraksti ir papildināti ar norādēm par uzrādāmās informācijas detalizācijas pakāpi, piemēram bilances, pārskata par darbības finansiālajiem rezultātiem, naudas plūsmas pārskata aprakstos.

Lai pārskatu lietotājiem uzlabotu informācijas lasīšanas kvalitāti, attiecībā uz bilanci ir mainījusies aizpildīšanas kārtība bilances ailē «Piezīmes Nr.». Līdz šim bilances piezīmju numuri bija definēti veidlapā, un pārskatu lietotāji neguva skaidru un viegli uztveramu informāciju par to, kuriem posteņiem tad ir pieejami skaidrojumi finanšu pārskata pielikumā. Tāpēc, sākot ar gada pārskatu par 2023. gadu, iestādes pašas norādīs piezīmju numurus pie tiem posteņiem, kuriem pielikumā ir iekļauts skaidrojums. Ja paskaidrojošās piezīmes ir vairākas, tad norādīs vairākus piezīmju numurus.

Līdzīgas izmaiņas ir veiktas arī pārskatā par darbības finansiālajiem rezultātiem un naudas plūsmas pārskatā.

Budžeta iestādes konsolidētos gada pārskatus iesniegs vienu mēnesi ātrāk nekā iepriekš

Gada pārskats par 2023. gadu ir īpašs ar to, ka tas budžeta iestādēm Valsts kasē ir jāiesniedz līdz 1. aprīlim, un tas ir par vienu mēnesi ātrāk nekā iepriekš, kad Valsts kasē konsolidētos budžeta iestāžu gada pārskatus varēja iesniegt līdz 1. maijam.

Tas ir izaicinoši, tomēr mērķis ir iegūt valsts saimniecisko (konsolidēto) gada pārskatu ātrāk un nodrošināt Saeimu, MK un sabiedrību ar informāciju par pagājušā gada piešķirto budžeta līdzekļu izlietojumu, lai varētu pieņemt lēmumu par budžetu nākamajam gadam.

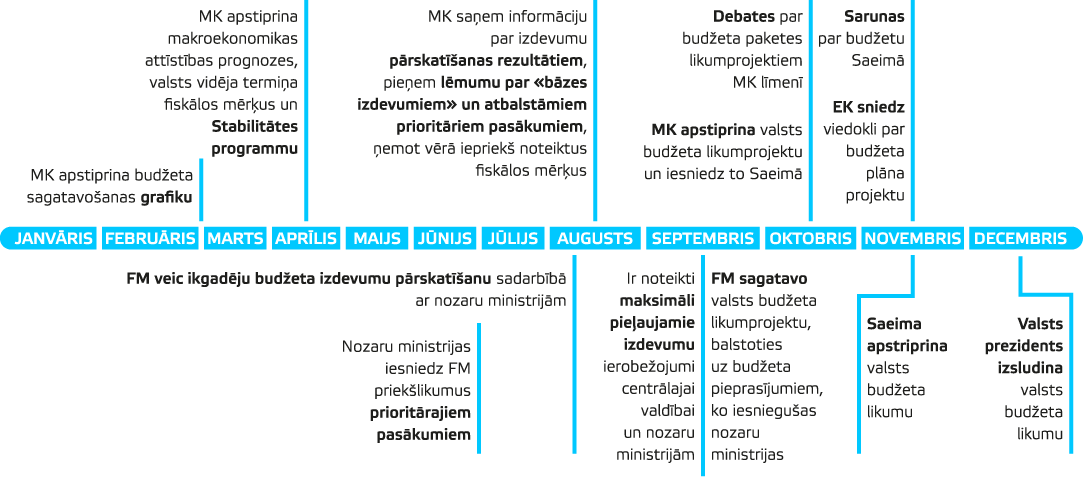

Likums par budžetu un finanšu vadību nosaka, ka MK konsolidēto saimnieciskā gada pārskatu kopā ar Valsts kontroles atzinumu iesniedz Saeimai līdz pārskata gadam sekojošā saimnieciskā gada 1. septembrim.

Saskaņā ar valsts budžeta sagatavošanas un apstiprināšanas procesu, septembrī Finanšu ministrija sagatavo valsts budžeta likumprojektu, oktobrī notiek debates par budžeta paketes likumprojektiem MK līmenī un MK apstiprina valsts budžeta likumprojektu un iesniedz to Saeimā, kur jau tālāk norit diskusijas par valsts budžetu nākamajam gadam, un tas tiek apstiprināts.

Budžeta sagatavošanas un apstiprināšanas process

Avots: Finanšu ministrija

Iepriekšējos gados MK drīkstēja konsolidēto saimniecisko gada pārskatu Saeimā iesniegt līdz 1. oktobrim, līdz ar to palika maz laika iepriekšējā perioda rezultātu izvērtēšanai un analīzei, lai saprastu, kā labāk rīkoties nākamajā gadā, apstiprinot nākamā gada valsts budžetu.

Šāda termiņa maiņa dos iespēju vēl un vēl paskatīties uz procesiem un novērtēt, kur var vairāk izmantot automatizāciju vai standartizāciju grāmatvedības darbos, lai iegūtu gada pārskatu noteiktajā termiņā.

Notikumi pēc bilances datuma — informācijas Valsts kasē iesniedzama līdz 10. jūlijam

Kad budžeta iestādes ir iesniegušas gada pārskatus Valsts kasē, ir beidzies tikai viens darba posms. Pēc 1. aprīļa Valsts kases eksperti gatavos valsts saimniecisko (konsolidēto) gada pārskatu par 2023. gadu, bet pārējās budžeta iestādes sekos līdz notikumiem pēc bilances datuma, jo pēc būtības saimnieciskais (konsolidētas) gada pārskats vēl nav nodots un tāpēc tā sagatavošanas procesā var atklāties kādi būtiski notikumi, kas būtu jāiekļauj saimnieciskajā (konsolidētajā) gada pārskatā.

Notikums pēc bilances datuma ir labvēlīgs notikums vai nelabvēlīgs notikums, kas notiek laikposmā starp bilances datumu un datumu, kad gada pārskatu vai konsolidēto gada pārskatu apstiprina publiskošanai.

Izšķir divu veidu notikumus:

koriģējošs notikums pēc bilances datuma — tas ir notikums, kas sniedz pierādījumus par apstākļiem, kas pastāvējuši bilances datumā un attiecas uz pārskata gadu, un ir jāiekļauj gada pārskatā pirms tas ir parakstīts un nodots, vai arī par tādu notikumu ir jāziņo augstākstāvošajai iestādei, pat līdz Valsts kasei, lai to iekļautu valsts saimnieciskajā (konsolidētajā) pārskatā līdz brīdim, kad tas ir pilnībā pabeigts un nodots. Koriģējošs notikums pēc bilances datuma var būt:

izmaiņas tiesvedības virzībā;

tādas informācijas saņemšana pēc bilances datuma, kas liecina, ka aktīva vērtība bilances datumā bija samazinājusies;

būtisku kļūdu konstatēšana, kas liecina, ka finanšu pārskati nav sagatavoti pareizi, un citi notikumi;

nekoriģējošs notikums pēc bilances datuma — ir notikums, kas liecina par apstākļiem, kas radušies pēc bilances datuma, neattiecas uz pārskata gadu, bet nākotnē varētu būtiski ietekmēt iestādes finanšu rādītājus. Par šādiem notikumiem sniedz informāciju finanšu pārskatā, norādot to būtību un paredzamās finansiālās sekas, vai arī apraksta, kādēļ nav iespējams informācijas sniegšanas brīdī aplēst paredzamās finansiālās sekas. Finanšu pārskatā atklāj informāciju vismaz par šādiem nekoriģējošiem notikumiem pēc bilances datuma:

būtisks īpašuma vērtības samazinājums, ja samazinājums nav saistīts ar īpašuma stāvokli bilances datumā, bet to ir izraisījuši apstākļi pēc bilances datuma, piemēram, ugunsgrēks ēkā;

iegūta vai atsavināta kapitālsabiedrība, saņemta vai nodota padotības iestāde, nodota vai deleģēta iestādes funkcija;

tādu normatīvo aktu stāšanās spēkā, kas paredz aizdevumu dzēšanu, un citi notikumi.

Būtībā šeit ir divas situācijas: pirmā situācija ir starp atsevišķajām iestādēm un konsolidējošajām iestādēm, un otrā situācija ir starp konsolidējošajām iestādēm un Valsts kasi.

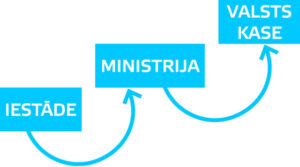

Piemēram, ministrijas Z pakļautībā ir vairākas atsevišķās iestādes, kurām savi gada pārskati ministrijai ir jāiesniedz līdz 17. februārim. Pašai ministrijai Z savas nozares konsolidētais gada pārskats līdz 1. aprīlim ir jāiesniedz Valsts kasē.

Kad atsevišķā iestāde ir apstiprinājusi, parakstījusi un iesniegusi savu gada pārskatu ministrijai, tad atsevišķā iestāde turpina vērtēt notikumus pēc bilances datuma un, ja parādās koriģējošs vai nekoriģējošs notikums pēc bilances datuma, tā informē par to ministriju Z. Savukārt ministrija Z saņemto informāciju izvērtē un iekļauj savā konsolidētajā gada pārskatā.

Kad ministrija Z ir pabeigusi, apstiprinājusi, parakstījusi un iesniegusi savas nozares konsolidēto gada pārskatu Valsts kasei, tad gan atsevišķā iestāde, gan ministrija Z vērtē notikumus pēc bilances datuma, un, ja tādi rodas, tad ministrija par to informē Valsts kasi MK noteikumos Nr. 652 paredzētajā kārtībā, aizpildot noteiktas struktūras veidlapas.

Šogad par vienu mēnesi ir samazināts arī notikumu pēc bilances datuma vērtēšanas periods un informācijas sniegšanas laiks Valsts kasei.

Ja pēc ministrijas vai pašvaldības konsolidētā gada pārskata apstiprināšanas publiskošanai ir iestājies koriģējošs vai nekoriģējošs notikums, ministrija vai pašvaldība no pārskata gadam sekojošā saimnieciskā gada 1. jūlija līdz 10. jūlijam sniedz Valsts kasei informāciju par būtiskiem koriģējošiem un būtiskiem un nozīmīgiem nekoriģējošiem notikumiem pēc bilances datuma par laikposmu no datuma, kad pārskats apstiprināts publiskošanai (kad tas ir nodots), līdz pārskata gadam sekojošā saimnieciskā gada 30. jūnijam.

Būtiskuma līmeni nosaka saskaņā ar Valsts kases tīmekļvietnē publicēto informāciju pārskata periodam.

Ja nekoriģējošam notikumam pēc bilances datuma nebija iespējams aplēst paredzamo finansiālo ietekmi, tad novērtē, vai notikums ir nozīmīgs valstij.

Savukārt Valsts kase no 10. līdz 15. jūlijam, saskaņā ar Valsts kases noteikto būtiskuma līmeni nerevidētajā konsolidētajā saimnieciskā gada pārskatā, par kuru nav sniegts Valsts kontroles atzinums, iekļauj informāciju par ministriju un pašvaldību sniegtajiem datiem par būtiskajiem koriģējošiem notikumiem pēc bilances datuma un par būtiskiem un nozīmīgiem nekoriģējošiem notikumiem pēc bilances datuma.

Gada pārskata mērķis ir sniegt informāciju par budžeta iestādes finansiālo stāvokli, darbības finansiālajiem rezultātiem, naudas plūsmu un pašu kapitāla izmaiņām, kas ir noderīga plašam lietotāju lokam, lai pieņemtu un izvērtētu lēmumus par budžeta iestādes resursu avotiem un izlietojumu, sniedzot informāciju:

par finanšu līdzekļu avotiem, sadalījumu un izlietojumu;

par to, kā budžeta iestāde finansē savu darbību un nodrošina tai nepieciešamos naudas līdzekļus;

kas noderīga, lai izvērtētu budžeta iestādes spēju finansēt savu darbību un izpildīt savas saistības;

kas noderīga, lai izvērtētu budžeta iestādes darbību pakalpojumu izmaksas, efektivitāti un rezultativitāti.

Gada pārskatam var būt arī prognozējoša vai perspektīva loma, sniedzot informāciju, kas ir noderīga nosakot budžeta iestādes darbības nodrošināšanai nepieciešamo līdzekļu apmēru, to līdzekļu apmēru, kādu iespējams radīt, nodrošinot budžeta iestādes darbību, un ar to saistītos riskus un nenoteiktības. Šāds gada pārskats var sniegt lietotājiem arī informāciju par to, vai līdzekļi ir saņemti un izlietoti saskaņā ar tiesību aktos pieņemto budžetu un vai līdzekļi ir saņemti un izlietoti saskaņā ar normatīvo aktu prasībām, lai skaitā ievērojot likumdevēja noteiktos finansiālos ierobežojumus.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Budžeta iestādes gada pārskatu par 2023. gadu sagatavos saskaņā ar Ministru kabineta 2021. gada 28. septembra noteikumiem Nr. 652 «Gada pārskata sagatavošanas kārtība» (turpmāk — MK noteikumi Nr. 652), kas pirmo reizi ir jāpielieto, sagatavojot gada pārskatu par 2023. gadu. Veidlapas apskatāmas Valsts kases vadlīnijās Bijām pieraduši, ka gada pārskatā iekļauto pārskatu un strukturizētā skaidrojuma vizuālais attēlojums jeb veidlapas ir pieejamas Ministru kabineta (turpmāk — MK) noteikumu pielikumos. Kopš 2018. gada likumu vai MK noteikumu pielikumos…

Budžeta iestādes gada pārskatu par 2023. gadu sagatavos saskaņā ar Ministru kabineta 2021. gada 28. septembra noteikumiem Nr. 652 «Gada pārskata sagatavošanas kārtība» (turpmāk — MK noteikumi Nr. 652), kas pirmo reizi ir jāpielieto, sagatavojot gada pārskatu par 2023. gadu. Veidlapas apskatāmas Valsts kases vadlīnijās Bijām pieraduši, ka gada pārskatā iekļauto pārskatu un strukturizētā skaidrojuma vizuālais attēlojums jeb veidlapas ir pieejamas Ministru kabineta (turpmāk — MK) noteikumu pielikumos. Kopš 2018. gada likumu vai MK noteikumu pielikumos…