Inga Jefrēmova, Mg. proj. mgmt., SIA "Mergera" valdes locekle, Latvijas Republikas ārpakalpojuma grāmatvežu asociācijas biedre

Tiešsaistes meklētājā meklējot informāciju par dzeramnaudu, visbiežāk izdodas atrast rakstus par to, cik daudz ir pieņemts atstāt dzeramnaudā dažādās valstīs, piemēram, Latvijā ir pieņemts dzeramnaudā atstāt ap 10% no rēķina. Bet informācijas par to, ko uzņēmumam iesākt ar saņemto dzeramnaudu, ir gaužām maz, un tā ir pretrunīga. Ir lasāmi vairākus gadus seni raksti, kur skaidrots, ka no dzeramnaudas nodokļi nav jāmaksā; ir informācija, ka no dzeramnaudas jāmaksā darba devēja nodokļi, kā arī ir skaidrojumi, ka, ja dzeramnauda nenonāk darba devēja rīcībā, tad par nodokļu nomaksu jāgādā pašam darbiniekam. [caption id="attachment_1569584" align="alignright"…

Tiešsaistes meklētājā meklējot informāciju par dzeramnaudu, visbiežāk izdodas atrast rakstus par to, cik daudz ir pieņemts atstāt dzeramnaudā dažādās valstīs, piemēram, Latvijā ir pieņemts dzeramnaudā atstāt ap 10% no rēķina. Bet informācijas par to, ko uzņēmumam iesākt ar saņemto dzeramnaudu, ir gaužām maz, un tā ir pretrunīga. Ir lasāmi vairākus gadus seni raksti, kur skaidrots, ka no dzeramnaudas nodokļi nav jāmaksā; ir informācija, ka no dzeramnaudas jāmaksā darba devēja nodokļi, kā arī ir skaidrojumi, ka, ja dzeramnauda nenonāk darba devēja rīcībā, tad par nodokļu nomaksu jāgādā pašam darbiniekam.

Inga Jefrēmova, Mg. proj. mgmt., SIA Mergera valdes locekle, Latvijas Republikas ārpakalpojuma grāmatvežu asociācijas biedre Foto: Aivars Siliņš

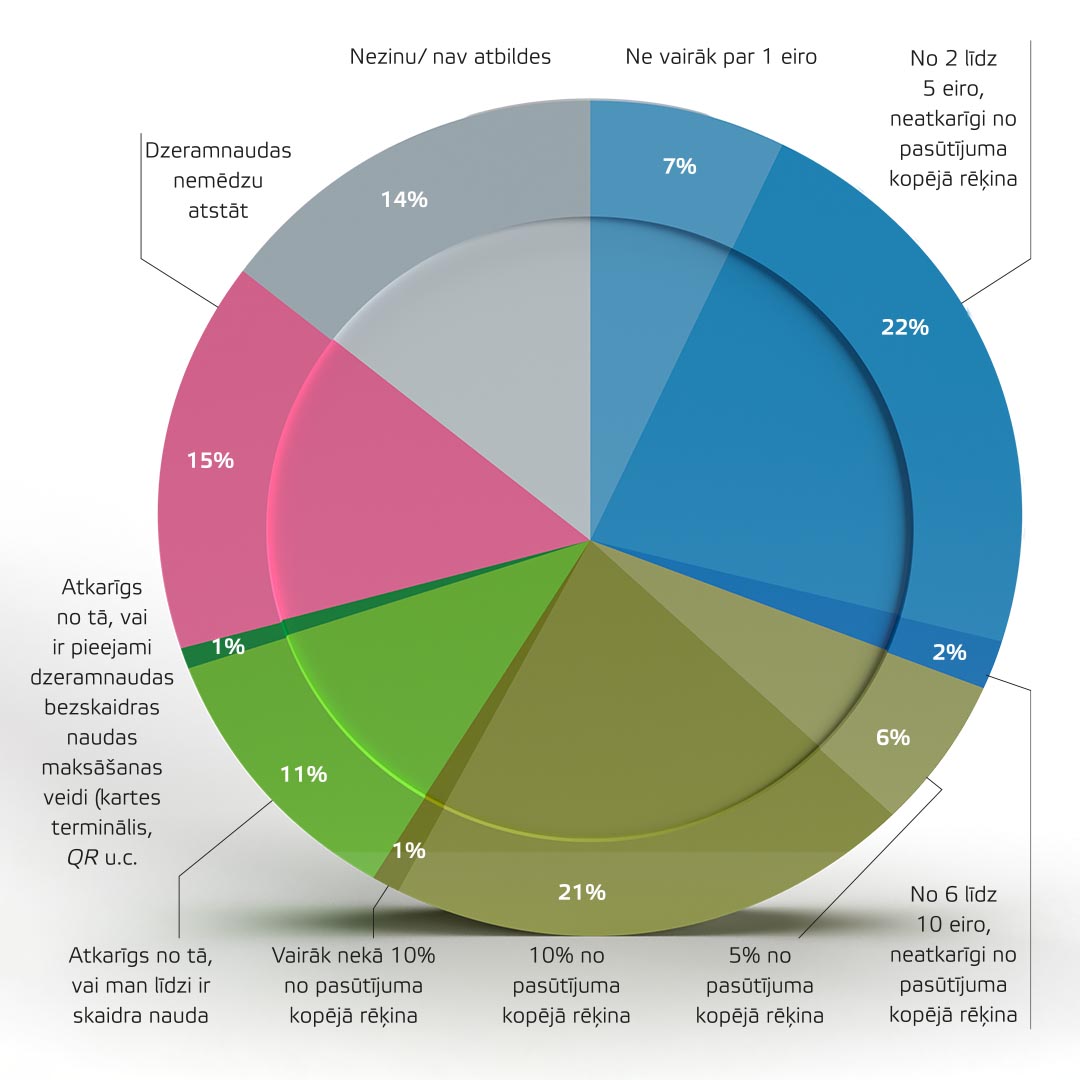

Lai uzzinātu, kādi ir Latvijas iedzīvotāju paradumi saistībā ar dzeramnaudu atstāšanu, autore sazinājās ar SIA Paynt mārketinga nodaļas vadītāju Jāni Līci, kurš sniedza informāciju par 2023. gadā veikto pētījumu sadarbībā ar pētījumu kompāniju Norstat. To, vai un cik lielu dzeramnaudu pēc maltītes atstāj Latvijas iedzīvotāji, skatīt 1. attēlā.

Pētījumā secināts, ka Latvijas iedzīvotāji par apkalpošanu kafejnīcās un restorānos vislabprātāk dzeramnaudā atstāj no diviem līdz pieciem eiro, neatkarīgi no pasūtījuma kopējā rēķina — tā pauda 22% respondentu. 21% respondentu norādīja, ka atstāj 10% lielu dzeramnaudu no pasūtījuma kopējā rēķina. Savukārt 15% iedzīvotāju atklāj, ka dzeramnaudu kafejnīcās un restorānos nemēdz atstāt vispār, bet 14% respondentu šajā jautājumā nebija viedokļa.

No pētījuma arī izriet, ka vismaz 59% iedzīvotāju labprāt kafejnīcās un restorānos atstāj dzeramnaudu, tādēļ, lai uzzinātu, kā tad pareizi rīkoties ar saņemto dzeramnaudu, autore lūdza Valsts ieņēmumu dienestam (turpmāk — VID) uzziņu, kura ir arī pamatā šim rakstam. Autore vēlējās noskaidrot, ar kādiem nodokļiem ir jāapliek saņemtā un izsniegtā (izmaksātā) dzeramnauda, kā tā ir jāuzskaita grāmatvedībā, kādos pārskatos un deklarācijas jāsniedz informācija par dzeramnaudu. Kā arī, kā rīkoties tad, ja ēdināšanas uzņēmums izvēlas nepieņemt dzeramnaudu, bet ļaut apmeklētājiem to noziedot kādam uzņēmuma izvēlētam labdarības mērķim. Autorei Latvijā līdz šim nav nācies saskarties ar iespēju atstāt dzeramnaudu bezskaidrā naudā, tādēļ šajā rakstā apskatīti tikai skaidras naudas darījumi.

1. attēls

Cik lielu dzeramnaudu atstājat pēc maltītes restorānā?

Avots: SIA Paynt pētījums, 2023

Tie, kuri apmeklē uzņēmumus vai paši strādājuši jomā, kurā ir pieņemts atstāt dzeramnaudu, zina, ka ir vairāki veidi kā uzņēmums nonāk pie dzeramnaudas: apmeklētāji nepaņem izsniegto atlikumu, atstāj monētas uz galda, ir arī tādi, kuri pasakās personālam un informē, ka atlikums ir par apkalpošanu, un vēl daudz un dažādu veidu kā tiek atstāta un saņemta dzeramnauda.

VID skaidro, ka spēkā esošajos grāmatvedības un nodokļu normatīvajos aktos nav noteiktas normas, kas tiešā un nepārprotamā veidā nosaka nodokļu piemērošanu ienākumiem no dzeramnaudas. Tādējādi uz minētajiem ienākumiem ir attiecināmi Latvijā spēkā esošie grāmatvedību un nodokļus regulējošie normatīvie akti, un ienākumi no minētajiem darījumiem tiek aplikti ar attiecīgajiem nodokļiem pēc vispārējām nodokļu likumu prasībām.

Kā veikt dzeramnaudas uzskaiti?

VID skaidro, ka saskaņā ar Ministru kabineta 2014. gada 11. februāra noteikumu Nr. 96 «Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība» 38. punktu lietotājs nodrošina darījuma un par to saņemtās samaksas skaidrā naudā reģistrēšanu, kases čeka izdrukāšanu un izsniegšanu klientam. Tādējādi saņemtā samaksa ir jāreģistrē nodokļu un citu maksājumu reģistrēšanas elektroniskajā ierīcē vai iekārtā (turpmāk — kases aparātā), un klientam ir jāizsniedz kases čeks.

VID skaidro arī, ka dzeramnauda, ko klienti iedod apkalpojošajam personālam tieši rokās, tādējādi pateicoties par konkrētā darbinieka apkalpošanu, un šīs naudas summas nenonāk uzņēmuma rīcībā, tās tomēr ir jāreģistrē kases aparātā un darbiniekam, saņemot dzeramnaudu, ir jāsagatavo kases čeks.

Vai dzeramnauda ir apliekama ar PVN?

VID skaidro, ka saskaņā ar Pievienotās vērtības nodokļa likuma (turpmāk — PVN likums) 1. panta 2. punktu atlīdzība ir preču vai pakalpojumu vērtība naudas izteiksmē, kuru preču piegādātājs vai pakalpojumu sniedzējs saņem vai kura tam būtu jāsaņem kā samaksa no preču vai pakalpojumu saņēmēja vai citas personas par preču piegādi vai pakalpojumu sniegšanu bez PVN, neatkarīgi no tā, vai samaksa izdarīta pilnībā vai daļēji. PVN likuma 41. panta pirmās daļas 1. punktā noteikts, ka ar nodokli apliekamiem darījumiem piemēro PVN 21% apmērā, ja PVN likumā nav noteikts citādi. Saskaņā ar PVN likuma 35. panta trešo daļu pakalpojuma vērtībā ietilpst visas izmaksas, kā arī visi saskaņā ar normatīvajiem aktiem par šā pakalpojuma sniegšanu maksājamie nodokļi, nodevas un citi obligātie maksājumi, izņemot PVN. Tādējādi, reģistrējot maksu par apkalpošanu (dzeramnaudu) kases aparātā, šī maksa par apkalpošanu ir iekļaujama ar PVN apliekamo pakalpojumu vērtībā un ir apliekama ar PVN 21% apmērā.

Autore uzskata, ka ne vienmēr dzeramnaudu var uzskatīt par samaksu par apkalpošanu, it īpaši, ja uzņēmumā vai ēdienkartē nav informācijas par to, ka apmeklētāji ir aicināti atstāt dzeramnaudu, bet tās atstāšana ir ikviena brīva izvēle. Turklāt ne vienmēr ir skaidri saprotams, ka uz galda atstātā nauda vai nepaņemtais atlikums ir pateicība par apkalpošanu. Piemēram, autorei, agrāk strādājot apkalpojošajā sfērā, klients ir atstājis atlikumu nevis kā pateicību par apkalpošanu, bet gan kā pārmetumu par pārāk mazās monētās izsniegto atlikumu. Kā arī cilvēki mēdz aizmirst savas personīgās mantas, tāpēc ne vienmēr uz galda atstāto naudu var uzskatīt par dzeramnaudu, pateicību par apkalpošanu.

VID skaidro, ka jāmaksā arī valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) par darbiniekiem izdalīto (izmaksāto) dzeramnaudu. To paredz likuma «Par valsts sociālo apdrošināšanu» 14. panta pirmajā daļā noteiktais, ka darba devēja un darba ņēmēja valsts sociālās apdrošināšanas obligāto iemaksu objekts ir visi algotā darbā aprēķinātie ienākumi, no kuriem jāietur iedzīvotāju ienākuma nodoklis, neatskaitot neapliekamo minimumu, nodokļu atvieglojumus un attaisnotos izdevumus, par kuriem nodokļu maksātājam ir tiesības samazināt apliekamo ienākumu.

Informāciju par izmaksāto dzeramnaudu kopā ar attiecīgā mēneša darba samaksu iekļauj konkrētā mēneša darba devēja ziņojumā un uzrāda arī paziņojumā par fiziskajai personai izmaksātajām summām, ko iesniedz VID ne vēlāk kā līdz nākamā gada 1. februārim, ja darba attiecības pastāvējušas līdz gada beigām vai, ja darba attiecības izbeigušās gada laikā — līdz nākamā mēneša 15. datumam.

Vai uzņēmums var vākt ziedojumus?

Lai nonāktu pie atbildes par to, vai uzņēmums drīkst vai nedrīkst vākt ziedojums, ir jāsaprot, kas ir ziedojums. VID skaidro, ka saskaņā ar Uzņēmumu ienākuma nodokļa likuma 12. panta 5. daļu par ziedojumu uzskatāma naudas vai mantas ziedošana sabiedriskā labuma organizācijai (turpmāk — SLO) tās statūtos, satversmē vai nolikumā norādīto mērķu sasniegšanai (sabiedriski nozīmīgu problēmu risināšanai vai līdzcilvēku vajadzību apmierināšanai), ja saņēmējam nav noteikts pretpienākums veikt darbības, kuras uzskatāmas par atlīdzību. Savukārt saskaņā ar Uzņēmumu ienākuma nodokļa likuma 9. panta 2. daļu noteikts, ka sabiedriskā labuma organizācijai nodotā manta vai finanšu līdzekļi nav uzskatāmi par ziedojumu tādā apjomā, kādā sabiedriskā labuma organizācijai ir noteikts pretpienākums veikt darbības, kurām ir atlīdzības raksturs. Lai gan VID nedod skaidru atbildi uz šo jautājumu, tomēr no Uzņēmumu ienākuma nodokļa likuma normām var secināt, ka uzņēmums drīkst vākt ziedojumus un tos ziedot SLO, ja tas tiek darīts nesavtīgi, nesagaidot neko pretī no ziedojuma saņēmēja.

Skaidrojot, vai uzņēmums drīkst vākt ziedojumus, VID skaidro arī, ka saskaņā ar Civillikuma 1933. pantu ar dāvinājumiem atlīdzības nozīmē jāsaprot tādi, kas piešķirti kā atlīdzība par izdarītiem pakalpojumiem. No kā var secināt, ka dāvinājums atlīdzības nozīmē var notikt tad, ja dāvinātājam nav juridiska pienākuma dot atlīdzību par kādu pakalpojumu, bet viņš to vēlas darīt pateicības izrādīšanai. Tātad, lai gan VID šo skaidro saistībā ar ziedojumu vākšanu, nevis dzeramnaudas sniegšanu konkrētam darbiniekam kā pateicību par apkalpošanu, autore pieļauj un arī citos līdzīgos rakstos par šo tēmu ir atradusi atsauci uz Civillikumu un tā normām, ka, ja darbinieks pieņem dāvinājuma, tad arī darbiniekam ir jāveic nodokļu aprēķināšana un nomaksāšana.

Vēl VID savā sniegtajā uzziņā norāda, ka saskaņā ar Grāmatvedības likuma 31. panta 2. daļas 1. punktu, uzņēmuma vadītajam ir pienākums nodrošināt grāmatvedības organizācijas dokumentu izstrādāšanu, izdošanu un tajos noteiktās kārtības ievērošanu uzņēmumā. Grāmatvedības politika ir saimniecisko darījumu, faktu un notikumu uzskaites un finanšu pārskata posteņu novērtēšanas un norādīšanas principi, metodes un noteikumi. Tātad uzņēmuma vadītājam, pieaicinot kompetentas personas, izstrādājot grāmatvedības politiku, ir jānosaka arī saņemtās dzeramnaudas uzskaites pamatprincipus un saņemtā dzeramnauda un citi gūtie ieņēmumi, jāuzskaita iesniedzējas grāmatvedībā atbilstoši grāmatvedības politikā noteiktajam, nodrošinot grāmatvedības kārtošanas prasību ievērošanu un darījuma izsekojamību, lai grāmatvedības jautājumos kvalificēta trešā persona varētu gūt patiesu un skaidru priekšstatu par uzņēmuma saimnieciskajiem darījumiem.

No VID sniegtās uzziņas autore secina, ka darba devējiem ir jāizstrādā iekšējais regulējums, kas sniedz skaidru un nepārprotamu informāciju, kāda ir uzņēmuma politika saistībā ar saņemto dzeramnaudu. Būtiski ir instruēt darbiniekus par rīcību, ja apmeklētājs vēlas atstāt dzeramnaudu un, ja uzņēmuma politika pieļauj pieņemt dzeramnaudu, tad kā darbiniekiem ir jārīkojas, saņemot dzeramnaudu.

Ņemot vērā, ka no SIA Paynt veiktā pētījumā izriet, ka daļa iedzīvotāju labprāt atstātu dzeramnaudu, ja to būtu iespējams darīt bezskaidrā naudā, izmantojot dažādas modernās tehnoloģijas, autore turpinās pētīt šo tematu.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Tiešsaistes meklētājā meklējot informāciju par dzeramnaudu, visbiežāk izdodas atrast rakstus par to, cik daudz ir pieņemts atstāt dzeramnaudā dažādās valstīs, piemēram, Latvijā ir pieņemts dzeramnaudā atstāt ap 10% no rēķina. Bet informācijas par to, ko uzņēmumam iesākt ar saņemto dzeramnaudu, ir gaužām maz, un tā ir pretrunīga. Ir lasāmi vairākus gadus seni raksti, kur skaidrots, ka no dzeramnaudas nodokļi nav jāmaksā; ir informācija, ka no dzeramnaudas jāmaksā darba devēja nodokļi, kā arī ir skaidrojumi, ka, ja dzeramnauda nenonāk darba devēja rīcībā, tad par nodokļu nomaksu jāgādā pašam darbiniekam. [caption id="attachment_1569584" align="alignright"…

Tiešsaistes meklētājā meklējot informāciju par dzeramnaudu, visbiežāk izdodas atrast rakstus par to, cik daudz ir pieņemts atstāt dzeramnaudā dažādās valstīs, piemēram, Latvijā ir pieņemts dzeramnaudā atstāt ap 10% no rēķina. Bet informācijas par to, ko uzņēmumam iesākt ar saņemto dzeramnaudu, ir gaužām maz, un tā ir pretrunīga. Ir lasāmi vairākus gadus seni raksti, kur skaidrots, ka no dzeramnaudas nodokļi nav jāmaksā; ir informācija, ka no dzeramnaudas jāmaksā darba devēja nodokļi, kā arī ir skaidrojumi, ka, ja dzeramnauda nenonāk darba devēja rīcībā, tad par nodokļu nomaksu jāgādā pašam darbiniekam. [caption id="attachment_1569584" align="alignright"…