Kā jādeklarē un jāmaksā IIN par ienākumu no saistību samazināšanas vai dzēšanas?

Ienākums no dzēstām vai samazinātām parāda, aizdevuma (kredīta) saistībām ir apliekams ar iedzīvotāju ienākuma nodokli (turpmāk – nodoklis), izņemot atsevišķus gadījumus, informē Valsts ieņēmumu dienests. Persona gūst ienākumu no dzēstām vai samazinātām saistībām, ja aizdevējs dzēš vai samazina tās: parādu par saņemtajiem pakalpojumiem, piemēram, par komunālajiem vai elektronisko sakaru pakalpojumiem; patēriņa kredīta vai hipotekārā kredīta summu u. c. Personas ienākumu veido: dzēstā vai samazinātā parāda, aizdevuma (kredīta) pamatsumma; kredīta procenti. No gūtā ienākuma nodokli aprēķina un samaksā persona, iesniedzot gada ienākumu deklarāciju. Ar nodokli neapliek ienākumu, kas gūts tādu aizdevuma (kredīta) saistību…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Ienākums no dzēstām vai samazinātām parāda, aizdevuma (kredīta) saistībām ir apliekams ar iedzīvotāju ienākuma nodokli (turpmāk – nodoklis), izņemot atsevišķus gadījumus, informē Valsts ieņēmumu dienests.

Persona gūst ienākumu no dzēstām vai samazinātām saistībām, ja aizdevējs dzēš vai samazina tās:

parādu par saņemtajiem pakalpojumiem, piemēram, par komunālajiem vai elektronisko sakaru pakalpojumiem;

patēriņa kredīta vai hipotekārā kredīta summu u. c.

Personas ienākumu veido:

dzēstā vai samazinātā parāda, aizdevuma (kredīta) pamatsumma;

kredīta procenti.

No gūtā ienākuma nodokli aprēķina un samaksā persona, iesniedzot gada ienākumu deklarāciju.

Ar nodokli neapliek ienākumu, kas gūts tādu aizdevuma (kredīta) saistību dzēšanas rezultātā, kuras nav izpildītas 2008. gada ekonomiskās lejupslīdes dēļ, ja tās vienpusēji dzēstas Kredītiestāžu likumā paredzētajos gadījumos, kārtībā un termiņā.

Ar nodokli neapliek ienākumu no dzēstām vai samazinātām saistībām, ja:

saistības tiek samazinātas vai dzēstas maksātnespējas procesa ietvaros un procesa beigās tiesa pieņem lēmumu par saistību dzēšanu;

aizdevējs nav iesniedzis savu kreditora prasījumu maksātnespējas procesā un tāpēc ir zaudējis savas prasījuma tiesības pret parādnieku;

ienākums gūts studiju un studējošo kredīta dzēšanas rezultātā; • izpildās viens no nosacījumiem:

a) samazinātās vai dzēstās saistības ir iekļautas kreditora ar uzņēmumu ienākuma nodokli apliekamajā bāzē saskaņā ar Uzņēmumu ienākuma nodokļa likumu,

b) samazinātās vai dzēstās saistības ir izslēgtas no kreditora uzņēmumu ienākuma nodokļa bāzes un ir izpildīts viens no Uzņēmumu ienākuma nodokļa likuma 9. panta trešās daļas 4., 5., 6. punktā un 8. punkta "b" apakšpunktā vai 11. punktā minētajiem nosacījumiem;

ienākums ir gūts līdz 2022. gada 31. decembrim un ir izpildīti visi nosacījumi:

persona aizdevumu ir ņēmusi, lai nodrošinātu sevi (vai savu ģimeni) ar dzīvošanai paredzētu nekustamo īpašumu, un izmantojusi to nekustamā īpašuma iegādei, būvniecībai, rekonstrukcijai vai uzlabošanai;

saistību atmaksa ir (vai saistību rašanās brīdī bija) nodrošināta ar nekustamā īpašuma hipotēku;

ienākuma guvējs (attiecībā uz aizdevēju) nav un nav bijis ar uzņēmumu saistīta persona;

ienākuma guvēju un aizdevēju nesaista laulība vai radniecība līdz trešajai pakāpei.

Ja ir piemērots atbrīvojums vienpusēji dzēstām saistībām Kredītiestāžu likumā paredzētajos gadījumos, vienlaicīgi nevar piemērot atbrīvojumu ienākumam, kas gūts, samazinot vai dzēšot aizdevuma (kredīta) saistības, kuras ienākuma guvējs ir uzņēmies nolūkā nodrošināt sevi (vai savu ģimeni) ar dzīvošanai paredzētu nekustamo īpašumu un izmantojis šo aizdevumu nekustamā īpašuma iegādei, būvniecībai, rekonstrukcijai vai uzlabošanai ar nekustamā īpašuma hipotēkas nodrošinājumu.

IIN deklarēšana un maksāšana

Ienākuma gūšanas diena ir diena, kad stājas spēkā vienošanās, ar kuru tiek samazinātas vai dzēstas parāda, aizdevuma (kredīta) saistības.

Saistību samazināšanas vai dzēšanas gadījumā:

aizdevējs līdz nākamā gada 1. februārim iesniedz VID paziņojumu par fiziskai personai izmaksātajām summām:

ar kodu 2047– ja ienākums ir apliekams;

ar kodu 3047 –ja ienākums ir neapliekams;

persona iesniedz gada ienākumu deklarāciju nākamajā gadā:

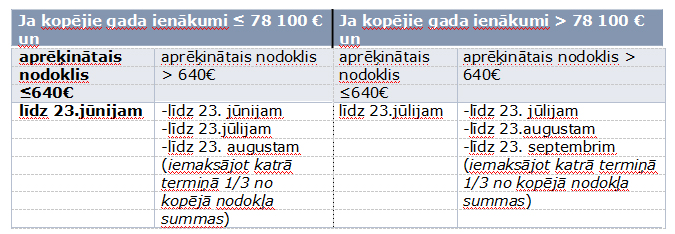

no 1. marta līdz 1. jūnijam vai no 1. aprīļa līdz 1. jūlijam – ja kopējie gada ienākumi pārsniedz 78 100 eiro, iesniedzot deklarāciju par 2023.gadu.

Aprēķināto nodokli iemaksā vienotajā nodokļu kontā šādos termiņos:

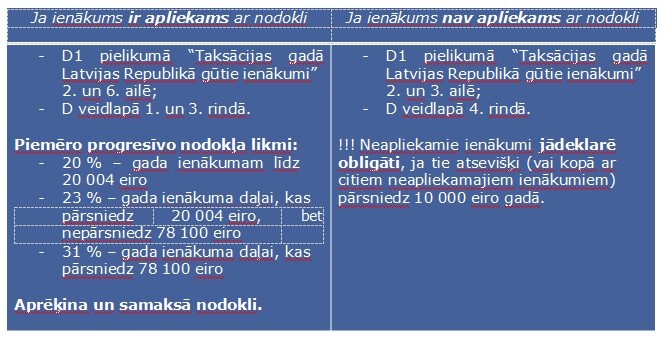

Deklarācijā ienākumu uzrāda:

piemērs

Patēriņa kredīta izsniedzējs SIA “Crediti” 20XX. gadā dzēš Jānim izsniegto aizdevumu 300 eiro apmērā (pamatsumma – 250 eiro, kredīta procenti – 50 eiro). SIA “Crediti” līdz nākamā gada 1. februārim iesniedz VID paziņojumu ar kodu 2047 par Jāņa 20XX. gadā gūto ienākumu. Jānis līdz nākamā gada 1. jūnijam iesniedz gada ienākumu deklarāciju, ienākumu 300 eiro apmērā uzrāda D1 pielikuma 2. un 6. ailē un D veidlapas 1. un 3. rindā, aprēķina un nomaksā nodokli.

piemērs

Annai ir kredītsaistības AS “Banka ” 30 000 eiro apmērā. Anna 2022. gadā vienojas ar AS “Banka” par to, ka atmaksās tikai 10 000 eiro, un atlikušo summu AS “Banka” dzēš. Anna kredītu izlietoja mājokļa iegādei, kredīts ir nodrošināts ar hipotēku. Attiecībā uz Annas ienākumu no dzēstajām kredītsaistībām ir izpildīti visi nosacījumi, tāpēc ienākums 20 000 eiro apmērā nav apliekams ar nodokli.

AS “Banka” līdz 2023. gada 1. februārim iesniedz VID paziņojumu ar kodu 3047 par Annas gūto ienākumu. Anna līdz 2023. gada 1. jūnijam iesniedz gada ienākumu deklarāciju un deklarē 20 000 eiro D1 pielikuma 2. un 3. ailē un D veidlapas 4. rindā (neapliekamie ienākumi).

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Ienākums no dzēstām vai samazinātām parāda, aizdevuma (kredīta) saistībām ir apliekams ar iedzīvotāju ienākuma nodokli (turpmāk – nodoklis), izņemot atsevišķus gadījumus, informē Valsts ieņēmumu dienests. Persona gūst ienākumu no dzēstām vai samazinātām saistībām, ja aizdevējs dzēš vai samazina tās: parādu par saņemtajiem pakalpojumiem, piemēram, par komunālajiem vai elektronisko sakaru pakalpojumiem; patēriņa kredīta vai hipotekārā kredīta summu u. c. Personas ienākumu veido: dzēstā vai samazinātā parāda, aizdevuma (kredīta) pamatsumma; kredīta procenti. No gūtā ienākuma nodokli aprēķina un samaksā persona, iesniedzot gada ienākumu deklarāciju. Ar nodokli neapliek ienākumu, kas gūts tādu aizdevuma (kredīta) saistību…

Ienākums no dzēstām vai samazinātām parāda, aizdevuma (kredīta) saistībām ir apliekams ar iedzīvotāju ienākuma nodokli (turpmāk – nodoklis), izņemot atsevišķus gadījumus, informē Valsts ieņēmumu dienests. Persona gūst ienākumu no dzēstām vai samazinātām saistībām, ja aizdevējs dzēš vai samazina tās: parādu par saņemtajiem pakalpojumiem, piemēram, par komunālajiem vai elektronisko sakaru pakalpojumiem; patēriņa kredīta vai hipotekārā kredīta summu u. c. Personas ienākumu veido: dzēstā vai samazinātā parāda, aizdevuma (kredīta) pamatsumma; kredīta procenti. No gūtā ienākuma nodokli aprēķina un samaksā persona, iesniedzot gada ienākumu deklarāciju. Ar nodokli neapliek ienākumu, kas gūts tādu aizdevuma (kredīta) saistību…