portāla

BilancePLZ redaktors

Foto: Aivars Siliņš

Nodokļu sistēma ir viens no tiešākajiem valsts rīcībā esošajiem instrumentiem gan ekonomikas attīstības, gan labklājības izaugsmes veicināšanai. Uzņēmēji kā Latvijas konkurētspējai nelabvēlīgu faktoru salīdzinājumā ar Baltijas kaimiņvalstīm publiski visbiežāk uzsver tieši nodokļu slogu (jo īpaši darbaspēka nodokļus).

Cik liela patiesībā varētu būt nodokļu ietekme uz ekonomisko aktivitāti? Kādā mērā Latvijas nodokļi atšķiras no Lietuvā un Igaunijā piemērotajiem? Kas būtu jāmaina? Žurnāla Bilance pētniecisko rakstu sērijas «Latvija Baltijas ekonomikā: Kā panākt un apsteigt Lietuvu un Igauniju?» trešā publikācija veltīta Baltijas nodokļu sistēmu salīdzinājumam.

Nodokļu ietekme uz ekonomiku — pārvērtēta vai nē?

Nodokļu ietekme uz ekonomiku — pārvērtēta vai nē?

No uzņēmēju sacītā var rasties iespaids, ka nodokļu slogs ir viens no svarīgākajiem ekonomiku ietekmējošiem faktoriem, un, ja vien nodokļi būtu zemāki, iekšzemes kopprodukts (IKP) augtu griezdamies. Vai tā ir? Ko var spriest no statistikas datiem un ko par to saka ekonomikas teorija?

Starptautiski viens no primārajiem indikatoriem darbaspēka nodokļu sloga mērīšanai ir tā sauktā nodokļu plaisa, kas raksturo starpību starp darbinieka uz rokas saņemto atalgojumu un to, cik šis atalgojums izmaksā darba devējam, ieskaitot nomaksājamos nodokļus. Eurostat dati liecina, ka nodokļu plaisa darbaspēka izmaksām zemo algu grupā 2022. gadā Latvijā bijusi 37,2%. Eiropas Savienības (ES) mērogā tas nav ne pārāk augsts, ne zems rādītājs — esam apmēram tabulas vidusdaļā, ieņemot 13. vietu. Lietuvai un Igaunijai rādītāji ir zemāki (t.i., nodokļu plaisa ir mazāka, tātad nodokļu slogs vieglāks) — 34,5% Igaunijā un 33,8% Lietuvā. Augstākās nodokļu plaisas ES ir Beļģijai (46,5%), Vācijai (43,7%), Austrijai (41,9%), kamēr zemākās — Kiprai (18,1%), Maltai (25,5%) un Īrijai (25,5%). Kā redzams, konkurētspējīgas ekonomikas ir gan plaisas «plašajā», gan «šaurajā» galā. Korelācija starp «vieglāku» darbaspēka nodokļu slogu un attīstītāku ekonomiku vismaz no šiem datiem nav konstatējama.

«Saskaņā ar ekonomikas teoriju nodokļi ietekmē ekonomikas izaugsmi caur kapitālu, cilvēkkapitālu un kopējo faktoru produktivitāti. Ir pētījumi, kas apstiprina, ka uzņēmumu un iedzīvotāju ienākuma nodokļi izaugsmei kaitē visvairāk, savukārt patēriņa, vides un īpašuma nodokļi ir mazāk kaitīgi. Paaugstinot patēriņa nodokļus un vienlaikus samazinot darbaspēka un kapitāla nodokļus, varam stimulēt ekonomikas izaugsmi.

Ir rodami pētījumi, kuros secināts, ka nodokļu un nodokļu struktūras ietekme uz ekonomisko aktivitāti dažādās valstīs, periodos un apstākļos atšķiras. Respektīvi, ir sarežģīti noteikt, kā nodokļu izmaiņas ietekmē izaugsmi, jo paralēli ir notikumi un apstākļi, kas var nomaskēt nodokļu izmaiņu nozīmi. Tādēļ, lai kā negribētos, valstij reizēm var nākties arī veikt riskantākas izmaiņas un koriģēt nodokļus krīzes vai straujas izaugsmes apstākļos,» norāda Dainis Gašpuitis, SEB bankas galvenais ekonomists.

«Nodokļi ir ekonomisko izaugsmi bremzējoši, jo tā ir iejaukšanās iedzīvotāju un uzņēmēju lēmumos. No otras puses, nodokļu pamatmērķis ir finansēt valsts sniegtos pakalpojumus, kuri savukārt līdzdarbojas ekonomiskās izaugsmes veidošanā. Izglītība, veselības aprūpe — retais apšaubīs, ka šie pakalpojumi ilgtermiņā nodrošina veselīgu, kvalificētu darbaspēku. Tāpat valsts iekšējā drošība, tiesu sistēma — arī tie ir nepieciešami priekšnoteikumi, lai ekonomikas izaugsme valstī varētu notikt. Šo jautājumu iespējams analizēt, salīdzinot valstis ar augstu un zemu nodokļu slogu — vai ekonomiskā izaugsme ir fundamentāli atšķirīga? To mēs neredzam. Tendence samazināt nodokļu slogu (īpaši darbaspēka un kapitāla nodokļu slogu) vērojama tikai kopš astoņdesmito gadu beigām, deviņdesmitajiem gadiem, bet nav tā, ka ekonomikas izaugsme kopš šī perioda būtu kļuvusi straujāka, drīzāk pat pretēji. Arī Eiropas kontekstā nav vērojams, ka valstīs ar augstāku nodokļu slogu ekonomiskā izaugsme būtu lēnāka,» saka Kārlis Vilerts, Latvijas Bankas Monetārās politikas pārvaldes Pētniecības daļas vadītājs.

Viņš skaidro, ka nodokļu lielums ekonomikas izaugsmē par svarīgu faktoru kļūst tad, kad uzņēmumu primārais ceļš kā panākt eksportu, ir konkurēt ar ražošanas izmaksām. «Eksporta konkurētspēju var nodrošināt divos veidos. Viens ir caur izmaksām — ja spējam saražot lētāk nekā citi. Šajā gadījumā nodokļu, īpaši darbaspēka nodokļu, samazinājums, protams, palīdz konkurētspējai. Otrs eksporta konkurētspējas veids ir tas, kā galvenokārt konkurē turīgas, ekonomiski attīstītas valstis — nevis ar izmaksām, bet gan kvalitāti. Taču, lai konkurētu ar kvalitāti, ir nepieciešams spēt šīs kvalitatīvās preces izdomāt, saražot un pārdot, un tam nepieciešams kvalificēts, labi izglītots, veselīgs darbaspēks, kā arī tiesiska un droša valsts. Tas viss prasa budžeta līdzekļus, nodokļu ieņēmumus. Līdz ar to pastāv dilemma — kuru konkurētspējas ceļu izvēlēties. Reti kura valsts kļuvusi turīga, izvēloties konkurēt ar lētāku cenu.» K. Vilerts atzīst, ka ir nozares, kurās gan ir ierobežotas iespējas konkurēt ar kvalitāti un pievienoto vērtību, līdz ar to izmaksu komponente vienmēr būs svarīga — piemēram, pārtikas ražošana. Tieši šajās nozarēs strādājošie uzņēmēji ir visvairāk ieinteresēti nodokļu mazināšanā, kamēr uzņēmēji, kas darbojas augstas pievienotās vērtības sektorā, drīzāk novērtē kvalitatīvu valsts pakalpojumu nozīmi — proti, nodokļu nomaksa nav fundamentāla problēma, galvenais, lai nodokļu ieņēmumi tiek jēgpilni izlietoti kvalitatīvos valsts pakalpojumos.

Līdzīgi skaidro Gundars Bērziņš, Latvijas Universitātes Biznesa, vadības un ekonomikas fakultātes dekāns un vadošais pētnieks. «Svarīgākais ekonomikas izaugsmes faktors ir pamata biznesa modelis, ar kuru valsts uzņēmēji nodarbojas. Piemēram, ja ir augsti tehnoloģiski attīstīti uzņēmumi, kuros ir nepieciešams mazs darbaspēka resurss, tad nodokļi nav tik būtiski. Savukārt, piemēram, IT uzņēmumiem ir ļoti augsts darbaspēka īpatsvars produktu gala cenā. Latvijas situācijā kopumā ir liels biznesa apjoms, kurā ir svarīga darbaspēka komponente, bet kur netiek saražota pārāk augsta pievienotā vērtība. Produktivitāte un darba ražīgums ir salīdzinoši zems. Rezultātā darbaspēka nodokļu slogs Latviju ietekmē vairāk nekā tās ekonomikas, kurās ir augstāka pievienotā vērtība un darba ražīgums. Vidējais Latvijas uzņēmuma biznesa modelis pieprasa zemus darbaspēka nodokļus, lai tam būtu konkurētspēja. Tā ir problēma. Šobrīd darbaspēka izmaksas aug, jo algas tiek palielinātas, bet, nemainot biznesa modeli (neejot uz augstāku pievienoto vērtību, automatizāciju), tas nozīmē konkurētspējas kritumu. Latvijā cenšas risināt darbaspēka trūkuma problēmu, runājot par nepieciešamību ievest darbaspēku no citām valstīm, bet tas, kas būtu jādara — jāveicina automatizācija un robotizācija. Skandināvijā ir ļoti augsti nodokļi, bet viņi tos spēj samaksāt un būt konkurētspējīgi, jo ražo un eksportē preces ar ļoti augstu pievienoto vērtību, piemēram, skandināvu dizains. Tur ar konkurētspēju saprot augstu produktivitāti, kamēr Latvijā — zemas izmaksas. Otrs faktors ir mūsu atrašanās globālajās pievienotās vērtības ķēdēs — arī tas mūsu uzņēmumiem neļauj pacelt cenas produktiem. Eksporta tirgos ir svarīgi nokļūt iespējami tuvāk gala patērētājam, nevis pārdot vairumtirgotājiem un starpniekiem. Daļai no Latvijas zivju produkcijas ražotājiem ir izdevies tikt klāt pie gala patērētājiem, piemēram, vācu lielveikalu tīkliem, kas ļauj preci pārdot par krietni augstāku cenu.»

Lai gan nodokļiem ir nozīme, vērtēt to kā svarīgāko ekonomikas faktoru būtu pārsteidzīgi. «Nodokļi ir tikai viens no faktoriem jeb daļa no cenas par iespēju veidot biznesu. Ja ir atbilstošs darbaspēks, birokrātija, infrastruktūra, tirgus un konkrēti atbalsta instrumenti, tad nodokļu nianses Baltijas valstu starpā var nebūt izšķirošais faktors. Daudzās jomās tieši šie citi faktori ir bijuši tie, kas ļāvuši izrauties noteiktām nozarēm kaimiņvalstīs un pavilkušas visu ekonomiku,» vērtē D. Gašpuitis.

Darbaspēka nodokļi

Darbaspēka nodokļi publiskajās diskusijās izskan kā uzņēmēju lielākā sāpe. Lai gan Latvijā ticis mazināts iedzīvotāju ienākuma nodoklis (IIN) no 26% līdz 20%, dati liecina, ka darbaspēka nodokļu slogs kopumā Latvijā aizvien ir lielāks nekā Baltijas kaimiņvalstīs.

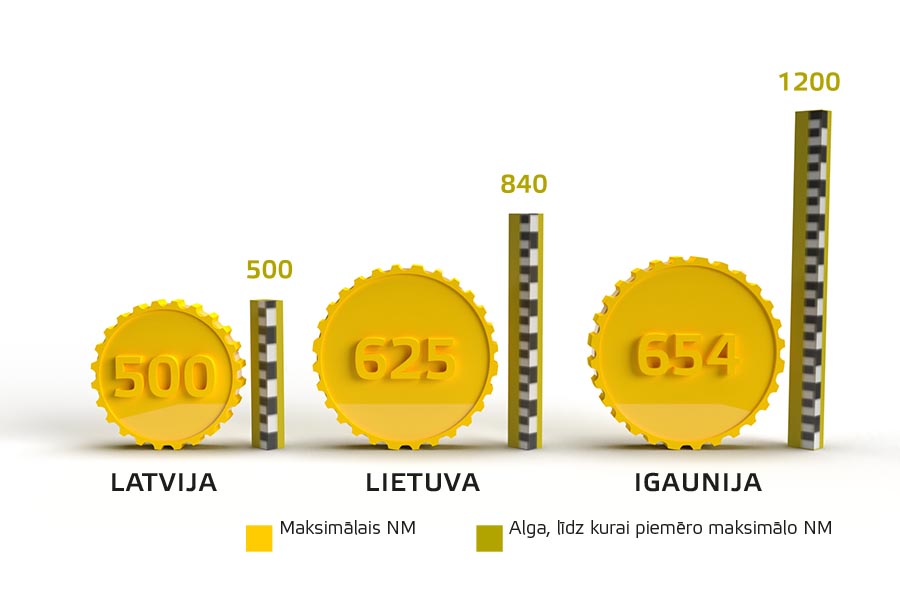

IIN pamatlikme visās trijās Baltijas valstīs 2023. gadā ir vienāda — 20%. Latvijā un Lietuvā ir spēkā arī paaugstinātās progresīvās likmes — Latvijā 23% ienākumiem no 20 004 eiro un 31% ienākumiem virs 78 100 eiro gadā, savukārt Lietuvā — 32% ienākumiem virs 101 094 eiro gadā. Igaunijā progresīvo likmju nav. Lielākās atšķirības IIN jomā rada piemērojamais neapliekamais minimums. Igaunijā 2023. gadā maksimāli tas ir 654 eiro, turklāt tas tiek piemērots algām līdz pat 1200 eiro. Latvijā augstākais neapliekamais minimums ir 500 eiro, bet maksimālā apmērā tiek piemērots tikai 500 eiro lielām algām. Lietuvā maksimālais (standarta) neapliekamais minimums šogad ir 625 eiro, un tas tiek piemērots algām līdz minimālās algas apmēram, kas Lietuvā patlaban ir 840 eiro. Secināms, ka mazāko algu sektorā darbaspēka nodokļu sloga lielumu Latvijā nosaka krietni skopāka neapliekamā minimuma piemērošanas sistēma nekā kaimiņvalstīs.

Neapliekamais minimums (NM) eiro Baltijā, 2023

Valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) jomā katra no Baltijas valstīm izvēlējusies iet savu ceļu. Igaunijā šī likme ir visaugstākā — 37,4% (kā norāda Latvijas Finanšu ministrija, 33% no tās ir sociālās iemaksas, bet vēl 4,4% veido citi sociālie maksājumi), turklāt gandrīz visa ir «darba devēja daļā» (33,8% pret darbinieka 3,6%). Lietuvā sociālās apdrošināšanas iemaksas ir gandrīz divreiz mazākas — tikai 21,29% (Lietuvā ir augstāks sociālo iemaksu minimālais objekts), turklāt teju pilnībā «darbinieka daļā» (19,5%). Latvija iet tādu kā vidusceļu — sociālo iemaksu apmērs ir mazliet zemāks nekā Igaunijā (34,09%), un darba ņēmēja un darba devēja daļa aptuveni sadalās attiecībā 1:2.

Par atskaites punktu ņemot Lietuvas minimālo algu bruto (kas ir augstākā Baltijas valstīs) — 840 eiro, iespējams aprēķināt (izmantojot Swedbank algu kalkulatorus), ka uz rokas no šādas algas (nerēķinot atvieglojumus par apgādājamiem un citas nianses) darbinieks Latvijā tomēr saņems vairāk nekā Lietuvā — 675,29 eiro pret 633,20 eiro. Kā tas skaidrojams, ja reiz Lietuvā ir krietni dāsnāks neapliekamais minimums, arī mazākas sociālās apdrošināšanas iemaksas? Atbilde ir faktā, ka Lietuvā visas sociālās iemaksas no algas veic darba ņēmējs, bet Latvijā šai 840 eiro algai vēl jārēķina klāt darba devēja nomaksātās sociālās iemaksas 198,16 eiro apmērā (tātad tā būtu salīdzināma ar Lietuvas 1038,16 eiro bruto algu — šādā gadījumā darbiniekam Lietuvā paliktu uz rokas jau ievērojami vairāk — 736,44 eiro). Taču pārliecinoši vislielāko algu uz rokas no 840 eiro neto algas saņems darbinieks Igaunijā — 792,05 eiro, kas iespējams, gan pateicoties visdāsnākajai neapliekamā minimuma piemērošanas shēmai, gan tam, ka no darbinieka bruto algas daļas nav jāmaksā gandrīz nekādas sociālās iemaksas. Vienlaikus darba devējam Igaunijas 840 eiro bruto alga izmaksās visdārgāk — 1123,92 eiro (par apmēram 85 eiro vairāk nekā Latvijā). Jāsecina, ka no darba ņēmēja viedokļa šādu algu sektorā nodokļu slogs Igaunijā ir viszemākais, bet no darba devēja viedokļa — visaugstākais, kamēr Lietuvā absolūti pretēji. Latvija «peld» it kā pa vidu, tomēr interesanti, ka no darba ņēmēja viedokļa esam tuvāk Lietuvai, savukārt no darba devēja viedokļa — Igaunijai. Tātad summāri mūsu darbaspēka nodokļu slogam jābūt vislielākajam. To apliecina arī minētie dati par nodokļu plaisu.

Līdzīga situācija ir vidējo algu sektorā. Kā pēc Bilances lūguma aprēķinājusi Swedbank, darbinieks ar ienākumiem 1500 eiro mēnesī bruto Latvijā var rēķināties ar 1097 eiro neto. Lietuvā šāds darbinieks saņemtu par 120 eiro mazāku algu jeb 977 eiro, bet Igaunijā — par 147 eiro lielāku algu jeb 1244 eiro. Savukārt darba devējs Igaunijā nodokļos pie šādas algas samaksā vēl 507 eiro, Latvijā — 354 eiro, bet Lietuvā — 27 eiro. Vidēju ienākumu gadījumā augstākais kopējo nodokļu slogs joprojām saglabājas Latvijā (41%), kam seko Igaunija (38%) un Lietuva (36%).

Galvenais rādītājs ir tas, ko ņem vērā, aprēķinot nodokļu plaisu, pārējais ir tikai matemātiska spēlēšanās, bīdot procentus no vienas «kastītes» otrā, lai gan kopumā algu ar visiem tai piederošajiem nodokļiem pilnā apmērā samaksā no uzņēmuma kases. Swedbank aprēķinājusi arī kopējās izmaksas uz rokas saņemamai 1000 eiro lielai algai katrā no Baltijas valstīm. Atklājas, ka lielākais darbaspēka nodokļu slogs (darba ņēmējam un darba devējam) ir Latvijā (kopējās izmaksas šādai algai — 1666 eiro), kam seko Lietuva (1571 eiro) un tikai tad Igaunija (1508 eiro). Tātad, neraugoties uz to, ka sociālo iemaksu likme ir visaugstākā, Igaunijā darba devējam samaksāt darbiniekam uz rokas 1000 eiro mēnesī prasa vismazāk finansiālo resursu, kamēr Latvijā — visvairāk.

Uzņēmumu nodokļi

Korporatīvo nodokļu jomā Latvija jau piecus gadus ir «uz viena viļņa» ar Igauniju. 2018. gadā nodokļu reformas iznākumā arī Latvijā tika nolemts piemērot uzņēmumu ienākuma nodokli (UIN) tikai uzņēmuma sadalītajai peļņai (dividendēm, ar saimniecisko darbību nesaistītiem izdevumiem, utt.), bet peļņai, kas tiek atstāta uzņēmuma rīcībā (pašu kapitālā, investīcijām), nodokli nepiemērot. Izmaiņas bija ieviestas ar nolūku darīt Latvijas uzņēmumus spēcīgākus, bagātākus, konkurētspējīgākus — vairojot to pašu kapitālu, likviditāti, veicinot attīstību. Tomēr, kad ierēdņiem un politiķiem tiek uzdots jautājums, vai iecerētais rezultāts ir panākts, vai vismaz vērojams būtisks progress šajā virzienā, parasti seko atbilde, ka «vēl par agru vērtēt.» Lai nu kā, gan Latvijā, gan Igaunijā uzņēmumu sadalītā peļņa tiek aplikta ar 20% (20/80) nodokli, bet Igaunijā ir vēl dažas visai komplicētas nianses — tiek piemērota arī samazināta 14% UIN likme apliekamajai daļai, kas nepārsniedz iepriekšējos pārskata gados apliekamo bāzi (papildus jāmaksā arī 7% ieņēmuma nodoklis par dividendēm), to gan plānots atcelt.

Lietuvā, līdzīgi kā vairumā valstu (Latvija un Igaunija šajā ziņā ir reti izņēmumi), uzņēmumiem ir jāmaksā peļņas nodoklis — standarta likme ir 15%, taču mazajiem uzņēmumiem (tiem, kuriem darbinieku skaits nepārsniedz 10 un ienākumi nepārsniedz 300 000 eiro gadā; turklāt no nākamā gada prasība par darbinieku skaita ierobežojumu tiks atcelta) piemērojama likme tikai 5% apmērā. Sadalot dividendes, par tām jāmaksā atsevišķs nodoklis 15% apmērā.

Vēl liela atšķirība Latvijas, Igaunijas un Lietuvas uzņēmumu nodokļu politikā ir attieksme pret mazo uzņēmējdarbību. Ja Lietuvā mazie uzņēmumi, kā minēts, var maksāt tikai 5% nodokli no peļņas (turklāt pastāv izņēmumi un atvieglojumi, kas nodokli vispār atceļ), Latvijā mikrouzņēmumu nodokļa (MUN) maksātājs maksā 25% nodokli no apgrozījuma. Tiesa, pašam mikrouzņēmuma īpašniekam tas nosedz arī IIN un sociālās apdrošināšanas iemaksas, tomēr par pārējiem uzņēmuma darbiniekiem nodokļi tiek maksāti vispārējā režīmā. Arī Igaunijā nepastāv atsevišķs nodokļu atbalsta mehānisms mikro un mazajiem uzņēmumiem, vai uzņēmējdarbības uzsācējiem. Latvijā krīzes laikā ieviestais MUN bija šāds atbalsta mehānisms, ko gan daudzi sāka negodprātīgi izmantot, līdz ar to likme no 9% tika celta, un tagad tas pārtapis par savdabīgu Frankenšteinu, kas, šķiet, nav izdevīgs nevienam, un mazā biznesa uzsākšanu motivēt vairs nespēj. No mikrouzņēmuma īpašnieka perspektīvas raugoties, 25% apgrozījuma nodoklis, kas aizstāj IIN un VSAOI, vēl nebūtu zemē metams risinājums, taču pēdējo naglu MUN idejas zārkā iedzen aizliegums piemērot nodokļu atvieglojumus (neapliekamo minimumu, atvieglojumus par apgādājamiem, attaisnotos izdevumus), ja MUN īpašnieks vienlaikus ir arī darba ņēmējs «parastā» uzņēmumā. Šim aizliegumam nav saredzama nekāda konstruktīva jēga.

Arī pašnodarbināto jomā vērojama Latvijas un Igaunijas nodokļu sistēmu cieša tuvība, kamēr Lietuvā — cita pieeja. Gan Latvijā, gan Igaunijā pašnodarbinātais maksā standarta IIN 20% apmērā (Latvijā, ievērojot arī progresīvās likmes), savukārt Lietuvā pašnodarbinātajam, ja tas gadā pelna līdz 20 000 eiro, jāmaksā tikai 5% IIN; pašnodarbinātā ienākumiem pieaugot līdz 35 000 eiro gadā, nodoklis pakāpeniski aug no 5% līdz maksimālajam 15% slieksnim. Tiesa gan, šovasar Lietuvas Finanšu ministrija un valdība paziņojusi par plāniem celt pašnodarbināto ienākuma nodokli, laikā līdz 2026. gadam pakāpeniski pielīdzinot to vispārējai IIN likmei 20% apmērā (tātad,ejot Latvijas un Igaunijas pēdās). Tas ir viens no iecerētās Lietuvas nodokļu reformas elementiem, kas gan vēl jāapstiprina Lietuvas parlamentam.

Kas būtu jāmaina?

Kamēr Lietuva un Igaunija jau publiski izziņojušas savu nodokļu izmaiņu plānus (kuri pamatā paredz nodokļu paaugstināšanu), Latvijā pagaidām vēl maz kas skaidrs. Kā būtu jārīkojas brīdī, kad esam dilemmas priekšā starp nepieciešamību paaugstināt Latvijas ekonomikas konkurētspēju Baltijā un nepieciešamību pēc tūlītēji lielākiem valsts budžeta ieņēmumiem, lai finansētu gan novārdzināto veselības nozari, gan aizsardzību un pārējās vajadzības?

Foto: Artis Robalds

D. Gašpuitis uzskata, ka ar nodokļu izmaiņām būtu jāturpina izlīdzināt darbaspēka nodokļu atšķirības Baltijā. «Primārais fokuss būtu turpināt uzlabot darbaspēka nodokļu konkurētspēju un izrevidēt dažādos nodokļu atvieglojumus. Tāpat būtu jāpilnveido mazo uzņēmēju nodokļu sistēmu, kas ir neefektīva,» iesaka SEB bankas galvenais ekonomists. Viņš norāda, ka, saskaņā ar Finanšu ministrijas publiskoto informāciju par 2021. gadu, «Latvijā tiek piemēroti aptuveni 319 dažādi nodokļu atvieglojumi, un kopējie valsts negūtie ienākumi piemēroto nodokļu atvieglojumu rezultātā bija aptuveni 2,9 miljardi eiro, kas ir 8,6% no IKP un apmēram 1/4 daļa no analizēto nodokļu kopējiem ieņēmumiem. Tāpēc ir, kur izvērsties. Protams, tas nav vienkāršs uzdevums.»

Arī K. Vilerts atzīst, ka darbaspēka nodokļu samazināšana daļai uzņēmumu varētu palīdzēt, tomēr vērš uzmanību uz faktu, ka lielākās manevra iespējas ir sociālo iemaksu, nevis IIN jomā. «Ja salīdzinām ar Lietuvu un Igauniju, Latvijas nodokļu sistēmā nav fundamentālu atšķirību. Protams, ja uzņēmums sīvi konkurē tieši Baltijas mērogā, tad arī mazas nianses var spēlēt lielu lomu. Jo īpaši zemāko algu sektorā nodokļu slogs Latvijā ir lielāks nekā Lietuvā un Igaunijā. Taču iespējas, kā varam izlīdzināt darbaspēka nodokļu slogu, ir limitētas. Ar IIN palīdzību tas ir faktiski neiespējami. Reālākais veids, kā varam proporcionāli samazināt nodokļu slogu visiem strādājošajiem, — samazinot sociālās apdrošināšanas iemaksu likmi. Pret to ir liela pretestība, jo tiek pieņemts, ka sociālajām iemaksām pretī ir konkrēts apdrošināšanas pakalpojums. Taču tas tā nav. Sociālais budžets un pamatbudžets ir kā vienu bikšu divas kabatas. Nav svarīgi, no kuras kabatas kurā mirklī tiek paņemti centi, svarīgi, cik liela ir kopējā summa, kas pa abām kabatām izmētāta. Tikpat labi noteiktus sociālos pakalpojumus var finansēt arī no PVN ieņēmumiem, nevis sociālajām iemaksām,» saka K. Vilerts.

«Teikšu godīgi — nav reāli Latvijā panākt zemāku darbaspēka nodokļu slogu nekā Lietuvā un Igaunijā, taču būtu nepieciešams to vismaz izlīdzināt — tā, lai mūsu slogs nebūtu lielāks kā kaimiņvalstīs,» piebilst G. Bērziņš.

Ja samazinām darbaspēka nodokļus, kā kompensēt vismaz īstermiņā noteikti sagaidāmo budžeta ienākumu kritumu? D. Gašpuiša teiktais, ka vismazāk kaitējošie ir patēriņa nodokļi, sniedz norādi PVN paaugstināšanas virzienā. K. Vilerts piekrīt, ka patēriņa nodokļi ekonomikai ir mazāk kaitējoši, jo tie neietekmē eksporta konkurētspēju (eksportam PVN netiek piemērots). Viņš apraksta arī šķietami laba risinājuma variantu. «Savulaik Latvijas Banka piedāvāja veikt tādu kā rokādi — samazināt darbaspēka nodokļus un celt PVN. Tam būtu pozitīva ietekme uz konkurētspēju. Eksporta tirgū precēm cena nepieaugtu, vietējā tirgū gan pieaugtu, taču pieaugtu kā pašmāju ražojuma, tā importētajām precēm. Turklāt pašmāju ražotājiem šo PVN kāpumu absorbētu samazinātie darbaspēka nodokļi.» Tiesa, pašreizējā ekonomiskā situācija gan nav pateicīgākais brīdis šai idejai. Vēl aizvien notiek cīņa ar inflāciju, un savā ziņā PVN paaugstināšana būtu kā petrolejas liešana ugunskurā, kuru paralēli mēģina apdzēst ar ūdeni. To atzīst arī K. Vilerts: «Iespējams, pie šī scenārija varētu atgriezties nākamā gada laikā, jo inflācija patlaban samazinās, un nākamgad situācija jau varētu būt daudz labāka.»

Līdzīgi spriež arī D. Gašpuitis: «PVN celšana noteikti ietekmētu inflāciju, tādēļ nav lielas iespējas, ka tiks realizēta. Bet, ja lemj pārdalīt stimulus un veikt kompensējošus pasākumus sociālajām grupām, to var darīt. Līdzīgi kā Igaunija.»

Vēl viens iespējami lielu nodokļu ieņēmumu rezervju avots varētu būt UIN. 2018. gadā Latvija atteicās no UIN iekasēšanas par nesadalīto peļņu ar domu veicināt peļņas reinvestēšanu uzņēmumos, to finansiālo stabilitāti, pašu kapitāla pieaugumu un citus labus efektus. Pagājuši gandrīz seši gadi, un būtu laiks izvērtēt, vai šis eksperiments ir attaisnojies. Varbūt simtiem miljonu eiro gadā valsts budžetam iet garām nepelnīti?

Bilances aptaujātie ekonomisti atzīst — ieguvums no UIN reformas nav gluži tāds, kā bija cerēts, tomēr nevar arī teikt, ka tā nebūtu vispār, un pagaidām šo diezgan unikālo sistēmu (ES tāda darbojas tikai Latvijā un Igaunijā) vajadzētu turpināt. «Pozitīvi efekti noteikti ir. Vēl pirms dažiem gadiem gandrīz puse Latvijas uzņēmumu darbojās ar negatīvu pašu kapitālu. Tas nozīmē, ka uzņēmumam nepietiek aktīvu, lai segtu savas saistības. Patlaban šis rādītājs ir nokritis pie 30% robežas. Uzņēmumu finansiālā situācija ir krietni uzlabojusies, neskatoties uz pandēmiju un energoresursu cenu krīzi. Protams, jāņem vērā, ka līdz pandēmijai Latvija piedzīvoja ilgāko ekonomikas izaugsmes periodu kopš neatkarības atjaunošanas, taču šajās tendencēs sava loma bijusi arī UIN reformai. Manuprāt, budžeta vajadzību finansēšanai risinājums UIN jomā nebūtu jāmeklē,» pauž K. Vilerts.

«Tādā apmērā, kā bija cerēts, ka pieaugs uzņēmumu kapitalizācija, tas īsti attaisnojies nav. Interesanti, ka Igaunijā līdzīgos apstākļos tā pieauga būtiski. Arī Lietuvā uzņēmumu kapitalizācija ir krietni labāka — pat bez 0% likmes nesadalītajai peļņai, bet tur UIN likme (15%) visu laiku bija zemāka nekā pie mums. Latvijā bija gan augstākā likme, gan avansa maksājumi — tika radīti dažādi apstākļi, kad uzņēmumiem nebija izdevīgi uzrādīt peļņu. Mums bija ļoti lieli īpašnieku aizdevumi uzņēmumiem. Pieņemu, ka kopš UIN reformas uzņēmumi, izmaksājot dividendes, ir izņēmuši iepriekš uzkrāto peļņu, kā arī atdevuši īpašniekiem aizdevumus, un tikai tagad, ar ļoti lielu nobīdi, uzsāks kapitāla uzkrāšanas procesu. Ņemot vērā iepriekš ilgi pastāvējušos nelabvēlīgos apstākļus, tikai šobrīd radušies objektīvi priekšnoteikumi, lai kapitāls uzņēmumos beidzot sāktu uzkrāties,» norāda G. Bērziņš, vedinot uz to, ka UIN sistēmai vēl jādod laiks sevi pierādīt.

«Neņemtos apgalvot, ka mērķis nav attaisnojies. UIN ieņēmumi pieaug. Iespējams, ka ir laiks, lai šo jautājumu padziļināti pētītu un, iespējams, kaut kādas korekcijas varētu būt nepieciešamas,» pieļauj D. Gašpuitis.

Nodokļu slogs nav tikai likmes, bet arī uzskaite

Ekonomisti uzsver, ka nodokļu lielums ir tikai viens no veidiem, kā nodokļu sistēma ietekmē ekonomiku. Ne mazāk svarīgs ir ar nodokļu nomaksu saistītais birokrātiskais slogs un sistēmas kopējais harmoniskums.

«Nodokļu politika ietekmē arī to, kā tiek pārdalīti ekonomiskie labumi. Piemēram, nodokļu atvieglojums, kas paredzēts vienas nozares konkurētspējas paaugstināšanai, īstermiņā var sniegt ieguvumus, tomēr vienlaikus tas var mazināt izaugsmi nozarēs, kuras atbalstu nesaņem. Nodokļu politikai jābūt sistēmiskai, jo, veicot kādas ļoti pareizas izmaiņas, neņemot vērā sistēmas intereses, tās var nenostrādāt kā plānots. Rezultātā resursu sadale kļūst neefektīva un neproduktīva. Šajā kontekstā interesants ir Starptautiskā Valūtas fonda pētījums, kurā secināts, ka PVN var būt pozitīva ietekme, ja tiek novērsti dažādi PVN izņēmumi un uz tā rēķina samazina galveno likmi. Citiem vārdiem, visiem zemāka, bet vienāda likme. Turklāt nodokļu politika nav tikai likmes, bet visa sistēma, kura tiek uztverta kā taisnīga un pieņemama. Tikpat svarīga ir administrēšanas sistēma, kam jābūt efektīvai, draudzīgai un objektīvai. Būtisks slogs var tikt uztverts arī caur to, cik daudz laika un pūles jātērē nodokļu saistību izpildei. Nodokļu politikas veidošanai jābūt pārredzamai un skaidrai, tāpat kā arī dialogam ar nodokļu maksātājiem par nodokļu izlietojumu,» uzskata D. Gašpuitis.

Foto no Latvijas Bankas arhīva

Tam piekrīt arī K. Vilerts. «Reizēm biznesam traucē ne tik daudz nodokļu lielums, cik administratīvais slogs — laika un pūļu daudzums, kas nepieciešams, lai nodokļus aprēķinātu, deklarētu, nomaksātu. Tas nozīmē arī papildu izmaksas, jo nākas algot speciālistus, kas tajā orientējas. No uzņēmējiem dzirdams, ka šī aizvien ir problēma. Birokrātiskā procesa vienkāršošana sniegtu daudz lielākus augļus, nekā vērienīga nodokļu likmju pārskatīšana,» uzsver Latvijas Bankas speciālists.

G. Bērziņš akcentē gan nodokļu sistēmas vienkāršības, gan arī caurspīdīguma nozīmi: «Nodokļu sistēmas sarežģītība uzņēmējiem prasa milzīgus resursus. Nevar cerēt, ka cilvēki uzticēsies kaut kam, ko viņi nesaprot. Igaunijā, piemēram, IT sistēma nodrošina, ka cilvēki redz gan to, cik ir iemaksājuši sociālā atbalsta sistēmā, gan to, cik iztērējuši no tās. Mazajiem un vidējiem uzņēmumiem būtu jābūt tādai nodokļu sistēmai, lai tā neprasītu papildu izdevumus un milzīgu darba apjomu, kas nerada pievienoto vērtību. Šāda lieluma uzņēmumiem vispār nevajadzētu grāmatvedi. Maksimāli vienkārša, ar skaidriem nosacījumiem, vienu vai maksimums diviem maksājamiem nodokļiem — tādai jābūt nodokļu uzskaitei mazajiem un vidējiem uzņēmumiem.»

![]()

Projektu «Latvija Baltijas ekonomikā: kā panākt un apsteigt Lietuvu un Igauniju?» finansē Mediju atbalsta fonds no Latvijas valsts budžeta līdzekļiem. Par publikācijas «Nodokļu slogs visvairāk kaitē zemākas produktivitātes ekonomikai» saturu atbild SIA Lietišķās informācijas dienests. #SIF_MAF2023

Publicēts žurnāla “Bilance” 2023. gada septembra (501.) numurā.