Svarīgais grāmatvedim, kas veic norēķinus ar fiziskajām personām

Maija Grebenko, Mg. sci. oec.

praktiskās grāmatvedības speciāliste

Nav aiz kalniem jaunais gads. Ar ko tas atšķirsies no iepriekšējā? Kas paliks pa vecam un kas jauns būs jāņem vērā grāmatvežiem, kas veic norēķinus ar fiziskajām personām? Vairāku iemeslu dēļ arī 2024. gads būs unikāls. Pirmkārt, ar to, ka tas ir «garais» gads, otrkārt, ar to, ka mūs piemeklēs kārtējā nodokļu (precīzāk — nodokļu likumu) reforma. Un, treškārt, par visiem grozījumiem grāmatveži uzzinās pēdējā brīdī — labi, ja līdz Ziemassvētkiem. Ja ņem vērā, ka dažas normas būs jāpiemēro, atskaitoties par 2023. gadu…

Nav aiz kalniem jaunais gads. Ar ko tas atšķirsies no iepriekšējā? Kas paliks pa vecam un kas jauns būs jāņem vērā grāmatvežiem, kas veic norēķinus ar fiziskajām personām?

Maija Grebenko, Mg. sci. oec. praktiskās grāmatvedības speciāliste

Vairāku iemeslu dēļ arī 2024. gads būs unikāls. Pirmkārt, ar to, ka tas ir «garais» gads, otrkārt, ar to, ka mūs piemeklēs kārtējā nodokļu (precīzāk — nodokļu likumu) reforma. Un, treškārt, par visiem grozījumiem grāmatveži uzzinās pēdējā brīdī — labi, ja līdz Ziemassvētkiem. Ja ņem vērā, ka dažas normas būs jāpiemēro, atskaitoties par 2023. gadu (piemēram, fizisko personu ieņēmumu deklarēšana — notiks savādāk), rodas jautājums, kurā laikā ir iespējams apgūt jauno materiālu?! Turklāt ne tikai grāmatvežiem, bet arī «parastajai» tautai…

Kas pa vecam, kas pa jaunam?

Atgādināšu, ka no 2018. gada Ministru kabineta (MK) noteikumi par valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likmju sadalījumu (MK noteikumi Nr. 786) tiek izstrādāti trīs gadu periodam (divas reizes jau bija: 2018.–2020. un 2021.–2023. gadam), nevis katram kārtējam gadam. Tomēr Labklājības ministrijas pārstāvis apgalvo, ka pēdējie MK noteikumi paliek spēkā arī nākamgad un grāmatvežiem nav par ko uztraukties.

Tātad VSAOI piemērojamās likmes paliek spēkā: 34,09% (23,59% + 10,5%) — pamatlikme; 30,02% (20,77% + 9,25%) — pensionāriem; 31,70% — (21,94% + 9,76%), ja piešķirta izdienas pensija vai persona ar invaliditāti ir valsts speciālās pensijas saņēmēja; 31,07% — pašnodarbinātajiem; 29,36% pašnodarbinātajiem pensionāriem.

No 2024. gada 1. janvāra minimālā mēneša alga ir palielināta līdz 700 eiro, un tādēļ grozīti arīMK noteikumi Nr. 656 «Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu».

Maksimālais diferencētais neapliekamais minimums darba ņēmējiem — 500 eiro mēnesī nav mainīts (MK noteikumi Nr. 676 «Noteikumi par neapliekamā minimuma un nodokļa atvieglojumu apmēru»). Noteikumos nav grozīts arī atvieglojums par apgādājamo — 250 eiro mēnesī.

Neapliekamā minimuma piemērošana beidzas, kad ienākums sasniedz 1800 eiro mēnesī. Jebkurš darba ņēmējs var (un drīkst) atteikties no neapliekamā minimuma piemērošanas gada gaitā, piemēram, ja ieņēmumi kļuvuši lielāki nekā iepriekš, lai pasargātu sevi no pienākuma nākamgad piemaksāt iedzīvotāju ienākuma nodokli (IIN), bet atsevišķos gadījumos saņemt «trīspadsmito» algu. Arī gadījumā, kad darbavietā ir iesniegta algas nodokļa grāmatiņa un ieņēmumi nesasniedz 1667 eiro mēnesī, var vienoties ar grāmatvedi (vai atzīmēt EDS) vēlamo IIN likmi — 23%.

Atgādināsim, ka VID, gūstot informāciju par to, ka personas ieņēmumi sasnieguši MK noteikto gada apliekamā ienākuma apmēru, virs kura nepiemēro gada diferencēto neapliekamo minimumu (21 600 eiro), arī gada vidū (triju darba dienu laikā) var atcelt iepriekš paziņoto neapliekamo minimumu līdz pat taksācijas gada 31. decembrim. Tātad grāmatvedis neapliekamo minimumu drīkst piemērot līdz paziņojuma brīdim.

Arī pensiju saņēmējiem (pensionāra) neapliekamais minimums nav mainīts: personām, kurām piešķirta pensija (..), neapliekamais minimums ir6000 eiro gadā (500 eiro mēnesī). Šo minimumu piemēro Valsts sociālās apdrošināšanas aģentūra (VSAA). Ienākuma nodokļa likme pensijām un citiem sociālajiem pabalstiem — 20%. Ja personai ir «lielas» ieņēmumu summas, drīkst lūgt VSAA jebkurai summai piemērot IIN 23%.

Iedzīvotāju ienākuma nodokļa likme algotā darba ienākumam līdz 20 004 eiro gadā (1667 eiro mēnesī) paliek 20% apmērā, pārsnieguma summai — 23%, bet tikai līdz summai 78 100 eiro, kad likme pieaug līdz 31%.

Paliek spēkā MK noteikumi Nr. 138 «Noteikumi par iedzīvotāju ienākuma nodokļa papildu atvieglojumiem». Personām ar I un II invaliditātes grupu — 1848 eiro gadā (154 eiro mēnesī), III grupai — 1440 eiro gadā (120 eiro mēnesī), politiski represētajām personām un nacionālās pretošanās kustības dalībniekiem — 1848 eiro gadā (154 eiro mēnesī).

Patīkams 2024. gada jaunums — mikrouzņēmumu nodokļa (MUN) maksātājam, ja viņš kļūst par darba ņēmēju (proti, par darbaspēka nodokļu maksātāju — VSAOI un IIN), no 2024. gada 1. janvāra būs atļauts piemērot neapliekamo minimumu un IIN atvieglojumu par apgādībā esošo personu.

Arī autoratlīdzības saņēmēji drīkst nereģistrēties kā pašnodarbinātie līdz 2024. gada beigām, ja izmaksātājs ietur nodokli 25% apmērā izmaksas brīdī no jebkuras autoratlīdzības summas. Gados jaunie autori ir sociāli apdrošināmi visiem riskiem, bet tie, kas sasniedza pensijas vecumu, pensionētie (t.sk. priekšlaicīgi), ar I un II grupas invaliditāti — nākamajā gadā saņems atmaksājamās VSAOI (ieturot no kopsummas IIN pēc likmes 23%).

Par darba laika kalendāru

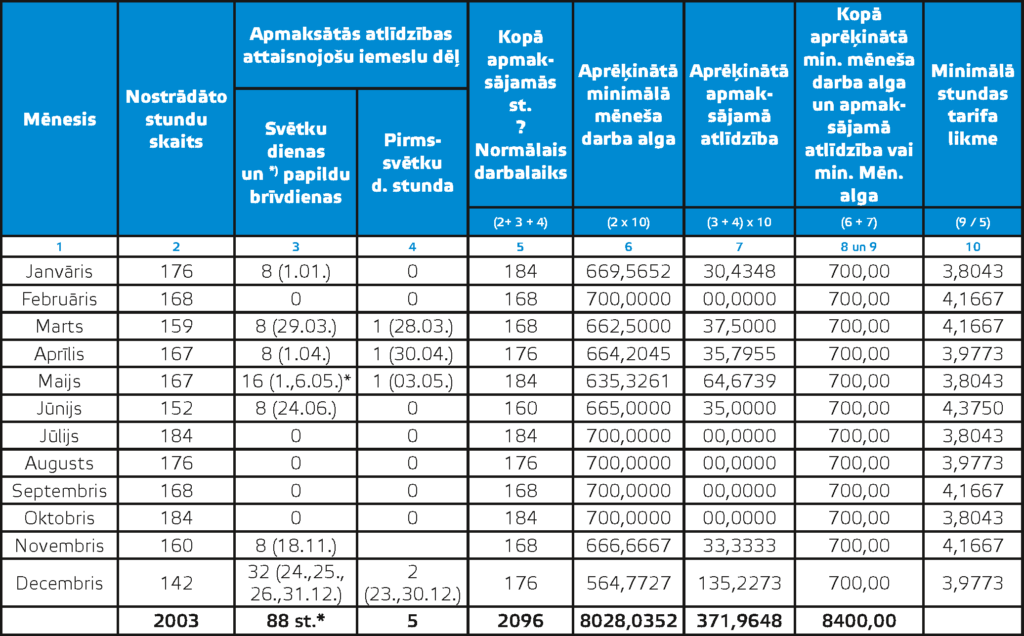

Darba laika kalendāru (LM izstrādāto) vienkāršāk analizēt, balstoties uz minimālo algas (minimālās stundas likmes) saņēmēju tabulām. Pirmkārt, tāpēc, ka tabulas atbilst vienīgajiem MK noteikumiem, kuri izstrādāti tieši grāmatvežiem (Nr. 656). Otrkārt, no tabulas viennozīmīgi secināms, ka mēneša darba laika pamatā ir nedēļas darba laiks — 40 stundas (vai 35 stundas) ar darba dienu skaitu 5 vai 6 dienas nedēļā. Turklāt katra darba laika stunda ir apmaksājama — gan darba dienas, gan svētku dienas. Atšķirība tikai tajā, ka par nostrādāto laiku tiek aprēķināta darba samaksa (6. aile), bet par svētkos nenostrādāto laiku — atlīdzība (7. aile) (sk. 1. tabulu). Šāda nostāja pilnīgi atbilst Darba likuma (DL) 74. panta 1. daļas 8. punktā noteiktajam:

Darba devējam ir pienākums izmaksāt šā panta trešajā daļā noteikto atlīdzību (darba samaksu vai vidējo izpeļņu), ja darbinieks neveic darbu attaisnojošu iemeslu dēļ, īpaši gadījumos, kad darbinieks: (..) neveic darbu svētku dienā, kas iekrīt darbiniekam noteiktajā darba dienā.

Tas nozīmē, ka darba devējam jāapmaksā tās dienas, kurās darbinieks būtu strādājis, ja darba diena nebūtu sakritusi ar svētku dienu.

1. tabula

Minimālās stundas tarifa likmes apmērs darbiniekiem, kuri strādā 5 darba dienu nedēļu un 40 stundas nedēļā pa 2024. gada mēnešiem (MK not. Nr. 656, spēkā no 2016.01.01.)

NB! DL 74. panta 1. daļā minētas vairākas situācijas, kad ir spēkā darba devēja pienākums analoģiski apmaksāt darbinieka attaisnoto prombūtni, tomēr par tām nerodas tādi strīdi un domstarpības kā par svētku dienu apmaksu.

NB! Jāņem vērā, ka, pēcāk nosakot vidējo izpeļņu no darba samaksas pēdējos sešos mēnešos, aprēķinā piedalās tikai darba samaksa (6. aile), atlīdzība — nē!

Nākamais secinājums no 1. tabulas attiecas uz MK noteikumu precizētu normālā darba laika definīciju: normālais darba laika stundu skaits mēnesī ir stundu skaits piecu vai sešu dienu darba nedēļa ar 40 vai 35 stundām nedēļā, tai skaitā svētku dienu stundu skaits, ja darbinieks neveic darbu svētku dienā, kas iekrīt darbiniekam noteiktajā darba dienā. Tātad jebkurā gadījumā tās ir 40 vai 35 stundas!

NB! Vēl svarīgāks ir secinājums par papildu brīvdienas apmaksu. 2024. gadā tāda diena ir 6. maijs, jo tā kā 4. maijs (Latvijas Republikas Neatkarības atjaunošanas diena) iekritīs brīvdienā, likumā «Par svētku, atceres un atzīmējamām dienāmª ir noteikts, ka nākamā darba diena ir brīvdiena. Kas attiecas uz apmaksu, 6. maijs nav jāuztver par «pārcelto svētku dienu», tā ir brīva no darba diena, kuru ar likuma spēku jāatzīst par attaisnoto prombūtni un jāapmaksā kā atlīdzība. Pēc analoģijas ar pirmssvētku dienas nenostrādāto stundu — darbiniekam atļauts strādāt stundu mazāk, bet darba devēja pienākums šo stundu apmaksāt.

Ja šajā dienā darbiniekam būtu jāstrādā, tad apmaksa ir darba samaksa (nav jārēķina piemaksa 100%). Ja darbiniekam minētā brīvdiena sakrīt ar atvaļinājumu, tas nav jāpagarina, jo brīva diena nav svētku diena. Ja darbinieks strādāja brīvajā dienā, viņam jāpiešķir cita brīvdiena. Ja papildu brīvdiena iekrīt darbinieka atvaļinājuma laikā, tā ir apmaksājama, jo arī bez atvaļinājuma esamības DL to uzskata par apmaksājamo! Nedrīkst šo brīvdienu pielīdzināt vispārējām sestdienām un svētdienām, kuras atvaļinājuma laikā nav jāapmaksā.

Šīs normas sākotnējā redakcija bija attiecināma uz akorda algas saņēmējiem, proti, ja nebūtu aizliegts strādāt svētkos, darbinieks varētu nopelnīt vairāk. Darbinieks nav vainojams, ka darba diena sakrita ar svētkiem, tādēļ likums garantē, ka darba samaksa sastāvēs no divām daļām: par faktiski veikto darbu un par attaisnoto prombūtni, kopsummā nodrošinot minimālo mēneša algu. Turklāt arī darba devējs nevar ne ieviest, ne atcelt likumā paredzētās svētku dienas. Tieši tādēļ pieņemts lēmums par mēneša kopējo apmaksu.

Protams, paliek spēkā īpaša apmaksa par darbu svētku dienā: ja saskaņā ar grafiku būtu jāstrādā svētkos, darbiniekam jāapmaksā gan nostrādātais laiks, gan jānodrošina piemaksa vismaz 100% apmērā par darbu svētkos (vai par virsstundām).

Par minimālas algas saņēmējiem

Arvien paliek spēkā noteikumi par minimālām VSAOI, ja darbiniekam aprēķinātā darba samaksa ceturksnī nesasniedz trīskāršu minimālo mēneša algu — 2100 eiro.

Piemērs

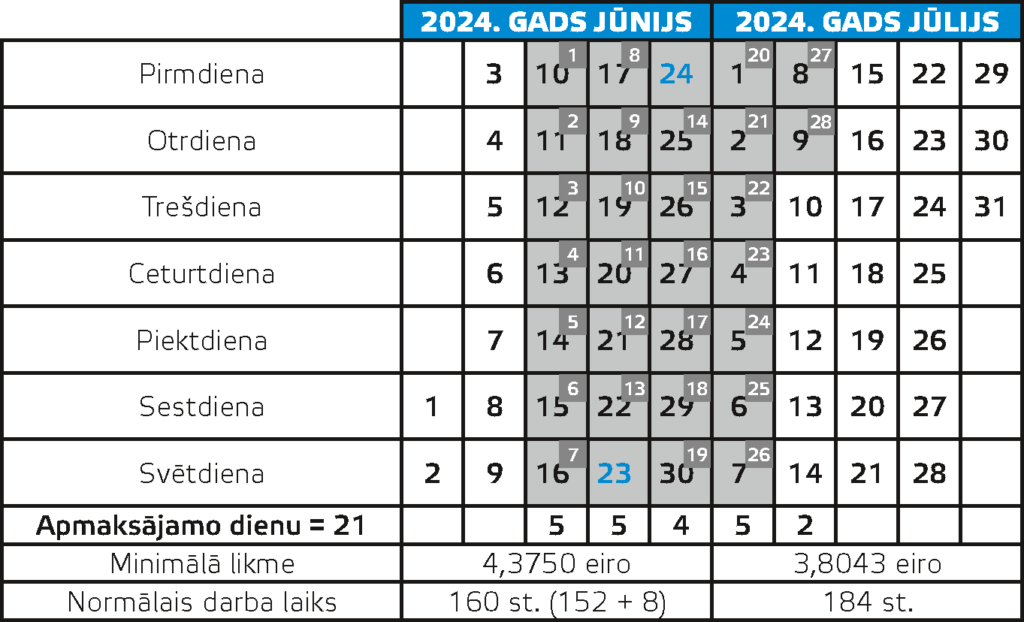

Darbiniekam, kas strādā normālo darba laiku un kuram noteikta minimālā stundas tarifa likme, piešķirts atvaļinājums uz četrām kalendāra nedēļām (neskaitot svētku dienas) no 2024. gada 10. jūnija līdz 9. jūlijam.

Grāmatvedis aprēķināja darba algu par nostrādāto laiku līdz atvaļinājumam, atvaļinājuma naudu par jūniju un jūliju. Kopsummai piemēroja VSAOI un IIN un izmaksāja visu neto summu pirms atvaļinājuma— 7. jūnijā. Ir iesniegts darba devēja ziņojums līdz 17. jūlijam un samaksāti nodokļi līdz 23. jūlijam. Ja grāmatvedis rīkojās tieši šādi, tad 2024. gada II ceturksnī visdrīzāk minimālās VSAOI uzņēmumam «nedraud».

Ar lielu varbūtību minimālās iemaksas varētu rasties nākamajā — III ceturksnī, jo jūlija iemaksu objekts būs tikai darba alga par darbu pēc atvaļinājuma.

Neskatoties uz to, ka darba devējs iesniedz ziņojumu ik mēnesi, bet pašnodarbinātās personas — ik ceturksni, attiecībā uz minimālajām iemaksām visi nodokļu maksātāji tiek vērtēti pa ceturkšņiem. Rezultātā II ceturksnī iemaksu objekts pārsniedz 2100 eiro, bet III ceturksni — diez vai.

Kā būtu jārīkojas? Neskatoties uz to, ka aprēķins veikts korekti, pastāv prasība (MK noteikumi Nr. 827 — viss par VSAOI) darba devēja ziņojumā (3. pielikums) uzrādīt informāciju par katru mēnesi atsevišķi, ievērojot principu, ka VSAOI ir jāuzrāda tikai par to mēnesi, par kuru pienāca laiks atskaitīties (tātad tikai par jūniju) un nodokļi jāiemaksā budžetā tikai tie, kas uzrādīti ziņojumā par jūniju (neatkarīgi pat no tā, vai summa ir izmaksāta), bet IIN — kad summa ir izmaksāta (tātad no visas izmaksātās summas).

Pieņemsim, ka vidējā stundas izpeļņa (periodā 2023. gada decembris — 2024. gada maijs) ir 4 eiro.

Kalendārs

NB!Mēneša normālais darba laiks ir visas mēneša dienas no pirmdienas līdz piektdienai, ieskaitot svētku dienas, ja tās iekrita darbinieka darba dienā. Tādēļ jūnija normālais darba laiks ir 160 stundas, no kurām 152 stundas ir darba stundas, bet 8 stundas — attaisnotā prombūtne. Stundas likme jūnijā — 4,3750 eiro (700/160). Jūlijā — vienkāršāk (sk. kalendāru).

Aprēķinātās summas:

alga par jūniju 175,00 eiro (40 st. x 4,3750);

atvaļinājuma nauda — par jūniju 448,00 eiro (112 st. x 4,0);

atvaļinājuma nauda — par jūliju 224,00 eiro (56 st. x 4,0).

Neskatoties uz to, ka aprēķins tika veikts korekti, tas vispirms ir jāanalizē, jo runa ir par darbinieku ar minimālo mēneša algu, proti, kad darba devējam iestājas atbildība par minimālās mēneša algas normālā darba laika ietvarā nodrošināšanu (DL 159. pants).

VSAOI aprēķinspar jūniju (kas būtu jāuzrāda ziņojumā): jūnija algas un atvaļinājuma naudas summa ir 623 eiro (175 + 448), kas nesasniedz minimālo mēneša algu. Šādā situācijā «vainojama» ir vidējā stundas izpeļņa, kura ir mazāka par jūnija oficiālo minimālo stundas tarifa likmi. Turklāt šādu iznākumu «nodrošina» vidējās izpeļņas aprēķina periods, kas gada pirmajā pusgadā ietver iepriekšējā gada mazāku minimālo mēneša algu.

Tomēr darbiniekam noteikts normālais darba laiks, tādēļ, vadoties no MK noteikumu Nr. 656 8. punkta, summa būtu jāpalielina līdz 700 eiro. Astotajā punktā ir teikts: ja darbiniekiem aprēķinātā vidējā izpeļņa par darbu normālā darba laika ietvaros ir mazāka par minimālo mēneša darba algu, vidējās izpeļņas summu nosaka, palielinot aprēķināto summu par starpību starp minimālo mēneša darba algu (700 eiro) un aprēķināto vidējo izpeļņu (623 eiro). Tas nozīmē, ka vispirms ir jāveic papildu grāmatojums:

D 7210 K 5610 — 77 eiro (700,00 – 623,00)

Rezultātā ziņojumā 4. ailē būtu jāuzrāda 700 eiro, bet 5. ailē — 238,63 (700 x 0,3409).

IIN aprēķins šajā situācija ir mazliet sarežģītāks, jo nodoklis jāietur no precizētās kopsummas. Aprēķins par jūnijā izmaksāto summu(ziņojuma 8. aile):

[924 (175VI + 77VI + 448 VI + 224VII) – 97,02 (VSAOI 10,5% no 924) = 826,98 x 20%] = 165,39 eiro

Par laiku pēc atvaļinājuma nopelnīti vēl 486,95 eiro (128 st. ◊ 3,8043) un kopā par mēnesi 710,95 eiro (486,95 + 224,00), bet ienākuma nodoklis no atvaļinājuma naudas jau ir aprēķināts, norādīts ziņojumā un samaksāts kopā ar jūnija darba samaksu), tātad IIN jārēķina tikai no jūlija algas.

IIN par jūliju: (486,95 – 51,13 (10,5% no 486,95)) x 0,2 = 87,16 eiro.

Izmaksāts 348,66 eiro (486,95 – 51,13 – 87,16)

Nr. p. k.

Personas

kods vai reģistrācijas numurs

Vārds, uzvārds

Iemaksu objekts

Aprēķi-nātās VSAOI

Precizētie darba ienākumi

(+) vai (−)

Precizētās aprēķinātās VSAOI

(+) vai (−)

Aprēķi-nātais IIN

1

2

3

4

5

6

7

8

1

xxxxxx–xxxxx

A.B.

710,95

242,36

87,16

Jāsaka, ka analoģiska tendence saglabājās arī pie «lielām» algām, kaut gan pie lielām algām nav pienākuma pielīdzināt aprēķinātās summas kādam noteiktam lielumam. Vienīgais, ko varētu nākotnē ietekmēt otrajā atvaļinājuma mēnesī ziņojumā uzrādītā mazākā summa, ir darbnespējas pabalsts, jo tas tiek rēķināts par no 12 mēnešu periodā gūto iemaksu algu, un tad kļūst svarīgi, kurā mēnesī bija uzrādīta mazāka summa.

Darba dienu pārcelšana

Ja darba nedēļas ietvaros viena darba diena iekrīt starp svētku dienu un nedēļas atpūtas laiku, darba devējs šo darba dienu var noteikt par brīvdienu un pārcelt to uz sestdienu tajā pašā nedēļā vai citā nedēļā tā paša mēneša ietvaros. No valsts budžeta finansējamo institūciju darbiniekiem, kuriem noteikta piecu dienu darba nedēļa no pirmdienas līdz piektdienai, MK rīkojumu par darba dienas pārcelšanu izdod par nākamo gadu ne vēlāk kā līdz kārtējā gada 1. jūlijam (DL 133. panta 4. daļa).

Privātajā biznesā vadītājs drīkst pieņemt citādu kārtību.

Arī 2024. gadā būs mēnesis ar pārceltajām darba dienām. Pie kam nākamā gada situācija iepriekšējos gados nav pieredzēta — pārceltas dienas vispirms būs jānostrādā un tikai vēlāk izmantosim garākas brīvdienas. Asprātīgs risinājums!

Par darba dienu pārcelšanu 2024. gadā

(MK rīkojums Nr. 348 no 13.06.2023.)

Pamatojoties uz DL 133. panta (4), no valsts budžeta finansējamās institūcijās, kurās noteikta piecu dienu darba nedēļa no pirmdienas līdz piektdienai, pārcelt darba dienu no pirmdienas, 2024. gada 23. decembra, uz sestdienu, 2024. gada 14. decembri, un darba dienu no pirmdienas, 2024. gada 30. decembra, uz sestdienu, 2024. gada 28. decembri.

Tātad garāka atpūta būs no 2024. gada 21. līdz 26. decembrim un no 29. decembra līdz 2025. gada 1. janvārim.

Atgādināšu, ka garāks par 40 stundām nedēļā (no 9. līdz 15. decembrim) darba laiks šajā situācijā nav uzskatāms par virsstundām (DL 136. panta 8. daļa).

NB! Ņemiet vērā, ka pārceļamās darba dienās (23. un 30. decembrī) ir pirmssvētku dienas, tātad darba dienas ilgums 14. un 28. decembrī saīsināms vismaz par vienu stundu.

Lūdzu nejauciet ar citu situāciju: ja svētku dienas — 4. maijs, Vispārējo latviešu Dziesmu un deju svētku noslēguma diena (šogad — 9. jūlijā) un 18. novembris — iekrīt sestdienā vai svētdienā, nākamo darba dienu nosaka par brīvdienu.

Vai drīkst atvaļinājumu izmantot pa dienām?

Darba likuma 149. pantā noteikts:

Ikvienam darbiniekam ir tiesības uz ikgadējo apmaksāto atvaļinājumu. Šāds atvaļinājums nedrīkst būt īsāks par četrām kalendāra nedēļām, neskaitot svētku dienas.

Darba devējs darba kārtības noteikumos vai darba līgumā ir tiesīgs noteikt, ka ikgadējais apmaksātais atvaļinājums uzņēmumā tiks piešķirts uz laiku, kas mērojams kalendāra nedēļās.

Tomēr bieži vien rodas jautājums, vai darbinieks drīkst prasīt atvaļinājumu uz dažām dienām (domājot, ka tās būs tikai darba dienas). Protams, šādā gadījumā apmaksājamo dienu skaits (likumā noteikto 4 nedēļu laikā) būs krietni lielāks par 20 apmaksājamām dienām. Vai drīkst šādi rīkoties?

Pirmkārt, privātajā biznesā darba devējs ir tiesīgs nodrošināt darba ņēmējiem labvēlīgākas normas nekā noteikts likumā. Otrkārt, nevienā normatīvajā aktā nav minēts apmaksājamo atvaļinājuma darba dienu skaits (DL teikts, ka jāapmaksā darba dienas). Gan grāmatveži, gan darba ņēmēji ir lietas kursā, ka apmaksājamo dienu skaits arī četru nedēļu garā atvaļinājumā un strādājot normālo darba laiku mēdz būt no 19 līdz 23 dienām (nepārkāpjot likuma normas). Tādējādi šo problēmu var risināt, vienojoties darba ņēmējiem ar uzņēmuma vadību. Savukārt Darba likuma 133. panta5. daļā noteikta «legāla» izeja no minētās situācijas:

Ja darbinieks savas reliģiskās pārliecības vai citu pamatotu iemeslu dēļ nevar ierasties darbā pārceltajā darba dienā, šī diena tiek uzskatīta par darbinieka ikgadējā atvaļinājuma dienu vai, vienojoties ar darba devēju, tā tiek atstrādāta citā laikā.

Ja darbinieks izvēlēsies šo variantu, pārceltās darba dienas apmaksai būtu jārēķina vidējā izpeļņa pēc vispārējiem noteikumiem un jāsamazina neizmantotā atvaļinājuma atlikums.

Atsaucoties uz 2024. gada decembrī divām pārceltajām darba dienām, pieņemu, ka darbiniekam būtu svarīgāk izmantot pārceltās dienas kā atvaļinājuma dienas, un no atvaļinājuma kalendāra nedēļas gribot negribot paliek piecas kalendāra dienas, kas «nejauši» pārvēršas par darba dienām. Tādējādi, nepārkāpjot likuma normas, darbinieks tiktu pie septiņām apmaksājamām darba dienām.

€59.29 – €71.39Izvēlieties

This product has multiple variants. The options may be chosen on the product page

wpDiscuz

Šajā tīmekļa vietnē tiek izmantotas sīkdatnes

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Nav aiz kalniem jaunais gads. Ar ko tas atšķirsies no iepriekšējā? Kas paliks pa vecam un kas jauns būs jāņem vērā grāmatvežiem, kas veic norēķinus ar fiziskajām personām? Vairāku iemeslu dēļ arī 2024. gads būs unikāls. Pirmkārt, ar to, ka tas ir «garais» gads, otrkārt, ar to, ka mūs piemeklēs kārtējā nodokļu (precīzāk — nodokļu likumu) reforma. Un, treškārt, par visiem grozījumiem grāmatveži uzzinās pēdējā brīdī — labi, ja līdz Ziemassvētkiem. Ja ņem vērā, ka dažas normas būs jāpiemēro, atskaitoties par 2023. gadu…

Nav aiz kalniem jaunais gads. Ar ko tas atšķirsies no iepriekšējā? Kas paliks pa vecam un kas jauns būs jāņem vērā grāmatvežiem, kas veic norēķinus ar fiziskajām personām? Vairāku iemeslu dēļ arī 2024. gads būs unikāls. Pirmkārt, ar to, ka tas ir «garais» gads, otrkārt, ar to, ka mūs piemeklēs kārtējā nodokļu (precīzāk — nodokļu likumu) reforma. Un, treškārt, par visiem grozījumiem grāmatveži uzzinās pēdējā brīdī — labi, ja līdz Ziemassvētkiem. Ja ņem vērā, ka dažas normas būs jāpiemēro, atskaitoties par 2023. gadu…