Anda Ziemele, SIA Jumis Pro grāmatvedības sistēmu analītiķe, Latvijas Republikas Grāmatvežu asociācijas valdes locekle

Ministru kabinets (MK) 2021. gada 12. oktobrī izskatīja un atbalstīja Finanšu ministrijas (FM) sagatavoto informatīvo ziņojumu par attaisnojuma dokumentu un preču piegādes dokumentu elektroniskās aprites sistēmas ieviešanu. Ziņojumā paustā koncepcija paredz no 2025. gada ieviest elektronisku rēķinu (e–rēķinu) izmantošanu kā obligātu apritē starp komersantiem (B2B) un komersantiem un valsts un pašvaldību iestādēm (B2G). Autors atgādina, ka jau pašlaik valsts un pašvaldību iestādēm publiskajos iepirkumos jāspēj pieņemt elektroniskie rēķini, kas atbilst Eiropas Savienībā (ES) noteiktai elektronisko rēķinu…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Ministru kabinets (MK) 2021. gada 12. oktobrī izskatīja un atbalstīja Finanšu ministrijas (FM) sagatavoto informatīvo ziņojumu par attaisnojuma dokumentu un preču piegādes dokumentu elektroniskās aprites sistēmas ieviešanu. Ziņojumā paustā koncepcija paredz no 2025. gada ieviest elektronisku rēķinu (e–rēķinu) izmantošanu kā obligātu apritē starp komersantiem (B2B) un komersantiem un valsts un pašvaldību iestādēm (B2G). Autors atgādina, ka jau pašlaik valsts un pašvaldību iestādēm publiskajos iepirkumos jāspēj pieņemt elektroniskie rēķini, kas atbilst Eiropas Savienībā (ES) noteiktai elektronisko rēķinu pamatelementu izmantošanas specifikācijai visā ES teritorijā. E–rēķinu apritei būs jānotiek atbilstoši Eiropas elektronisko dokumentu un e–rēķinu tīklam (PEPPOL), kas vienotā standartā ļauj nosūtīt un saņemt e–rēķinus.

Tādējādi tiks panākta ērta un vienveidīga dokumentu sagatavošana un uzglabāšana, ātrāka un drošāka informācijas aprite starp komersantiem, kā arī vienlaicīga datu nodošana nodokļu administrācijai, kurai turpmāk nebūs nepieciešams šāda veida informāciju pieprasīt no nodokļu maksātājiem.

Kā vēstīja ziņa FM mājaslapā: «Līdz ar ziņojumā minētās koncepcijas atbalstīšanu jau tuvākajā laikā tiks sākts darbs pie izmaiņām nepieciešamajos normatīvajos aktos un tehnoloģisku risinājumu ieviešanas.»

Mēs esam pusotra gada attālumā no 2025. gada 1. janvāra. Kur mēs esam ceļā uz e–rēķinu ieviešanu?

Aizvien biežāk un biežāk plašsaziņas līdzekļos izskan ziņa par e–rēķinu ieviešanas termiņa tuvumu, grāmatveži tiek aicināti piedalīties semināros par e–rēķinu svarīgumu, skaidrots, kā tas palīdz un atslogo darbu, bet kā tad ir patiesībā? Kādi ir «augļi» rakstiem un semināriem? Cik mēs patiesībā esam gatavi e–rēķiniem, ko mēs ar tiem saprotam un vai valsts pati tam ir gatava?

Atskats e–rēķinu tapšanas vēsturē

Pirmā informācija par elektroniskajiem rēķiniem grāmatvedības normatīvajos aktos (MK 2003. gada 21. oktobra noteikumos Nr. 585 «Noteikumi par grāmatvedības kārtošanu un organizāciju») parādījās MK 2019. gada 19. novembra grozījumos un stājās spēkā 2019. gada 22. novembrī. Grozījumos tika definēts, ka elektroniskais rēķins tiek sagatavots atbilstoši Eiropas Savienības standartam LVS EN 16931–1:2017 «Elektroniskie rēķini. 1. daļa. Elektronisko rēķinu pamatelementu semantisko datu modelis» un ka, izmantojot šādu rēķinu, uzņēmums to izraksta atbilstoši tehniskajā specifikācijā LVS CEN/TS 16931–2:2017 «Elektroniskie rēķini. 2. daļa: Standartam EN 16931–1 atbilstošo sintakšu saraksts» noteiktajai ISO/IEC 19845 (UBL 2.1) sintaksei.

MK noteikumu anotācijā ir paskaidrots, ka tā brīža grāmatvedībā «elektroniskais rēķins» ir jebkurš rēķins, kas sagatavots elektroniskā formā, piemēram, vienkārša teksta formātā, atvērtā biroja XML (Office Open XML) datņu formātā, par ko uzņēmumi savā starpā ir vienojušies, portatīvā dokumenta (PDF) formātā vai portatīvā dokumenta

formātā ilglaicīgai glabāšanai (PDF/A), digitāli saspiesta un kodēta attēla (JPEG, TIFF un PNG) formātā.

Šādus elektronisko rēķinu formātus noteica MK 2005. gada 28. jūnija noteikumi Nr. 473 «Elektronisko dokumentu izstrādāšanas, noformēšanas, glabāšanas un aprites kārtība valsts un pašvaldību iestādēs un kārtība, kādā notiek elektronisko dokumentu aprite starp valsts un pašvaldību iestādēm vai starp šīm iestādēm un fiziskajām un juridiskajām personām». Pirmie divi formāti ir cilvēklasāmi un rediģējami dokumenti (pierastie Word un Excel dokumenti), XML ir mašīnlasāms formāts, PDF — gan cilvēklasāms, gan mašīnlasāms formāts, kas var būt rediģējams vai nerediģējams, bet pēdējie uzskaitītie formāti būtībā ir fotogrāfijas.

Grozījumi ieviesa jaunu elektronisko dokumentu formātu, kas patlaban spēkā esošajā Grāmatvedības likumā ir nosaukts precīzāk — strukturētais elektroniskais rēķins.

Anotācijā ir minēts, ka vienlaikus, lai izmantotu ieguvumus, ko var sniegt elektronisko rēķinu standartizēta un automatizēta aprite un apstrāde, būtiska ir virzība uz mašīnlasāmiem (strukturētiem) un automatizēti apstrādājamiem elektroniskā rēķina formātiem. Piemēram, publiskajos iepirkumos no 2019. gada 18. aprīļa ir paredzēts pasūtītāju pienākums pieņemt un apstrādāt elektroniskos rēķinus, kas sagatavoti atbilstoši Latvijas nacionālā standarta statusā adaptētajam ES standartam LVS EN 16931–1:2017 «Elektroniskie rēķini. 1. daļa. Elektronisko rēķinu pamatelementu semantisko datu modelis» un tehniskajai specifikācijai LVS CEN/TS 16931–2:2017 «Elektroniskie rēķini. 2. daļa: Standartam EN 16931–1 atbilstošo sintakšu saraksts». Norma, kas noteic minētā standarta izmantošanu, ir iestrādāta arī šajos noteikumos (MK noteikumos Nr. 585 «Noteikumi par grāmatvedības kārtošanu un organizāciju»). Paredzams, ka nākotnē minētā standarta izmantošana kļūs arvien dominējošāka gan Latvijā, gan pārējās ES dalībvalstīs gan publiskajā, gan privātajā sektorā.

Anotācija tostarp skaidro, ka, saskaņā ar pieejamo informāciju, šobrīd (t.i. 2019. gadā) Latvijā ir uzsākts darbs pie informācijas sistēmu elektronisko rēķinu izrakstīšanai un apstrādei pielāgošanas minētajam elektronisko rēķinu standartam. Turklāt vadošie grāmatvedības un elektronisko rēķinu informācijas sistēmu izstrādātāji ir paredzējuši minēto elektronisko rēķinu standartu ieviest, izmantojot vienu konkrētu ES Oficiālajā Vēstneša 2017. gada 17. oktobra laidienā Nr. L 266/19 publicētajā Komisijas 2017. gada 16. oktobra īstenošanas lēmumā Nr. 2017/1870, kurā ir atsauces uz no direktīvas 2014/55/ES izrietošo standartu EN 16931–1:2017 «Elektroniskie rēķini. 1. daļa. Elektronisko rēķinu pamatelementu semantisko datu modelis» un piemērojamo sintakšu sarakstu (tehnisko specifikāciju) CEN/TS 16931–2:2017 «Elektroniskie rēķini. 2. daļa:Standartam EN 16931–1 atbilstošo sintakšu saraksts» paredzēto sintaksi — ISO/IEC 19845 (UBL 2.1). Šāds risinājums attiecībā uz vienas konkrētas sintakses izmantošanu neradīs papildu izmaksas un nākotnē dos iespējas tās samazināt gan uzņēmumiem, gan valsts pārvaldei, kas varētu rasties informācijas tehnoloģiju pakalpojumu uzņēmumiem, pārveidojot vai pielāgojot esošās informācijas sistēmas.

Uz ko autors mērķē ar šādu garu ievadu e–rēķinu attīstības vēsturē? Uz to, ka strukturētie e–rēķini tika ieviesti, bet tie ir tikai pakalpojumu rēķini. Uz dokumentiem, kas apstiprina preču piegādi, tas neattiecas.

Otrs, par ko autors grib parunāt, ir par gatavību strukturēto rēķinu ieviešanai. Un te runa ir ne tikai par uzņēmumiem, bet arī valsti, jo bez valsts iestrādēm — jaunu failu aprakstu pavadzīmju apritei, portāla izveides, caur kuru paredzēta datu apmaiņa, nekas nevar notikt.

Grāmatvežu gatavība e–rēķiniem

Autors nestāstīs par digitālajiem rīkiem, labumiem un ērtībām, bet vērsīs uzmanību nelielas aptaujas rezultātiem.

Šī gada maijā SIA Jumis Pro saviem klientiem piedāvāja aizpildīt nelielu aptauju. Atbildējušo respondentu skaits ir 209. Tas nav ne daudz, ne maz, tas ir pietiekami, lai gūtu priekšstatu, jo aptaujās parasti piedalās grāmatveži, kas ir ieinteresēti, tāpēc atbildes ir pietiekami reprezentatīvas.

Aptaujā piedalījās 209 respondenti, no kuriem 121 bija uzņēmumā algotie grāmatveži (turpmāk tekstā — grāmatvedis), bet 88 — grāmatvedības pakalpojumu sniedzēji (turpmāk tekstā — GPS).

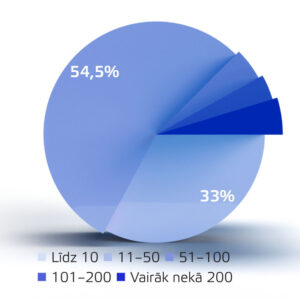

Pētot GPS profilu, redzams, ka 33% apkalpo nelielu uzņēmumu skaitu — līdz 10, bet 54,5% — no 11 līdz 50 uzņēmumu (sk. 1. att.).

1. attēlsApkalpojamo uzņēmumu skaits GPS uzņēmumā

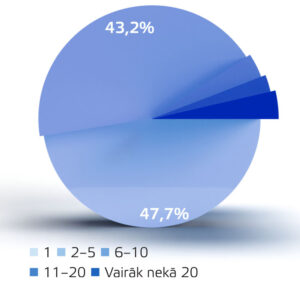

Darbinieku skaits, kas sniedz pakalpojumus 47,7%, ir tikai viens darbinieks, bet 43,2% darbinieku skaits ir no 2 līdz 5 (sk. 2. att.).

2. attēls

Darbinieku skaits GPS uzņēmumā, kas sniedz grāmatvedības un uzskaites pakalpojumus

Kā mums visiem zināms, Latvijā nav daudz lielo uzņēmumu (atbilstoši Gada pārskatu un konsolidēto gada pārskatu likuma (GPKGPL) nosacījumiem), tāpēc bilances un peļņas un zaudējumu aprēķina robežvērtības aptaujai tika noteiktas zemākas, lai profilētu uzņēmumus pēc to lieluma.

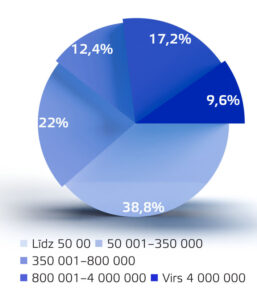

Aptauja liecina, ka, pēc bilances kopsummas skatoties, 38,8% uzņēmumu ir ļoti, ļoti mazi un to vidū 49 uzņēmumi ir GPS (sk. 3. att.).

3. attēls

Bilances kopsumma (EUR)

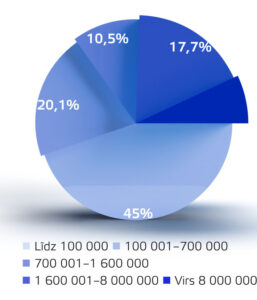

Savukārt, vērtējot pēc neto apgrozījuma, 45% uzņēmumu apgrozījums ir mazāks nekā 100 000 eiro, un tie ir 57 GPS (sk. 4. att.).

4. attēls

Neto apgrozījums (EUR)

Autoraprāt, šie rezultāti labi parāda patieso uzņēmumu lielumu tieši GPS jomā.

Anketā viens no uzdotajiem jautājumiem bija saistīts ar rēķinu un pavadzīmju saņemšanas veidu. Atbilžu varianti bija trīs un varēja norādīt vairākas atbildes:

36 atbildes — mašīnlasāmā formātā (xml vai strukturētais e—rēķins), ko var uzreiz importēt programmā).

No atbildēm bija redzams, ka daļa uzņēmumu saņem visa veida dokumentus, bet, nodalot uzņēmumus, kuri ir snieguši tikai vienu atbildes variantu, redzams, ka 20 uzņēmumos dokumenti tiek saņemti tikai elektroniskā formātā, 3 uzņēmumi atbildējuši, ka visa dokumentu aprite ir tikai mašīnlasāma formāta dokumentu veidā, bet vēl 3 — mašīnlasāmā un elektroniskā formātā.

Diemžēl jāsaka, ka 14 uzņēmumi ir atbildējuši, ka dokumenti tiek saņemti tikai papīra formātā, un tie ir 7% no aptaujāto uzņēmumu skaita. Sākotnēji var šķist, ka tas ir maz, bet tā tas nav. Tas ir diezgan liels procents, sevišķi, ja pieskaita klāt tos uzņēmumus, kuri saņem dokumentus gan elektroniski, gan arī papīra veidā.

Interesants fakts atklājās, skaidrojot, kādos datu apmaiņas kanālos norit dokumentu aprite. Bija doti trīs atbilžu varianti, bet katrs atbildētājs varēja papildināt atbilžu klāstu ar savu variantu. Absolūts favorīts bija e–pasts, un nākamais datu apmaiņas kanāls, lai cik tas pārsteidzoši nešķistu, — WhatsApp, datu tiešsaistes apmaiņas kanālu ierindojot trešajā vietā. Vēl tika minēti šādi elektronisko dokumentu datu apmaiņas kanāli — Messenger, GoogleDrive, Dropbox, Files.fm, Costpocket, Jumisčeki, Fitekin, Omniva.

Ko no šīs aptaujas var secināt? Autoraprāt, grāmatveži (vai uzņēmumu vadība) nav īsti gatavi elektronisko dokumentu apritei, pretējā gadījumā datu apmaiņa tiešsaistes kanālos un mašīnlasāmā formātā būtu daudz lielāka.

Ir pagājuši četri gadi, kopš MK noteikumos minēti elektroniskie rēķini, kas sagatavojami atbilstoši ES standartam, tos bija laiks ieviests un izmantot, bet, kā redzams pēc aptaujas datiem, tas netiek darīts. Un viens no iemesliem, autoraprāt, kāpēc elektronisko dokumentu aprite ir bremzēta, — nepilnīgā likumdošana. Grāmatvedības likums atļauj elektronisko dokumentu apriti uzņēmuma grāmatvedībā, ar to saprotot dokumentus, kas tiek iesniegti grāmatvedībā, bet norobežojas no preču piegādes dokumentiem. To savos semināros uzsver gan FM, gan Valsts ieņēmumu dienesta (VID) pārstāvji, norādot, ka pavadzīmes, kas tiek glabātas noliktavās, veikalos, ir izrakstāmas papīra formātā un uz tām Grāmatvedības likumā un MK noteikumos Nr. 877 «Grāmatvedības kārtošanas noteikumi» noteiktās prasības par elektroniskajiem dokumentiem neesot attiecināmas tā, kā tās ir attiecināmas uz grāmatvedībā iesniegtajiem attaisnojuma dokumentiem. Grāmatvedības likumā un MK noteikumos Nr. 877 ir noteiktas prasības preču piegādes dokumentu noformēšanā, bet piegādāšana elektroniskajā formātā, uz pavadzīmēm tomēr neattiecoties, jo to neatļaujot normatīvie akti, kas aprakstot tieši preču kustību dokumentus. Autoraprāt, tas nav pareizi, jo dokumentu piegāde noliktavā vai veikalā ir cieši saistīta ar kopējo grāmatvedības procesu, turklāt, mūsdienu tehnoloģijas atļauj izveidot elektroniskas pavadzīmes, un tās ir uzrādāmas pārbaudes brīdī, kā arī elektroniski apstiprināmas preces nodošanas brīdī, kā tas veiksmīgi tika darīts kovida laikā, kad normatīvie akti atļāva izmantot bezkontakta elektroniskas pavadzīmes preču piegādei.

Autors atgādina, ka strukturēto elektronisko dokumentu formāts ir izstrādāts tikai rēķiniem, bet nav pavadzīmēm. Un tas savukārt nozīmē, ka pavadzīmes joprojām ir drukājamas un iesniedzamas veikalos un noliktavās (preču, materiālu uzglabāšanas vietās) papīra formātā.

E–dokumentu nākotne

Kā jau raksta sākumā minēts, 2021. gada oktobra FM informatīvajā ziņojumā paustā koncepcija paredz no 2025. gada ieviest elektronisku rēķinu (e–rēķinu) izmantošanu kā obligātu apritē starp komersantiem (B2B) un komersantiem un valsts un pašvaldību iestādēm (B2G). Līdz ar ziņojumā minētās koncepcijas atbalstīšanu jau tuvākajā laikā tiks sākts darbs pie izmaiņām normatīvajos aktos un tehnoloģisku risinājumu ieviešanas.

Un tagad ir laiks apskatīt, kas noticis «tuvākajā laikā» un vai valsts ir gatava elektronisko dokumentu apritei. Ir noteikts, ka e–rēķini būs obligāti no 2025. gada, bet kur šajā visā ir pavadzīmes? 2022. gada 24. maijā valdība atbalstījusi konceptuālo ziņojumu «Par elektroniskā kravas starptautiskā autopārvadājumu līguma (e–CMR pavadzīmes) ieviešanas nepieciešamību Latvijā» un noteikusi Satiksmes ministriju par atbildīgo institūciju elektroniskā kravas starptautiskā autopārvadājumu līguma (e–CMR pavadzīmes) ieviešanā. MK rīkojumā, kur pausts atbalsts, minēts, ka tiek atbalstīts papildu finansējums 2023.–2025. gadiem. Tātad — šeit jau ir skaidrs, ka elektronisko pavadzīmju aprite starptautiskajos pārvadājumos joprojām būs papīra vai, labākajā gadījumā, PDF formātā.

Tai pašā 2021. gada FM Ziņojumā ir minēts, ka apzinoties nepieciešamību pilnveidot preču pārvietošanas tiešsaistes informācijas ieguvi, kā arī EMCS darbības sekmīgo pieredzi, VID tika uzsākts darbs pie akcīzes e–pavadzīmju sistēmas ierosinājumu izstrādes akcīzes preču aprites kontrolei nacionālā līmenī, izsakot priekšlikumu veidot iekšzemes pavaddokumentu sistēmu, balstoties uz EMCS biznesa procesiem. Tika apzinātas praktiskās iespējas e–pavadzīmju sistēmas izstrādei un veikts darbs pie sistēmas darbības principiem. E–pavadzīmju projektu VID pārstāvji ir jau apsprieduši Eiropas Komisijas vadītajā Informācijas tehnoloģiju sadarbības grupā, kā arī ir iegūta informācija par citu dalībvalstu pieredzi un plāniem kontroles vides uzlabošanai. VID redzējums, vērtējot iespējas ieviest akcīzes preču aprites e–pavadzīmju sistēmu, kura darbotos tiešsaistē, paredz iespējas paplašināt e–pavadzīmju sistēmas darbību arī citu preču aprites elektroniskai kontrolei.

Kāda šobrīd ir situācija ar e–pavadzīmēm akcizētai precei? Akcīzes preču aprites e–pavadzīmju sistēma nav ieviesta.

Jau vairākkārt FM ir vērsta uzmanība, ka tikai rēķinu apmaiņa elektroniski ir neefektīva uzņēmumiem un nepieciešams ieviest kopēju standartu arī pavadzīmju apmaiņai. Ir gan arī skaidrs, ka e–adrese, caur kuru notiek e–rēķinu apmaiņa, ir ļoti slikts un lietotājiem nedraudzīgi izstrādāts datu apmaiņas kanāls. Ir sarežģīti konfigurēt datu apmaiņu datorā, bez IT zināšanām to faktiski nav iespējams izdarīt. Varbūt tas bija iemesls, bet pirms pāris gadiem VID sāka aktīvi darboties, lai e–rēķinu apmaiņu pārņemtu savā pārziņā. Diemžēl autors uzskata, ka VID nav pietiekamas kapacitātes tik lielu datu apmaiņas nodrošināšanai, to jau norāda regulāra EDS «uzkāršanās» atskaišu iesniegšanas periodā. Turklāt, ja ir jau izstrādāts datu apmaiņas kanāls un tam ir iztērēti miljoni no nodokļu maksātāju valsts budžetā iemaksātajiem nodokļiem, tad absolūti nesaimnieciski no valsts puses veidot otru datu apmaiņas kanālu, iztērējot kārtējos miljonus. Daudz vērtīgāk būtu uzlabot esošo datu apmaiņas kanālu — e–adresi.

Atgriežamies pie 2025. gada un valdības atbalstītās attaisnojuma dokumentu un preču piegādes dokumentu elektroniskās aprites sistēmas ieviešanas. Nav skaidrs, kā tas viss strādās. Bija vairākas situācijas, kad uzņēmums, iegādājoties jauna modeļa datoru ar jaunāko datorprogrammatūru, nevar veikt datu apmaiņu, jo e–adrese nav izstrādājusi izmaiņas, lai šāda datu apmaiņa notiktu.

E–pavadzīmes būs vai nebūs?

Kā jau autors minēja, valdība atbalstījusi attaisnojuma dokumentu un preču piegādes dokumentu elektroniskās aprites sistēmas ieviešanu. Tas nozīmē, ka no 2025. gada obligāta būs arī pavadzīmju elektroniskā aprite.

Lai notiktu elektroniskā apmaiņa ar pavadzīmēm (ne tikai rēķiniem), jāizstrādā preču pavadzīmju strukturētā dokumenta standarts, bet nekāda darbība FM nav redzama, nav izveidota darba grupa, kas strādātu pie šādu dokumentu standarta izstrādes. Ir jāizstrādā elektroniskās aprites sistēma. Nav zināms, caur kādu kanālu notiks datu apmaiņa — vai tā būs e–adrese, vai VID EDS, vai kāds pavisam jauns kanāls. Nav īsti skaidrs, vai datu apmaiņa joprojām būs atļauta, izmantojot patlaban esošos datu tiešsaistes kanālus, kaut arī tie neuztur PEPOL standartu? Jo nav noslēpums, ka uzņēmumi jau vairākus gadus veiksmīgi izmanto dažādus datu apmaiņas tiešsaistes kanālus, lai apmainītos gan ar rēķiniem, gan pavadzīmēm, tās apstrādājot mašīnlasāmā formātā, un ar vienu klikšķi ieimportējot vai izeksportējot no savas uzskaites sistēmas. Kas notiks ar šīm sistēmām? Vai uzņēmumiem, kas uztur šos kanālus, būs jāapstādina darbība vai arī visi formāti jāpārstrādā atbilstoši PEPOL standartam? Joprojām nav īsti skaidrs vai datu apmaiņa būs tikai caur e–adresi, vai tomēr arī citos veidos, kaut vai nosūtot strukturēto rēķinu e–pastā?

Lai veiktu apmaiņu ar pavadzīmēm, standartu nepieciešams papildināt ar rekvizītiem, kas ir obligāti saskaņā ar LV likumdošanu. Iekļaut dokumentā jaunus laukus nav sarežģīti, bet tā kā tie nav standarta lauki, tad jāvienojas par konkrētiem pievienotiem papildu lauku paplašinājumiem un to nosaukumiem, kuros šī informācija tiks ievietota. Apmainoties ar rēķiniem, ir virkne datu, kas jāiekļauj dokumentā, bet arī par šiem laukiem ir jāvienojas. Tātad — jābūt darba grupai, kas papildina esošās vadlīnijas e–rēķina faila veidošanai un izstrādā vadlīnijas e–pavadzīmēm, jābūt specifikācijām esošā datu apmaiņas kanāla (e–adrese) uzlabošanai (izstrādei).

Autors strādāja e–rēķinu formāta izstrādes darba grupā un atceras, ka tas bija ilgstošs un darbietilpīgs process, tas bija ilgāks par gadu, un tas skāra tikai e–rēķinus! Turklāt, izslēdzot iespēju apmainīties ar rēķiniem, kuros jānorāda pievienotās vērtības nodokļa (PVN) apgrieztās maksāšanas kārtība.

Zinot izstrādes tempus valstī, rodas pamatotas bažas — vai no valsts puses viss būs sagatavots, lai visi pārietu uz e–rēķiniem? Vai uzņēmumu laiks un nauda netiks tērēta neracionāli, vēl 2025. gadā testējot ne visai strādājošu datu apmaiņas kanālu? Vai būs pietiekama kapacitāte atbalstam? Vai par to vispār ir domāts?

Visas šīs neskaidrības nomāc, jo mēs redzam aisberga redzamo daļu, un tā vienmēr ir mazāka, nekā dzelmē iegrimusī. Mēs zinām, ka aisbergs ik pa laikam «apmetas uz riņķi», nogremdējot tuvumā esošos. Vai mēs esam tam gatavi? Vai mēs (uzņēmumi un valdība, te es domāju VID un FM kā projekta īstenotājus) apzināmies, kas slēpjas dzelmē un kas notiks, kad aisbergs sakustēsies?

Elektroniskā PVN rēķina epopeja

Kā jau zināms, katram attaisnojuma dokumentam ir vairākas nozīmes: tas var būt izmaksu/ieņēmumu attaisnojošs dokuments, tas var būs samaksu apliecinošs dokuments, un tas pie viena var būt arī PVN rēķins. PVN rēķina noformēšanu nosaka Pievienotās vērtības nodokļa likums, bet tā formas un sagatavošanas veids ir uzņēmuma vadības noteikti.

FM informatīvajā ziņojumā «Par attaisnojuma dokumentu un preču piegādes dokumentu elektroniskās aprites sistēmas ieviešanu» ir aprakstīti PVN rēķina nosacījumi, lai tas tiktu akceptēts kā e–rēķins.

Latvijai kā ES dalībvalstij (turpmāk — dalībvalsts) normatīvie akti PVN jomā ir jāsaskaņo ar ES noteiktajām prasībām. PVN piemērošanu nosaka Padomes 2006. gada 28. novembra Direktīvas 2006/112/EK par kopējo pievienotās vērtības nodokļa sistēmu (turpmāk — PVN direktīva), kuras regulējums pārņemts Latvijas normatīvajos aktos. PVN rēķinu izrakstīšanas kārtību arī nosaka PVN direktīvas regulējums, kas pārņemts Pievienotās vērtības nodokļa likumā. Atbilstoši PVN direktīvas un Pievienotās vērtības nodokļa likuma regulējumam galvenā prasība gan papīra, gan elektroniskas formas rēķiniem ir tāda, ka PVN rēķina autentiskumu, satura integritāti un salasāmību, ir jānodrošina no PVN rēķina izsniegšanas brīža līdz glabāšanas termiņa beigām.

Saskaņā ar Eiropas Komisijas izdotajiem paskaidrojumiem «Nodokļa rēķinu piesūtīšanas noteikumi» lai PVN rēķinu varētu uzskatīt par e–rēķinu saskaņā ar PVN direktīvu, tam jābūt izsniegtam un arī saņemtam jebkādā elektroniskā formātā. Formātu izvēlas PVN maksātāji. Pie šādiem veidiem pieder rēķini strukturētu ziņojumu veidā (piemēram, XML) vai citi elektroniskā formāta veidi (piemēram, e–pasts ar PDF pielikumu vai elektroniskā un nevis papīra formātā saņemts fakss). Atbilstoši Pievienotās vērtības nodokļa likuma regulējumam par PVN rēķinu elektroniskajā formā uzskata PVN rēķinu, kas izsniegts un saņemts jebkādā elektroniskā veidā (PVN likuma 125. p. 6. d.).

Turklāt PVN rēķina elektroniskās formas autentiskumu (PVN rēķina izsniedzēja identitātes apliecinājumu) un nemainīgu saturu var nodrošināt, ja PVN rēķinam ir drošs elektroniskais paraksts Elektronisko dokumentu likuma izpratnē vai, ja PVN rēķins ir nosūtīts, izmantojot elektronisko datu apmaiņu vai citu veidu, ko izvēlējies pats PVN maksātājs, un kas garantē iepriekš minētās prasības (PVN likuma 132. panta pirmā un otrā daļa).

Reģistrēts PVN maksātājs PVN rēķinu elektroniskā formā ir tiesīgs izrakstīt (noformēt) un izsniegt tikai tad, ja šā PVN rēķina saņēmējs atzīst šādu PVN rēķina formu. Saskaņā ar Eiropas Komisijas izdotajiem paskaidrojumiem «Nodokļa rēķinu piesūtīšanas noteikumi» šī prasība galvenokārt ir pamatota ar tehniskajām prasībām, kas vajadzīgas e–rēķina saņemšanai, vai ar pircēja vai pakalpojumu saņēmēja spēju nodrošināt tādu rēķina izcelsmes autentiskumu, satura integritāti un salasāmību, kāda būtu jānodrošina, lai saņemtu e–rēķinus, un kāda nepastāv attiecībā uz papīra rēķiniem. Ievērojot to, ka rēķini uz papīra un e–rēķini būtu jāuzskata par vienlīdzīgiem, pircēja vai pakalpojumu saņēmēja akceptu e–rēķinam var noteikt tāpat kā papīra rēķinam, ko uzskata par pircēja vai pakalpojumu saņēmēja akceptētu. Tas var būt oficiāls vai neoficiāls rakstisks apstiprinājums vai piekrišana klusējot, kas izpaužas, piemēram, kā saņemtā rēķina apstrāde vai apmaksa. Jebkurā gadījumā lēmums par e–rēķinu izmantošanu ir atkarīgs tikai no darījuma pušu vienošanās.

Atbilstoši PVN direktīvas 395. pantam ES Padome pēc Eiropas Komisijas priekšlikuma ar vienprātīgu lēmumu var atļaut jebkurai dalībvalstij ieviest īpašus pasākumus, lai atkāptos no PVN direktīvas noteikumiem ar nolūku vienkāršot PVN iekasēšanas procedūru vai lai nepieļautu noteiktu veidu nodokļu nemaksāšanu vai izvairīšanos no nodokļu maksāšanas. Lēmuma pieņemšanai dalībvalstij ir jāsniedz visa vajadzīgā informācija, lai Eiropas Komisija varētu izvērtēt dalībvalsts iesniegtā pieprasījuma pamatotību. Šāda atkāpe attiecībā uz e–rēķinu obligāto izmantošanu ir piešķirta Itālijai saskaņā ar Padomes Īstenošanas lēmums (ES) 2018/593 (2018. gada 16. aprīlis), ar ko Itālijas Republikai atļauj ieviest īpašu pasākumu, atkāpjoties no 218. un 232. panta Direktīvā 2006/112/EK par kopējo pievienotās vērtības nodokļa sistēmu, un tās mērķis ir apkarot krāpšanu un izvairīšanos no nodokļu maksāšanas, veicināt digitalizācijas centienus un vienkāršot nodokļu iekasēšanu.

Tādējādi pieņemot lēmumu ieviest obligāto e–rēķinu izmantošanu, Latvijai būtu nepieciešams lūgt Eiropas Komisijai atkāpi no PVN direktīvas vispārējā regulējuma, lai arī PVN rēķini būtu izrakstāmi tikai elektroniskajā formā. Gadījumā, ja Eiropas Komisija atsaka atkāpes piešķiršanu, obligātā izmantošana būtu attiecināma tikai uz e–rēķiniem, kas vienlaikus var būt izmantojami arī kā PVN rēķini.

Vai Latvija ir lūgusi Eiropas Komisijai atkāpi no PVN direktīvas vispārējā regulējuma, lai arī PVN rēķini būtu izrakstāmi tikai elektroniskajā formā, autoram nav zināms. Tā kā e–rēķinu obligātās ieviešanas datums strauji tuvojas, autors pieņem, ka viss ir sakārtots un grāmatvedim nebūs jāsagatavo divi dokumenti — viens dokuments, lai pierādītu darījumu un pieprasītu samaksu (elektroniski), bet otrs, lai pierādītu PVN kā priekšnodokli — papīra formātā.

Ko darīt grāmatvedim?

Pētot dažādas aptaujas, kuru dati pieejami internetā, autors sliecas uz domām, ka uzņēmumu vadītāji un grāmatveži nepievērš pienācīgu uzmanību e–rēķinu aprites ieviešanai, nobīdot šo procesu uz vēlāku laiku, bet tieši šis brīdis ir tas, lai sāktu lietot strukturētos rēķinus, lai apzinātu, vai grāmatvedības programma, ko lietojat, dod iespēju sagatavot rēķinus pēc vienotā standarta. Šis ir brīdis, lai noskaidrotu, vai vismaz daži sadarbības partneri savās programmās var ieimportēt šos rēķinus un izmēģināt, kā tas strādā. Atceramies eiro ieviešanu — cik stresains bija pēdējais pusgads tiem, kas savlaicīgi nedomāja par ieviešanas procesu, un cik vienmērīgs tas bija tiem, kas jau iepriekš apzinājās riskus un problēmas un apdomāja sekas. Mums priekšā ir kas līdzīgs. Pēdējā brīdī visu ieviešot, tas būs «pa galvu pa kaklu» ar stresu un «asarām». Vai tas būs tā vērts?

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Ministru kabinets (MK) 2021. gada 12. oktobrī izskatīja un atbalstīja Finanšu ministrijas (FM) sagatavoto informatīvo ziņojumu par attaisnojuma dokumentu un preču piegādes dokumentu elektroniskās aprites sistēmas ieviešanu. Ziņojumā paustā koncepcija paredz no 2025. gada ieviest elektronisku rēķinu (e–rēķinu) izmantošanu kā obligātu apritē starp komersantiem (B2B) un komersantiem un valsts un pašvaldību iestādēm (B2G). Autors atgādina, ka jau pašlaik valsts un pašvaldību iestādēm publiskajos iepirkumos jāspēj pieņemt elektroniskie rēķini, kas atbilst Eiropas Savienībā (ES) noteiktai elektronisko rēķinu…

Ministru kabinets (MK) 2021. gada 12. oktobrī izskatīja un atbalstīja Finanšu ministrijas (FM) sagatavoto informatīvo ziņojumu par attaisnojuma dokumentu un preču piegādes dokumentu elektroniskās aprites sistēmas ieviešanu. Ziņojumā paustā koncepcija paredz no 2025. gada ieviest elektronisku rēķinu (e–rēķinu) izmantošanu kā obligātu apritē starp komersantiem (B2B) un komersantiem un valsts un pašvaldību iestādēm (B2G). Autors atgādina, ka jau pašlaik valsts un pašvaldību iestādēm publiskajos iepirkumos jāspēj pieņemt elektroniskie rēķini, kas atbilst Eiropas Savienībā (ES) noteiktai elektronisko rēķinu…