Vai, pamatojoties uz MK noteikumiem Nr.488, tagad bilancē būtu neizmantotā atvaļinājuma summas no “Uzkrātām saistībām” jāpārliek uz “Uzkrājumiem”?

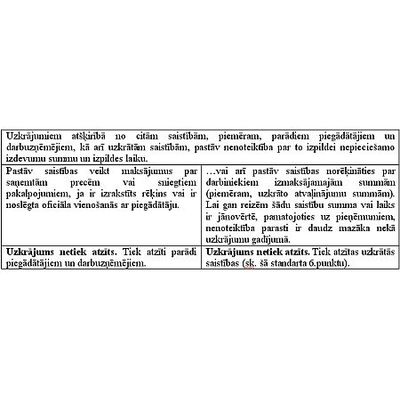

Jautājums: Vai, pamatojoties uz MK noteikumiem Nr.488, tagad bilancē būtu neizmantotā atvaļinājuma summas (summas nevar noteikt ļoti precīzi) no "Uzkrātām saistībām" jāpārliek uz "Uzkrājumiem" (neizmantotais atvaļinājums tomēr ir īstermiņa saistības)? Uz jautājumu atbild Ingrīda Kuplā, ekonomikas zinātņu maģistre, LR Grāmatvežu asociācijas valdes locekle, LR Grāmatvežu asociācijas sertificēta grāmatvede. Man, izlasot 488. MK noteikumu 105.punktu un LGS Nr.8 2.pielikumu nerodas priekšstats, ka te būtu kādas pretrunas. Gan MK noteikumi, gan LGS saka ļoti konkrēti: uz „Uzkrājumiem” mēs liekam tikai tās saistības, kas attiecas uz pārskata gadu vai iepriekšējiem gadiem, un gada pārskata sastādīšanas laikā ir paredzamas vai zināmas, un kuru apjoms…

Jautājums: Vai, pamatojoties uz MK noteikumiem Nr.488, tagad bilancē būtu neizmantotā atvaļinājuma summas (summas nevar noteikt ļoti precīzi) no "Uzkrātām saistībām" jāpārliek uz "Uzkrājumiem" (neizmantotais atvaļinājums tomēr ir īstermiņa saistības)? Uz jautājumu atbild Ingrīda Kuplā, ekonomikas zinātņu maģistre, LR Grāmatvežu asociācijas valdes locekle, LR Grāmatvežu asociācijas sertificēta grāmatvede. Man, izlasot 488. MK noteikumu 105.punktu un LGS Nr.8 2.pielikumu nerodas priekšstats, ka te būtu kādas pretrunas. Gan MK noteikumi, gan LGS saka ļoti konkrēti: uz „Uzkrājumiem” mēs liekam tikai tās saistības, kas attiecas uz pārskata gadu vai iepriekšējiem gadiem, un gada pārskata sastādīšanas laikā ir paredzamas vai zināmas, un kuru apjoms…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

|

12 € / mēnesī * Pirmās 30 dienas tikai par 1€ ABONĒT * Atjaunojas automātiski, vari pārtraukt jebkurā brīdī! |

Jau ir BilancePLZ abonements? Pieslēdzies |