Kāpēc darba devēja ziņojuma informācija var nesakrist ar paziņojumā par fiziskajai personai izmaksātajām summām norādīto

Maija Grebenko, Mg. sci. oec.

Kopš brīža, kad Valsts ieņēmumu dienests (VID) savā darbā uzsāka piemērot Elektroniskās deklarēšanas sistēmu (EDS), gandrīz visa informācija (kura ir VID interešu lokā) tiek sagatavota elektroniski, un to savāc, pārbauda, uzkrāj, kontrolē un analizē ne jau «dzīvie» ierēdņi, bet EDS. Protams, šāda kārtība ir loģiska, jo nodokļu maksātāju ir tūkstošiem, un rezultāti vajadzīgi laikus, nevis kaut kad. Šajā rakstā runa būs par diviem pārskatiem, kurus darba devējiem jāiesniedz VID un kuri saistīti ar darbinieku gūtajiem ieņēmumiem. Viens no tiem ir darba devēja regulārais pārskats…

Kopš brīža, kad Valsts ieņēmumu dienests (VID) savā darbā uzsāka piemērot Elektroniskās deklarēšanas sistēmu (EDS), gandrīz visa informācija (kura ir VID interešu lokā) tiek sagatavota elektroniski, un to savāc, pārbauda, uzkrāj, kontrolē un analizē ne jau «dzīvie» ierēdņi, bet EDS. Protams, šāda kārtība ir loģiska, jo nodokļu maksātāju ir tūkstošiem, un rezultāti vajadzīgi laikus, nevis kaut kad.

Šajā rakstā runa būs par diviem pārskatiem, kurus darba devējiem jāiesniedz VID un kuri saistīti ar darbinieku gūtajiem ieņēmumiem. Viens no tiem ir darba devēja regulārais pārskats «Darba devēja ziņojums» (turpmāk — ziņojums) par konkrētu mēnesi, kur tiek uzrādīti katras fiziskās personas ieņēmumi un no tiem maksājamie nodokļi — valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) un iedzīvotāju ienākuma nodoklis (IIN). Protams, pārskatā ir uzrādīta arī cita informācija, bet tai nav sakara ar raksta tēmu.

Ziņojums gada laikā par katru mēnesi tiek iesniegts VID, bet, gadam beidzoties, līdz 1. februārim VID jāiesniedz apkopots pārskats, kas ir gada ziņojumos sniegtā informācija, bet citā griezumā par katru darbinieku — «Paziņojums par fiziskajai personai izmaksātajām summām» (turpmāk — paziņojums). Faktiski paziņojumi tiek iesniegti ne tikai par darbiniekiem, bet arī par jebkuru fizisko personu, kas guva ieņēmumus.

Saņemot minēto informāciju, VID EDS sekundes laikā spēj konstatēt, ka kādam darbiniekam IIN vienā pārskatā nesakrīt ar to pašu IIN citā pārskatā! Teorētiski tam tā nav jābūt, bet gadās. Protams, VID interesēsies par iemeslu. Izrādās, ka «pie vainas» var būt ne tikai neuzmanības kļūdas vai cilvēciskais faktors, bet arī ziņojuma veidlapas aizpildīšanas specifiskie nosacījumi.

Iedzīvotāju ienākuma nodokli (8. aile) no darba ņēmēja darba ienākumiem (arī no deponētajiem darba ienākumiem), kas iemaksājams vienotajā nodokļu kontā pārskata mēnesim sekojošajā mēnesī (8. ailei nav aritmētiskas sakarības ar 4. un 5. aili).

Šāds brīdinājums saistīts ar to, ka 8. ailē mēdz būt IIN, kas nav saistīts ar šā mēneša ieņēmumiem.

Pastāv vairāki gadījumi, kad ienākuma nodoklis ziņojumā būtu jāprecizē kādā mēnesi par kļūdām vai neizdarībām iepriekšējos mēnešos. Tādēļ aprēķini/precizējumi var būt veikti par citiem periodiem, bet iekļauti tajā ziņojumā, kad neprecizitāte kļuva zināma.

Gada laikā VID EDS uzkrāj informāciju no ikmēneša ziņojumiem, un tādējādi 2024. gadā grozījumos likumā «Par iedzīvotāju ienākuma nodokli» likumdevējs ietvēra normu par to, ka fizisko personu gada ieņēmumu deklarācijas izveidos VID un tautai būs iespējams to akceptēt vai papildināt (īstenojās fizisko personu sapnis). Tiesa gan, šī norma reāli darbosies tikai 2025. gadā (par 2024. gadu).

Turpmāk rakstā tiks skaidrotas tikai nodokļu (VSAOI un IIN) savstarpējās «attiecības».

Paziņojuma būtiska atšķirība no ziņojuma — tam nav MK apstiprinātās veidlapas (līdz 2021. gadam tāda bijusi, bet aizpildīšanas shēma palika spēkā). Paziņojumā faktiski tiek paskaidrots, kādu darbību rezultātā no darbiniekam aprēķinātās darba samaksas gada laikā «sanāca» paziņojumā norādītais ienākuma nodoklis. Jo šim nodoklim ir jāsakrīt ar gada laikā aprēķināto IIN, kas ir gada ziņojumu 8. ailes kopsumma.

Paziņojuma struktūra būtiski atšķiras no ziņojuma, kaut gan informācija ir par vienu un to pašu. Ja ziņojumu «sūtījums» ir tikai uzrādīt aprēķināto bruto summu un nodokļus no tās, tad paziņojumā tiek parādīts gada laikā veiktais aprēķināšanas process. Katrs paziņojumā ietvertais skaitlis ir kopsumma par gadu: ieņēmumu bruto kopsumma, neapliekamais minimums, IIN atvieglojumi un papildu atvieglojumi, VSAOI, apdrošināšanas prēmiju maksājumi… un beigās apliekamā kopsumma un ienākuma nodoklis no tās.

Tieši ar IIN salīdzināšanu ziņojumos par gadu ar paziņojumā norādīto IIN «nodarbojas» VID EDS. Parasti nodokļa summa sakrīt, tomēr ir gadījumi, kad skaitļi atšķiras! Par iemeslu nodokļa iespējamai atšķirībai tiks skaidrots turpmāk.

Ziņojuma aizpildīšanas nianse

Pievērsīsim uzmanību konkrētai (un ļoti bieži sastopamai) situācijai: darbiniekam tika piešķirts apmaksātais atvaļinājums, kas sākās vienā mēnesī, bet beidzās otrajā (gadās, ka arī trešajā). Šādos gadījumos parasti tiek aprēķināta alga par pirms atvaļinājuma nostrādāto laiku un atvaļinājuma naudas kopsumma par abiem (vai trijiem) mēnešiem. No kopsummas jāietur sociālās iemaksas un IIN, atlikums tiek izmaksāts. Tomēr ziņojumā jāuzrāda informācija tikai par pirmo mēnesī, jo šāds ir ziņojuma iesniegšanas VID termiņš — par esošo mēnesi līdz nākamā mēneša 17. datumam. Maksājot nodokļus līdz nākamā mēneša 23. datumam vienotajā nodokļu kontā (VNK), grāmatvedim jāievēro divi principi:

VSAOI (no ieņēmumiem par pirmo mēnesi) jāmaksā neatkarīgi no tā, vai summa ir izmaksāta;

IIN (no visas aprēķinātās kopsummas) jāmaksā, ja tā ir izmaksāta.

Tātad faktiski nodokļi ir ieturēti no divu (vai trīs) dažādu mēnešu ieņēmumiem, bet tas nenozīmē, ka visa informācija jāuzrāda vienkopus izmaksas veikšanas mēneša ziņojumā.

Teiktais norāda, ka, neskatoties uz to, ka aprēķināta summa attiecas uz vismaz diviem mēnešiem un tā ir izmaksāta, ziņojuma veidlapas aizpildīšanas noteikumi prasa sniegt informāciju tikai par to mēnesi, par kuru iestājās termiņš atskaitīties, tātad par katru mēnesiatsevišķi:

vispirms par pirmo mēnesi (alga līdz atvaļinājumam + atvaļinājuma nauda par pirmo mēnesi); vienlaikus tiek aprēķinātas VSAOI tikai par pirmā mēneša ieņēmumiem, bet IIN — no visas aprēķinātās kopsummas;

pēc mēneša citā ziņojumā (atvaļinājuma nauda par otro mēnesi + alga pēc atvaļinājuma); VSAOI tikai par otrā mēneša ieņēmumiem; IIN — tikai no algas pēc atvaļinājuma.

Rezultātā veidojas situācija, kad ienākuma nodoklis (kas ieturēts, izmaksājot aprēķināto kopsummu pirms atvaļinājuma) ir uzrādīts pirmajā ziņojumā, proti, gan par pirmo mēnesi, gan par otro (kaut arī daļēji). Pēcāk IIN par otro mēnesi (tikai par darbu pēc atvaļinājuma) — otrā mēneša ziņojumā.

Ja grāmatvedis neievēro šādu kārtību un visu kopsummu uzrāda ziņojumā par pirmo mēnesi, var rasties situācija, kad otrajā atvaļinājuma mēnesī būs jāuzrāda tikai alga par nostrādāto laiku pēc atvaļinājuma. Ja darbinieks saņem minimālo algu (un tādu mums ir ap 16% no nodarbināto skaita), tad pieaug varbūtība saņemt no VID «piedāvājumu» samaksāt minimālās sociālās iemaksas, īpaši tad, ja atvaļinājums sācies iepriekšējā ceturkšņa pēdējā mēnesī un beidzies nākamā ceturkšņa pirmajā mēnesī.

Ja alga ir relatīvi «liela», gada laikā šo problēmu var nepamanīt, «sliktāk» būs, ja atvaļinājums sāksies decembrī un turpināsies janvārī. Bet par to tālāk!

Decembris nav aiz kalniem

Katra gada beigās žurnāla Bilance redakcija regulāri saņem vairākus jautājumus par apmaksātā atvaļinājuma izmantošanu, apmaksas aprēķināšanu, apmaksājamo dienu skaitu u. tml. Jāsaka, ka nekas īpašs šajā situācija nenotiek — visas Darba likuma (DL) normas darbojas kā gada ietvarā, tā arī periodā decembris–janvāris. Protams, svētku dienas, kas ir minētajā periodā, pagarina atvaļinājuma ilgumu, var arī gadīties, ka apmaksājamo dienu skaits atsevišķos gadījumos var būt lielāks (īpaši tad, ja svētku dienas bijušas brīvdienās). Tomēr ir vēl viens iemesls, kas raksturīgs tieši 2023. un 2024. gada situācijai. Un tas ir saistīts ar likuma «Par valsts sociālo apdrošināšanu» 18. pantu.

Pantā runa ir par MK deleģēto pienākumu izstrādāt noteikumus par obligāto un brīvprātīgo iemaksu likmi obligāti sociāli apdrošināmajām personām un tās sadalījumu pa sociālās apdrošināšanas veidiem.

Atgādināšu, ka 2018. gada nodokļu reformas rezultātā bija pieņemts lēmums nule minētos noteikumus izstrādāt jaunus nevis katru gadu, bet uz trim gadiem. Tādi arī bijuši izstrādāti divas reizes: MK 2017. gada 19. decembra noteikumi Nr. 786, kas darbojās 2018.–2020. gadā, un MK 2020. gada 17. decembra noteikumi Nr. 786, kas bija spēkā 2021.–2023. gadā. Tātad ir pienācis laiks precizēt VSAOI likmes nākamajam trīs gadu periodam: 2024.–2026. gadam. Arī tad, ja standarta likme nemainīsies, pastāv varbūtība, ka mainīsies darba devēja un/vai darba ņēmēja iemaksu daļas.

Šobrīd valdība intensīvi strādā gan pie budžeta veidošanas, gan pie kārtējiem nodokļu likumu grozījumiem. Diemžēl šos grozījumus mēs ieraudzīsim tikai decembrī.

Ja mainās VSAOI likmes

No praktizējoša grāmatveža šogad esmu saņēmusi jautājumu par darbībām gadījumā, ja 2024. gada janvārī būs no 2023. gada atšķirīgas VSAOI likmes, bet decembrī bija jāietur IIN arī no par janvāri izmaksāto summu.

Sarežģīsim iepriekš minēto piemēru (atvaļinājums decembris–janvāris) ar situāciju, kad iemaksu likme 34,09% (10,5% un 23,59%), piemēram, kļūs par 33,09% vai 35,09%, un grāmatvedim būs jāveic decembra algas un atvaļinājuma naudas aprēķins pirms brīža, kad vecās likmes ir spēkā, bet jaunās — vēl nav zināmas.

Tā kā algu grāmatvedi vispirms interesē darba ņēmēja VSAOI daļas ietekme uz IIN, pieņemsim, ka grozījumi skāra tieši darbinieku un VSAOI likmes (darba ņēmēja daļa) 10,5% vietā būtu — 9,5% vai 11,5%.

Ja VSAOI likmē būtu samazināta/palielināta darba devēja daļa, tas neietekmētu darba samaksas aprēķinu, jo jebkurā gadījumā par janvāra darbībām visi aprēķini un grāmatojumi veicami, tikai beidzoties janvārim, kad grozījumi jau ir zināmi.

Vienlaikus uzņēmuma vadītājam (jāsaprot = grāmatvedim) jāizšķiras, vai darba samaksas aprēķiniem tiks piemērotas MK noteikumu Nr. 656 prasības vai tomēr Darba likuma 75.3 panta norma.

Ja ir izvēlēts MK noteikumu Nr. 656. algoritms, tad grāmatveža noteiktā stundas likme ir:

Mēneša darba alga (t. sk. minimālā) dalīta ar normālo darba laiku (tātad ar nostrādāto stundu skaitu kopā un ar attaisnotās prombūtnes stundām); savukārt pēcāk atsevišķi jāapmaksā nostrādāto laiku un atsevišķi attaisnoto prombūtni; savukārt vidējā izpeļņa nosakāma, ņemot vērā tikai samaksu par darbu (bez attaisnotās prombūtnes stundām).

Ja ir izvēlēts DL 75.3 panta algoritms, tad grāmatveža noteiktā stundas likme ir:

Dalot darbiniekam noteikto mēneša darba algu ar darba stundu skaitu attiecīgajā kalendāra mēnesī. Ja darbiniekam noteikts summētais darba laiks, stundas algas likmi aprēķina, dalot darbiniekam noteikto mēneša darba algu ar attiecīgā kalendāra gada vidējo darba stundu skaitu mēnesī (tikai ar darba stundām bez attaisnotās prombūtnes).

Tā kā DL pieļauj darba samaksu aprēķināt gan par stundām, gan par darba dienām, veiksim aprēķinus «lielai» algai un darba laiku uzskaitīsim pa nostrādātajām dienām.

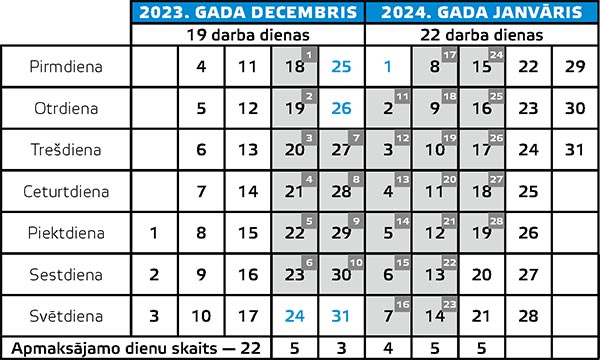

Piemērs

Darbiniekam, kam noteikta mēneša alga 1000 eiro par normālu darba laiku (8 stundas dienā, 40 stundas nedēļā), ir piešķirts ikgadējais apmaksātais atvaļinājums uz četrām kalendāra nedēļām no 2023. gada 18. decembra līdz 2024. gada 19. janvārim (ieskaitot). Visa atvaļinājuma nauda kopā ar pirms atvaļinājuma nostrādāto laiku izmaksāta 15. decembrī (sk. kalendāru).

Pieņemsim, ka algas nodokļa grāmatiņa ir atzīmēta darba vietā, bet neapliekamais minimums un IIN atvieglojumi netiek piemēroti (tie ietekmē tikai IIN un situācijas skaidrošanai nav svarīgi). VSAOI likme 2023. gadā — 34,09% (10,5% + 23,59%), bet 2024. gadā — 35,09% (11,5% + 23,59%).

Par katru mēnesi savs ziņojums

Aprēķinot atvaļinājuma naudu, darbiniekam jāizmaksā gan darba alga par nostrādāto laiku pirms atvaļinājuma, gan atvaļinājuma nauda par abiem mēnešiem. Savukārt darba devēja ziņojumā jāuzrāda informācija par katru mēnesi atsevišķi, ievērojot principu, ka VSAOI ir jāiemaksā budžetā par to mēnesi, par kuru pienācis laiks atskaitīties (neatkarīgi no tā, vai summa ir izmaksāta), bet IIN — tad, kad summa ir izmaksāta. Atskaites mēnesis ir decembris, darba devēja ziņojums jāiesniedz VID līdz 17. janvārim, jāsamaksā līdz 23. janvārim.

Pieņemsim, ka dienas vidējā izpeļņa (kas noteikta no darba samaksas periodā — 2023. gada jūnijs — novembris), lai apmaksātu abu mēnešu atvaļinājuma laiku ir 47 eiro.

Aprēķinātās summas:

alga par decembri — 578,95 eiro (1000/19 x 11);

atvaļinājuma nauda par decembri — 376,00 eiro (47 x 8);

atvaļinājuma nauda par janvāri — 658,00 eiro (47 x 14).

Darba devēja ziņojuma 4. ailē par decembri uzrādīsim — 954,95 eiro (578,95 + 376,00).

VSAOI par decembri — 954,95 x 0,3409 = 325,54 eiro.

Decembrī aprēķinātā summa —1612,95 (954,95XII + 658,00I).

Nosakot ienākuma nodokli no kopsummas par decembri un janvāri, grāmatvedim nav iespējas piemērot dažādas VSAOI likmes (kaut arī tās būtu zināmas par 2024. gadu), jo ziņojuma 5. aile ir 2023. gada VSAOI likmes reizinājums ar 4. ailē norādīto iemaksu objektu (piemērā tā ir tikai par decembri aprēķinātā summa). Tādēļ piemērojam to likmi, kas ir spēkā 2023. gadā.

IIN aprēķins — [1612,95 — 169,36 (VSAOI 10,5% no 1612,95)] x 20 % = 288,72 eiro.

Grāmatveža rīcība 2024. gada janvārī: iesniegts ziņojums, samaksāts IIN 288,72 eiro un VSAOI — 325,54 eiro. Tātad ziņojumā izmantotā informācija ir tikai daļa no veiktā aprēķina.

Kamēr darbinieks nav atgriezies pēc atvaļinājuma un nav nostrādājis līdz janvāra beigām — grāmatvedis «neko nedara»!

Par pēc atvaļinājuma nostrādāto laiku janvārī darba alga ir 363,64 eiro (1000/22 x 8), bet iemaksu objekts kopā par janvāri — 1021,64 eiro (658,00 + 363,64), tā ir ziņojuma 4. aile. Tagad izmantosim pārējos datus no atvaļinājuma aprēķina, tikai mazliet papildināsim tos.

Tā kā janvāra ziņojuma aizpildīšana veicama 2024. gada februārī, jaunā VSAOI likme (35,09%) jau ir droši zināma un VSAOI summa (ziņojuma 5. aile) ir:

1021,64 x 0,3509 = 358,49 eiro (117,49 + 241,00).

IIN par atvaļinājuma daļu janvārī bija aprēķināts, tagad jāaprēķina IIN no algas par darbu janvārī:

[363,64 – 41,82 (11,5% no 363,64)] x 20% = 64,36 eiro.

Atlika precizēt IIN no janvāra atvaļinājuma daļas, kas faktiski bija aprēķināts, tomēr decembrī tika izmantota cita VSAOI likme. IIN decembrī bija aprēķināts, ņemot vērā VSAOI likmi 10,5% arī summai par janvāri:

117,78 eiro [658,00 – 69,09 (10,5%)] x 20%.

«Patlaban» mums ir zināms, ka likme ir lielāka nekā tā, kuru piemērojām decembrī. Rezultātā faktiskai ienākuma nodokļa summai par janvāra atvaļinājuma daļu jābūt mazākai:

116,47 eiro [658,00 – 75,67 (11,5%)] x 20%.

Salīdzināšana rāda, ka decembrī tika ieturēts ienākuma nodoklis lielākā summā (par 1,31 eiro) nekā vajadzētu saskaņā ar VSAOI likmes «maiņu» 2024. gadā:

1,31 eiro (117,78 – 116,47).

Esam tiesīgi par janvāri aprēķināto IIN (64,36) samaksāt un uzrādīt ziņojumā mazākā apmērā:

63,05 eiro (64,36 – 1,31).

Kopā par janvāri IIN ir 180,83 eiro (117,78 + 63,05).

Pārbaudīsim, kāds IIN veidotos, ja aprēķins par janvāri būtu uzreiz veikts ar «pareizām» likmēm:

(658,00 + 363,64 – 11,5% no 1021,64) x 20% = 180,83 eiro.

NB! Ja VSAOI likme 2024. gada janvārī kļūtu mazāka (piemēram, 9,5%), pēdējās darbības ar IIN precizēšanu būtu jāveic ar pretējo zīmi, proti, IIN būtu jāpalielina par starpību.

Situāciju ar VSAOI likmju maiņu gadu mijā un atvaļinājumu tieši šajā periodā agri vai vēlu būs jāpiedzīvo, tomēr labā ziņa ir tāda, ka VID to uztver saprotoši un «nepatikšanas» grāmatvedim nedraud! Vajadzīgs tikai iemesla paskaidrojums!

Darba devējs savam darbiniekam, 1. klases skolēna vecākam, piešķīra brīvu dienu 1. septembrī, saglabājot darba samaksu. Kāda samaksa šajā gadījumā ir jāaprēķina — darba samaksa vai vidējā izpeļņa? Darbiniekam noteikta mēnešalga. Ja darba samaksa, tad kā to aprēķina? (mēnešalga/darba dienu skaits mēnesī × apmaksāto brīvdienu skaits)?

Atbilde

Darba samaksas jēdziens ir definēts Darba likuma (DL) 59. pantā: tā ir darbiniekam regulāri izmaksājamā atlīdzība par darbu, kura ietver darba algu un normatīvajos aktos, darba koplīgumā vai darba līgumā noteiktās piemaksas, kā arī prēmijas un jebkuru cita veida atlīdzību saistībā ar darbu.

Savukārt darba līgumā ar darbinieku ir obligāti jānorāda, kāda darba samaksa tam ir solīta. Parasti mēnešalgai tiek pieskaitītas ne vien DL minētās piemaksas, bet arī, savstarpēji vienojoties, — individuālās piemaksas. Uzņēmuma darba kārtības noteikumos var paredzēt prēmēšanas kārtību.

Teiktais nozīmē, ka, piešķirot brīvdienu ar saglabātu darba samaksu (DL izpratnē — papildatvaļinājums, DL 151. pants), darba devējs garantē, ka tiks apmaksāti tieši darba līgumā minētie labumi, neskatoties uz to, ka brīvdienā darbs nav veikts.

Proti, darba samaksa šīs brīvdienas izmantošanas dēļ netiks samazināta. Turklāt uzņēmums grāmatvedības politikā (darba līgumā vai darba kārtības noteikumos) var patstāvīgi noteikt, vai brīvdiena tiks apmaksāta pēc vidējās izpeļņas, kuru nosaka saskaņā ar DL 75. pantu, vai izmantot jautājumā minēto kārtību, jo Darba likums nenosaka konkrētu aprēķināšanas algoritmu.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Kopš brīža, kad Valsts ieņēmumu dienests (VID) savā darbā uzsāka piemērot Elektroniskās deklarēšanas sistēmu (EDS), gandrīz visa informācija (kura ir VID interešu lokā) tiek sagatavota elektroniski, un to savāc, pārbauda, uzkrāj, kontrolē un analizē ne jau «dzīvie» ierēdņi, bet EDS. Protams, šāda kārtība ir loģiska, jo nodokļu maksātāju ir tūkstošiem, un rezultāti vajadzīgi laikus, nevis kaut kad. Šajā rakstā runa būs par diviem pārskatiem, kurus darba devējiem jāiesniedz VID un kuri saistīti ar darbinieku gūtajiem ieņēmumiem. Viens no tiem ir darba devēja regulārais pārskats…

Kopš brīža, kad Valsts ieņēmumu dienests (VID) savā darbā uzsāka piemērot Elektroniskās deklarēšanas sistēmu (EDS), gandrīz visa informācija (kura ir VID interešu lokā) tiek sagatavota elektroniski, un to savāc, pārbauda, uzkrāj, kontrolē un analizē ne jau «dzīvie» ierēdņi, bet EDS. Protams, šāda kārtība ir loģiska, jo nodokļu maksātāju ir tūkstošiem, un rezultāti vajadzīgi laikus, nevis kaut kad. Šajā rakstā runa būs par diviem pārskatiem, kurus darba devējiem jāiesniedz VID un kuri saistīti ar darbinieku gūtajiem ieņēmumiem. Viens no tiem ir darba devēja regulārais pārskats…

Darba devējs savam darbiniekam, 1. klases skolēna vecākam, piešķīra brīvu dienu 1. septembrī, saglabājot darba samaksu. Kāda samaksa šajā gadījumā ir jāaprēķina — darba samaksa vai vidējā izpeļņa? Darbiniekam noteikta mēnešalga. Ja darba samaksa, tad kā to aprēķina? (mēnešalga/darba dienu skaits mēnesī × apmaksāto brīvdienu skaits)?

Darba devējs savam darbiniekam, 1. klases skolēna vecākam, piešķīra brīvu dienu 1. septembrī, saglabājot darba samaksu. Kāda samaksa šajā gadījumā ir jāaprēķina — darba samaksa vai vidējā izpeļņa? Darbiniekam noteikta mēnešalga. Ja darba samaksa, tad kā to aprēķina? (mēnešalga/darba dienu skaits mēnesī × apmaksāto brīvdienu skaits)?