No 1. jūlija izmaiņas ziņošanas pienākumos, atklājot neatbilstošu informāciju par patiesajiem labuma guvējiem

Pēc Uzņēmuma reģistra informācijas

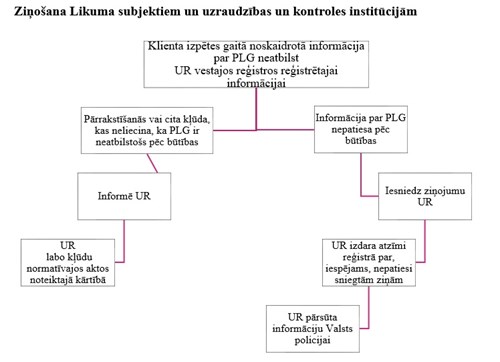

Šī gada 1. jūlijā spēkā stāsies Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma (NILLTPFN likums) grozījumi, kas paredz speciālu kartību informācijas apmaiņai starp valsts iestādēm un likuma subjektiem, piemēram, ārpakalpojumu grāmatvežiem, zvērinātiem advokātiem, maksātnespējas administratoriem, bankām u.c. Uzņēmumu reģistrs ir sagatavojis skaidrojumu par ziņošanas par neatbilstošu informāciju par patiesajiem labuma guvējiem (PLG) pienākumu un informācijas apmaiņas starp publisko un privāto sektoru kārtību. Ziņošanas nosacījumi pēc 01.07.2020. Atgādinām, ka likuma subjekti noteikti NILLTPFN likuma 3.pantā: 1) kredītiestādes; 2) finanšu iestādes; 3) ārpakalpojuma grāmatveži, zvērināti revidenti, zvērinātu revidentu komercsabiedrības un nodokļu konsultanti, kā arī jebkura cita persona, kas…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

3) ārpakalpojuma grāmatveži, zvērināti revidenti, zvērinātu revidentu komercsabiedrības un nodokļu konsultanti, kā arī jebkura cita persona, kas apņemas sniegt palīdzību nodokļu jautājumos (piemēram, konsultācijas vai materiālu palīdzību) vai rīkojas kā starpnieks šādas palīdzības sniegšanā neatkarīgi no tās sniegšanas biežuma un atlīdzības esības;

4) zvērināti notāri, zvērināti advokāti, citi neatkarīgi juridisko pakalpojumu sniedzēji, kad tie, darbojoties savu klientu vārdā un labā, sniedz palīdzību darījumu plānošanā vai veikšanā, piedalās tajos vai veic citas ar darījumiem saistītas profesionālas darbības sava klienta labā attiecībā uz:

a) nekustamā īpašuma, komercsabiedrības kapitāla daļu pirkšanu vai pārdošanu,

b) klienta naudas, finanšu instrumentu un citu līdzekļu pārvaldīšanu,

c) visu veidu kontu atvēršanu vai pārvaldīšanu kredītiestādēs vai finanšu iestādēs,

d) juridisko personu vai juridisku veidojumu dibināšanu, vadību vai darbības nodrošināšanu, kā arī attiecībā uz juridiskās personas vai juridiska veidojuma dibināšanai, vadīšanai vai pārvaldīšanai nepieciešamo ieguldījumu veikšanu;

5) juridiska veidojuma vai juridiskās personas dibināšanas un darbības nodrošināšanas pakalpojumu sniedzēji;

6) personas, kas darbojas kā aģenti vai starpnieki darījumos ar nekustamo īpašumu, tostarp gadījumos, kad tās rīkojas kā nekustamā īpašuma nomas starpnieki attiecībā uz darījumiem, kuriem ikmēneša nomas maksa ir 10 000 euro vai lielāka;

7) izložu un azartspēļu organizētāji;

8) personas, kas sniedz inkasācijas pakalpojumus;

9) citas juridiskās vai fiziskās personas, kas nodarbojas ar transportlīdzekļu, kultūras pieminekļu, dārgmetālu, dārgakmeņu, to izstrādājumu vai cita veida preču tirdzniecību, kā arī ar starpniecību minētajos darījumos vai cita veida pakalpojumu sniegšanu, ja maksājumu veic skaidrā naudā vai skaidru naudu par šo darījumu iemaksā kredītiestādē pārdevēja kontā 10 000 euro vai lielākā apmērā vai valūtā, kas saskaņā ar grāmatvedībā izmantojamo ārvalstu valūtas kursu darījuma veikšanas dienas sākumā ir ekvivalenta 10 000 euro vai pārsniedz šo summu, neatkarīgi no tā, vai šo darījumu veic kā vienu operāciju vai kā vairākas savstarpēji saistītas operācijas;

10) parāda atgūšanas pakalpojuma sniedzēji;

11) virtuālās valūtas pakalpojuma sniedzēji;

12) personas, kas darbojas mākslas un antikvāro priekšmetu apritē, tos ievedot Latvijas Republikā vai izvedot no tās, glabājot vai tirgojot, tostarp tādas personas, kas šajā punktā paredzētās darbības veic antikvariātos, izsoļu namos vai ostās, ja darījuma vai vairāku šķietami saistītu darījumu kopējā summa ir 10 000 euro vai lielāka;

13) maksātnespējas procesa administratori.

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Šī gada 1. jūlijā spēkā stāsies Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma (NILLTPFN likums) grozījumi, kas paredz speciālu kartību informācijas apmaiņai starp valsts iestādēm un likuma subjektiem, piemēram, ārpakalpojumu grāmatvežiem, zvērinātiem advokātiem, maksātnespējas administratoriem, bankām u.c. Uzņēmumu reģistrs ir sagatavojis skaidrojumu par ziņošanas par neatbilstošu informāciju par patiesajiem labuma guvējiem (PLG) pienākumu un informācijas apmaiņas starp publisko un privāto sektoru kārtību. Ziņošanas nosacījumi pēc 01.07.2020. Atgādinām, ka likuma subjekti noteikti NILLTPFN likuma 3.pantā: 1) kredītiestādes; 2) finanšu iestādes; 3) ārpakalpojuma grāmatveži, zvērināti revidenti, zvērinātu revidentu komercsabiedrības un nodokļu konsultanti, kā arī jebkura cita persona, kas…

Šī gada 1. jūlijā spēkā stāsies Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma (NILLTPFN likums) grozījumi, kas paredz speciālu kartību informācijas apmaiņai starp valsts iestādēm un likuma subjektiem, piemēram, ārpakalpojumu grāmatvežiem, zvērinātiem advokātiem, maksātnespējas administratoriem, bankām u.c. Uzņēmumu reģistrs ir sagatavojis skaidrojumu par ziņošanas par neatbilstošu informāciju par patiesajiem labuma guvējiem (PLG) pienākumu un informācijas apmaiņas starp publisko un privāto sektoru kārtību. Ziņošanas nosacījumi pēc 01.07.2020. Atgādinām, ka likuma subjekti noteikti NILLTPFN likuma 3.pantā: 1) kredītiestādes; 2) finanšu iestādes; 3) ārpakalpojuma grāmatveži, zvērināti revidenti, zvērinātu revidentu komercsabiedrības un nodokļu konsultanti, kā arī jebkura cita persona, kas… Šī gada 1. jūlijā spēkā stāsies

Šī gada 1. jūlijā spēkā stāsies