Kā uzņēmuma grāmatvedībā var iegrāmatot algas subsīdiju, ja to saņem darbinieks savā kontā, nevis nauda ir ieskaitīta uzņēmumam? Algas subsīdiju kārtību nosaka 2020. gada 10. novembra MK noteikumi Nr. 675 (ņemot vērā pēdējos grozījumus 2021. gada 7. decembra MK noteikumos Nr. 806). Lai korekti kārtotu uzskaiti gadījumā, ja algas subsīdija tika piešķirta, grāmatvedim jāorientējas uz datiem, kuri bija uzrādīti pieteikumā subsīdijai, proti, darba devēja ziņojumos par darba ņēmējiem deklarētās summas. Kā izriet no VID atbildēm uz jautājumiem pēc…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Lai korekti kārtotu uzskaiti gadījumā, ja algas subsīdija tika piešķirta, grāmatvedim jāorientējas uz datiem, kuri bija uzrādīti pieteikumā subsīdijai, proti, darba devēja ziņojumos par darba ņēmējiem deklarētās summas.

Kā izriet no VID atbildēm uz jautājumiem pēc vebināra par šo tēmu, ar šeit minēto terminu "darba ņēmēji" jāsaprot, ka ir iespēja pieteikties algas subsīdijai gan par darbiniekiem (arī pensionāriem), gan par personām, kas nodarbinātas uz uzņēmuma līguma pamata.

Atbalstu algu subsīdijai par laikposmu no 2021. gada 1. oktobra līdz 2022. gada 31. janvārim piešķir darba devēja darbiniekiem (..), kuriem iesnieguma iesniegšanas brīdī ir sadarbspējīgs sertifikāts, kas apliecina vakcināciju pret Covid–19 infekciju vai šīs infekcijas pārslimošanas faktu, vai kuri, piesakoties uz atbalstu par 2021. gada oktobri, ir uzsākuši vakcināciju (saņemta vismaz viena vakcīna pret Covid–19 infekciju) un, piesakoties uz atbalstu par 2021. gada novembri, decembri vai 2022. gada janvāri, ir pabeiguši vakcināciju.

Izņēmums neveiktai vakcinācijai ir klīniskās universitātes slimnīcas speciālista atzinums vai klīniskās universitātes slimnīcas ārstu konsīlija slēdziens par nepieciešamību atlikt vakcināciju (3.3 punkts).

Ja nav izpildīts šis nosacījums, subsīdija varēja būt piešķirta par oktobri, bet par pārējiem mēnešiem — vairs ne.

Jāņem vērā, ka piešķirtajai subsīdijai netiek piemēroti darbaspēka nodokļi, subsīdijas summu aprēķina VID, pārskaita saņēmējam un paziņo attiecīgajam darba devējam.

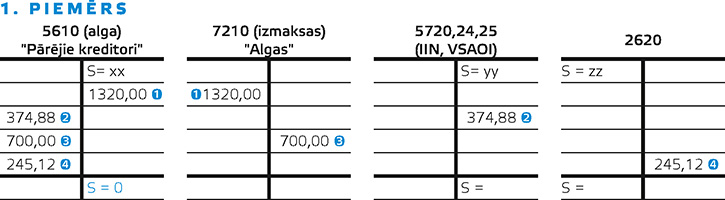

Tādējādi subsīdijas "uzdevums" ir sniegt palīdzību ne vien fiziskajai personai, bet arī darba devējam — samazinot pienākumu izmaksāt darbiniekam visu aprēķināto algu (tikai 245,12, sk. 1. piemēru).

Citiem vārdiem, darba devējs aprēķina bruto algu (kas noteikta darba līgumā), ietur no tās darbaspēka nodokļus, bet izmaksā darbiniekam tikai daļu no neto algas (samazinot izmaksai paredzēto summu ar VID paziņoto subsīdiju).

Apskatīsim praktiskā piemērā grāmatojumus, pieņemot, ka persona ir iesniegusi darba devējam algas nodokļa grāmatiņu, VSAOI (10,5% + 23,09%), minimums netiek piemērots, apgādājamo nav.

Grāmatveža darbības:

aprēķināta bruto alga par novembri — 1320,00;

no algas ieturēti nodokļi — 374,88 (VSAOI — 138,60 (10,5%) un IIN — 236,28);

iegrāmatota VID informācija par saņemto subsīdiju — 700,00;

noteikta darba devēja izmaksājamās algas daļa — 245,12.

Parasti grāmatvežiem rodas jautājums (šaubas) par aprēķināto algu: vai tai jābūt par faktiski nostrādāto laiku (potenciāli mazāku) vai tomēr tādai, kāda minēta darba līgumā? Gan VID informatīvajā materiālā, gan atbildot uz vebināra klausītāju jautājumiem, VID speciālisti uzstājīgi ieteica ņemt vērā Darba likuma normas, kā arī ievērot konkrētā darba līguma nosacījumus.

Kāpēc būtu jāievēro DL normas?

Atgādinām, ka DL 74. panta otrajā daļā noteikts, ka par dīkstāvi, kas radusies darbinieka vainas dēļ, atlīdzība netiek maksāta. Ja dīkstāvei ir attaisnojošs iemesls, darbiniekam tiek saglabāta darba samaksa. Aizliegumā strādāt pandēmijas dēļ vai slodzes samazināšanā (attiecīgi arī ieņēmumu samazināšanā) darbinieks nevar būt vainojams, tādēļ viņam pienākas tā alga, kura bija norunāta līgumā. Savukārt valsts atbalsts samazina darba devēja pienākumu izmaksāt pilnu algu, t.i., daļēji kompensējot neto algu ar subsīdiju. Jā, darba devēja pienākums ir pilnīgi samaksāt nodokļus (arī darba devēja VSAOI daļu), toties, iegrāmatojot subsīdiju, tiek samazinātas darba devēja izmaksas.

Ja darbinieks tika nodarbināts nepilnu darba laiku, ziņojumā var norādīt mazāk nostrādāto stundu, jo VID nevērtēs šīs stundas.

Datumu nesakritība

Paliek vēl neliela neskaidrība ar datumiem. Ja uzņēmumā algas diena ir mēneša sākumā, bet informācija par subsīdiju būs zināma krietni vēlāk, tad iznāk, ka grāmatvedis nemaz nezina, cik liela vai maza būtu izmaksājamā algas daļa.

Domājams, ka tā tomēr nav liela problēma, jo noteikumu Nr. 675 16. punktā noteikts, ka atbalstu algu subsīdijai, ņemot vērā VID rīcībā esošo informāciju (darba devēja VID deklarētos datus), nosaka šādā apmērā:

Darbiniekam — 50% apmērā no deklarētās mēneša vidējās bruto darba samaksas (..) par atbalsta periodu no 2021. gada 1. oktobra līdz 2022. gada 31. janvārim, bet ne vairāk kā 700 eiro kalendāra mēnesī.

Ja VID ir pieejama minētā informācija, tad jo vairāk tā ir pieejama arī darba devējam!

Ko var secināt no raksta pirmā piemēra? Subsīdijas summa 700 eiro nozīmē, ka darbinieka vidējā deklarētā bruto darba samaksa 2021. gada jūlijā–septembrī bijusi 1400 eiro (vai pat vairāk). Tieši grāmatvedim šī informācija ir precīzi zināma, kā arī tas, ka subsīdija (50%) nevar būt lielāka par 700 eiro. Tādējādi ir vienkārši noteikt, kāda daļa no neto algas būs jāizmaksā darba devējam.

Protams, iespējama situācija, kad darba devējs, nesagaidot subsīdiju, izmaksās darbiniekam vairāk vai mazāk par "savu daļu". Šajā sakarā noteikts, ka "pārmaksai" drīkst nepiemērot nodokļus, bet "iztrūkums" ir jāsedz. Faktiski tas sedzas pats no sevis, jo grāmatvedim ir redzama konta 5610 starpība (aprēķinātā alga mīnus nodokļi, mīnus mazākā summā izmaksātā alga, mīnus subsīdija). Tā arī ir jāpiemaksā.

NB! Ja uzņēmums vienlaikus ir pieteicies arī grantam, tad no granta līdzekļiem drīkst segt arī darba devēja neto algas daļu, bet kopsummā ne vairāk par to algu, kura bija pirms atbalsta pieprasījuma.

Ja subsīdija pārsniedz neto algu

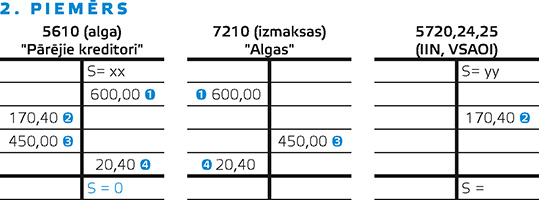

Kā rīkoties pretējā situācijā? Piemēram, vidējā izpeļņa jūlijā–septembrī ir 900 eiro, un VID pieņem labvēlīgu lēmumu izmaksāt subsīdiju 450 eiro apmērā. Algas subsīdija pieprasīta par novembri, par kuru darbiniekam aprēķināta (bruto) alga bijusi 600 eiro (piemēram, bija piešķirta B lapa slima bērna kopšanai). Darbinieks no minimuma atteicies, bet nodokļa grāmatiņa ir iesniegta:

aprēķināta bruto alga par novembri — 600,00;

no algas ieturēti nodokļi — 170,40 (VSAOI — 63,00 (10,5%) un IIN — 107,40);

iegrāmatota VID informācija par saņemto subsīdiju — 450,00;

sakarā ar to, ka subsīdija pārsniedz algas izmaksājamo summu (429,60), darba devējam nekas nav jāizmaksā.

Lai slēgtu algas kontu, ir jāveic korekcija par starpības summu (20,40), kā arī jākoriģē izmaksu konts. Katrā gadījumā papildu nodokļi šeit nerodas, jo tie jau ir aprēķināti.

Dzirdētais ieteikums grāmatot minēto starpību kā aizdevumu darbiniekam (kontā 23xx, nevis 7210), mūsuprāt, nav nedz ētisks, nedz juridiski pamatots. Aizdevums galu galā kādreiz būtu jāatmaksā, savukārt darbinieks "nav vainīgs" par to aritmētisko rezultātu, kas izveidojas šajā situācijā. Faktiski arī starpība neveido milzīgas summas, tomēr par rīcību būtu jālemj uzņēmuma vadībai.

Darba devēja ziņojuma aizpildīšana

Darba devēja ziņojums par mēnesi, kurā darbiniekam ir aprēķināta darba samaksa un vienlaikus piešķirta algas subsīdija (neatkarīgi no summas), aizpildāms parastajā kārtībā, jo ziņojumā neto alga netiek uzrādīta.

Ziņojumam par 2021. gada novembri būtu jāizskatās šādi:

827. MK noteikumu 3. pielikums

Vārds, uzvārds

Apdroši-nāšanas iemaksu alga(darba samaksa)

Aprēķi-nātās VSAOI 34,09% vai cita likme

Preci-zētie ienā-kumi(±)

Preci-zētās VSAOI(±)

Aprēķi-nātais IIN

UDRVN

VSAOI datums

3

4

5

6

7

8

9

10

A.

1320,00

449,99

138,60+311,39

–

–

236,28

0,36

B.

600,00

204,54

63,00+138,54

107,40

0,36

Vai subsīdijai būs ietekme nākotnē?

MK noteikumu Nr. 675 daļa, kas attiecas uz 2021. gada jūliju–septembri, un skaidrojumi subsīdijas uzrādīšanai pārskatos atšķiras no iepriekšējiem. Mūsuprāt, tie ir loģiskāki un taisnīgāki.

Tas, ka darba devēja ziņojumā par periodiem, kad uzņēmuma darbība ir ierobežota, jāuzrāda darba līgumā norādītā darba samaksa, kuru daļēji izmaksā darba devējs un daļēji sedz valsts, nodrošina gandrīz to pašu neto summu, kas tika saņemta "labajos laikos". Savukārt tas attiecas uz to darba ņēmēju daļu, kuru bruto darba samaksa bijusi līdz 1500 eiro. No otras puses, subsīdijas algām dod iespēju darba devējiem saglabāt darba kolektīvu un neriskēt pēc tam ar jaunu darbinieku meklēšanu un apmācību, kad būs atļauts strādāt ar normālu slodzi.

Ziņojumā uzrādītā darba samaksa darba līgumā noteiktajā apmērā un samaksātie no tās nodokļi nozīmē, ka darba ņēmējs ir sociāli apdrošināts visiem riskiem, kas atbilst viņa statusam. Tātad ne vien valsts budžets saņems attiecīgus nodokļus, bet arī fiziskajai personai ir nodrošināti īstermiņa sociālie pabalsti (slimības, maternitātes, paternitātes, bezdarbnieka). Vienlaikus darbiniekiem uzkrājas apdrošināšanas stāžs, kam ir liela loma minēto pabalstu piešķiršanā un to summas noteikšanā. No kopējā apdrošināšanas stāža atkarīga pensijas piešķiršana (patlaban tam nepieciešami 15 gadi, bet 2025. gadā būs vajadzīgi jau 20 gadi. Pensiju indeksācijā (ik gadu oktobrī) piemērojamie koeficienti atkarīgi no minētā stāža. Atgādināsim, ka samaksātie nodokļi ietekmē ne vien uzkrājumu pensijām veidošanu, bet arī nodrošina vienu reizi gadā tiesības pensiju pārrēķinam strādājošajiem pensionāriem.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Kā uzņēmuma grāmatvedībā var iegrāmatot algas subsīdiju, ja to saņem darbinieks savā kontā, nevis nauda ir ieskaitīta uzņēmumam? Algas subsīdiju kārtību nosaka 2020. gada 10. novembra MK noteikumi Nr. 675 (ņemot vērā pēdējos grozījumus 2021. gada 7. decembra MK noteikumos Nr. 806). Lai korekti kārtotu uzskaiti gadījumā, ja algas subsīdija tika piešķirta, grāmatvedim jāorientējas uz datiem, kuri bija uzrādīti pieteikumā subsīdijai, proti, darba devēja ziņojumos par darba ņēmējiem deklarētās summas. Kā izriet no VID atbildēm uz jautājumiem pēc…

Kā uzņēmuma grāmatvedībā var iegrāmatot algas subsīdiju, ja to saņem darbinieks savā kontā, nevis nauda ir ieskaitīta uzņēmumam? Algas subsīdiju kārtību nosaka 2020. gada 10. novembra MK noteikumi Nr. 675 (ņemot vērā pēdējos grozījumus 2021. gada 7. decembra MK noteikumos Nr. 806). Lai korekti kārtotu uzskaiti gadījumā, ja algas subsīdija tika piešķirta, grāmatvedim jāorientējas uz datiem, kuri bija uzrādīti pieteikumā subsīdijai, proti, darba devēja ziņojumos par darba ņēmējiem deklarētās summas. Kā izriet no VID atbildēm uz jautājumiem pēc…