Ar saimniecisko darbību saistītie izdevumi UIN likuma izpratnē

Katrīna Linarte,

zvērināta revidenta palīdze un grāmatvede

Izdevumi, kas ir saistīti ar uzņēmuma saimniecisko darbību, nav apliekami ar uzņēmumu ienākuma nodokli (turpmāk tekstā — UIN) un nav uzskatāmi par nosacīti sadalīto peļņu UIN likuma ietvaros. Savukārt par izdevumiem, kas nav saistīti ar uzņēmuma saimniecisko darbību, ir jāmaksā UIN. UIN likuma ietvaros izdevumus iedala 3 kategorijās: Jāatceras, ka uz saimnieciskās darbības izdevumiem vienmēr var attiecināt to, kas ietilpst pakalpojuma vai preces cenā. Piemērs Pakalpojumu sniedzējs, piemēram, permanentā grima meistare, piedāvā klientam tēju vai kafiju,…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

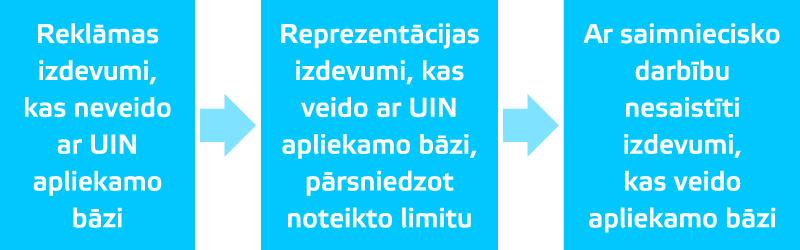

Izdevumi, kas ir saistīti ar uzņēmuma saimniecisko darbību, nav apliekami ar uzņēmumu ienākuma nodokli (turpmāk tekstā — UIN) un nav uzskatāmi par nosacīti sadalīto peļņu UIN likuma ietvaros. Savukārt par izdevumiem, kas nav saistīti ar uzņēmuma saimniecisko darbību, ir jāmaksā UIN.

UIN likuma ietvaros izdevumus iedala 3 kategorijās:

Jāatceras, ka uz saimnieciskās darbības izdevumiem vienmēr var attiecināt to, kas ietilpst pakalpojuma vai preces cenā.

Piemērs

Pakalpojumu sniedzējs, piemēram, permanentā grima meistare, piedāvā klientam tēju vai kafiju, kamēr klientam tiek sniegts pakalpojums. To varētu uzskatīt par maltīti, kas piedāvāta darījuma partnerim, taču tā nebūt nav. Šajā gadījumā tēja vai kafija, kas piedāvāta klientam, ir iekļaujama pakalpojuma cenā, un līdz ar to šos izdevumus droši var norakstīt kā ar saimniecisko darbību saistītus izdevumus.

Reklāmas izdevumi (ar saimniecisko darbību saistītie izdevumi)

Reklāma ir ar saimniecisko vai profesionālo darbību saistīts jebkuras formas vai jebkura veida paziņojums vai pasākums, kura nolūks ir veicināt preču vai pakalpojumu (arī nekustamā īpašuma, tiesību un saistību) popularitāti vai pieprasījumu

pēc tiem.

Par reklāmas izdevumiem arī ir uzskatāmi, piemēram, izdevumi nodokļa maksātāju reklamējošu bukletu un katalogu izgatavošanai, tā pakalpojumus reklamējošu sludinājumu ievietošanai masu medijos, izdevumi visu veidu pasākumu organizēšanai un norisei, ja šādi pasākumi popularizē nodokļa maksātāja darbību, preces vai pakalpojumus.

Lai reklāmas kampaņas ietvaros reklamējamajai precei pievienoto priekšmetu varētu uzskatīt par reklāmas priekšmetu, tam jāsatur komersanta preču zīme un tā vērtībai ir jābūt samērīgai pret reklamējamo preci, kā arī no minētā priekšmeta pievienošanas precei reklāmas kampaņas ietvaros jāgūst ekonomiskais labums.

Ņemot vērā iepriekš minēto, aprēķinot ar uzņēmumu ienākuma nodokli apliekamo ienākumu, to nepalielina par reklāmas izdevumu summām, ja tās ir saistītas ar nodokļa maksātāja saimniecisko darbību. Saimnieciskās darbības rezultātā radušās izmaksas kvalificē kā reklāmas izdevumus, nodokļu maksātājam katrs konkrēts izdevumu veids ir jāizvērtē atsevišķi, atbilstoši iepriekš minētajām definīcijām un saistībā ar veicamās saimnieciskās darbības virzieniem vai nozares īpatnībām.

Reprezentācijas izdevumi

UIN likuma 8. panta 6. daļā definēts, kas ir reprezentācijas izdevumi. Šī uzņēmuma minētie izdevumi ir izdevumi uzņēmuma prestiža veidošanai un uzturēšanai sabiedrībā pieņemto standartu līmenī, bruto darba samaksas, par kuru samaksāti valsts sociālās apdrošināšanas, kas atbilst vienai no reprezentācijas izdevumu daļām.

Reprezentācijas izdevumus, kas nepārsniedz piecus procentus no iepriekšējā pārskata gada kopējās darba ņēmējiem aprēķinātās bruto darba samaksas, neiekļauj UIN deklarācijā, un šos izdevumus uzskata par ar saimniecisko darbību saistītiem izdevumiem, bet tiem jābūt uzskaitītiem dalīti no citiem izdevumiem.

Ja reprezentācijas izdevumi pārsniedz piecus procentus no iepriekšējā pārskata gada kopējās darba ņēmējiem aprēķinātās bruto darba samaksas, par kuru samaksāti valsts sociālās apdrošināšanas maksājumi, šo izdevumu pārsnieguma summu pār pieļaujamo reprezentācijas un personāla ilgtspējas pasākumu izdevumu apmēru iekļauj UIN deklarācijas 6.1. rindā (iekļaujot tā mēneša deklarācijā, kad izdevumi radušies).

No valsts budžetā maksājamās nodokļa summas kā priekšnodoklis nav atskaitāmi 60 procenti no nodokļa par reprezentācijas vajadzībām iegādātajām precēm un saņemtajiem pakalpojumiem, kas saistīti ar publisku konferenču, pieņemšanu un maltīšu rīkošanu, kā arī reģistrētu nodokļa maksātāju reprezentējošu priekšmetu izgatavošanu.

Pie reprezentācijas izdevumiem ir jāmin arī personāla ilgtspējas pasākumu izdevumi, uz kuriem arī attiecināms 5% algu fonds, pārsniegums tiek aplikts ar UIN.

Personāla ilgtspējas pasākumu izdevumi ir:

darba kolektīva motivēšanas un saliedēšanas pasākumu izdevumi, ja no tiem nav ticis ieturēts iedzīvotāju ienākuma nodoklis vai arī šim ienākumu veidam ir noteikts atbrīvojums;

izdevumi, kas saistīti ar sociālās infrastruktūras objektiem un nav tieši saistīti ar saimniecisko darbību, piemēram, darbinieku izmitināšanas izdevumi, ja darbs notiek arī nakts maiņās, izdevumi par telpām, kuras paredzētas sportam, ēdināšanai (nav saistīti ar konkrētu motivēšanas vai saliedēšanas pasākumu un nav paredzēti darba koplīgumā, piemēram, katru dienu uzkodas, karstie dzērieni) un darbinieku bērnu pieskatīšanai;

izdevumus bēru pabalstiem (līdz 250 eiro), tai skaitā izdevumus vainagiem, izmaksas līdzjūtību publicēšanai, bēru izdevumi darbinieku vai to radinieku nāves gadījumā u.tml. Ja bēru pabalsta apmērs pārsniedz 250 eiro, tad pārsnieguma summai ir piemērojams iedzīvotāju ienākuma nodoklis un tā ir uzskatāma par saimnieciskās darbības izdevumiem;

darba koplīgumā noteikto pasākumu izdevumi, kurus nevar personificēt.

Galvenais — jāatceras un jāievēro, ka pasākumam jābūt kopīgam un jābūt vērstam uz kolektīva saliedētību. Piemēram, dāvinot darbiniekiem dāvanu kartes uz teātri un sniedzot tiem iespēju izvēlēties pašiem teātra apmeklējumu laiku, izdevumi nevar tikt attiecināti uz personāla ilgtspējas pasākumiem, jo tas nav apmeklējums, uz kuru visu kolēģi dodas reizē.

Atgriežoties pie reprezentācijas izmaksām, vēl varam minēt piemēru.

Piemērs

Uzņēmuma darbības veids ir permanentā grima pakalpojumi, kā arī permanentā grima preču pārdošana. Vai saimnieciskās darbības izdevumos var iekļaut izdevumus par ziedu, balonu un citu rotājumu iegādi birojā?

Izvērtējam:1. Uz saimnieciskās darbības izdevumiem vienmēr var attiecināt to, kas ietilpst pakalpojuma vai preces cenā, — šie minētie izdevumi neietilpst.

2. Tad izvērtējam, vai šie izdevumi nav kvalificējami kā reklāmas izdevumi, — nē, jo diez vai ziedi, baloni un citi rotājumi veicinās pakalpojuma popularitāti un pieprasījumu.

3. Izvērtējam arī to, kur atrodas visi minētie ziedi, baloni utt. Ja atrodas klientu telpās, tad tie vairāk klasificējami kā reprezentācijas izdevumi, ja darbinieku telpās, tad ar saimniecisko darbību nesaistīti izdevumi. Reprezentācijas izmaksām neaizmirstam par 5% ierobežojumu, ar saimniecisko darbību nesaistītam — UIN.

Izvērtējot izmaksas un nosakot, uz kādam izmaksām attiecināt konkrēto iegādi (ar saimniecisko darbību saistīti vai reprezentācijas izdevumi), jāņem vērā arī samērīguma princips.

Piemērs

Jau iepriekš minētais uzņēmums, kura darbības veids ir permanentā grima pakalpojumi, nolemj iegādāties dīvānu. Pirms šos izdevumus attiecināt uz

ar saimniecisko darbību saistītiem izdevumiem, jāizvērtē:

1. Vai izdevumi telpu iekārtošanai un aprīkošanai ir ar mērķi nodrošināt komfortablus un mūsdienu izpratnei atbilstošus apstākļus darbavietā?

2. Vai šis pirkums vērsts uz nodokļa maksātāja tālāko ar nodokli apliekamo darījumu nodrošināšanu? Tātad ir jākonstatē saikne starp iegādāto pakalpojumu vai preci un tālāk sniegto pakalpojumu vai realizēto preci. Piemēram, vai klientam ir svarīgi pie viņa darbības veida šie labvēlīgie apstākļi. Klients jūtas komfortabli, tāpēc nāks vēl, un līdz ar to pieaugs peļņa utt. Tāpat neaizmirstam par šā uzņēmuma darbiniekiem. Darba devēja vēlme radīt ērtus apstākļus darbiniekiem faktiski vērsta nevis uz darba pienākumu veikšanas kavēšanu, kas nav darba devēja interesēs, bet gan lai darbinieki pie šā darba devēja justos nodrošināti ar labiem darba apstākļiem, kas ir motivējošs faktors darba pienākumu kvalitatīvai izpildei.

3. Ministru kabineta 2009. gada 28. aprīļa noteikumi Nr. 359

«Darba aizsardzības prasības darba vietās», kas izdoti, pamatojoties

uz Darba aizsardzības likumu, paredz atpūtas telpu ierīkošanu darba vietās. Telpu iekārtošanu un aprīkošanu — ievērojot iepriekš minētajās tiesību normās noteikto, ir tiesības uz priekšnodokļa atskaitīšanu, ja šie izdevumi ir paredzēti savu ar nodokli apliekamo darījumu nodrošināšanai vai savas administratīvās darbības nodrošināšanai.

4. Taču, ja iegādātais dīvāns ir ļoti dārgs vai vērtējams kā antikvariāts, tad jau jāvērtē iepriekš minētais samērīguma princips. Piemēram, ja visi nepieciešamie darba rīki un aprīkojums, kas nepieciešami permanentā grima pakalpojuma sniegšanai un ir tieši saistīti ar nodokļa maksātāja tālāko ar nodokli apliekamo darījumu nodrošināšanu, būs lētāki nekā iegādātais dīvains, tad jāizvērtē vai šī dīvāna iegāde nav reprezentācijas izdevums.

Turpmāk apkopoti piemēri, ierobežojumi un nianses, kad izdevumi vai to pārsniegums var radīt ar UIN apliekamo bāzi.

AR SAIMNIECISKO DARBĪBU

SAISTĪTAS IZMAKSAS

REPREZENTĀCIJAS

IZMAKSAS

AR SAIMNIECISKO DARBĪBU NESAISTĪTAS IZMAKSAS

Reklāmas un mārketinga kampaņu izmaksas

1) sava zīmola izveidi un izvietošanu;

2) priekšmetiem, kuri satur komersanta zīmolu, kuri tiek pievienoti precei,

lai veicinātu pieprasījumu pēc tās,

un kuru vērtība:

nepārsniedz 70 eiro,

pārsniedz 70 eiro, bet nepārsniedz piecus procentus no reklāmas kampaņas ietvaros reklamētās preces vērtības;

Reprezentācijas izdevumi likuma izpratnē ir nodokļa maksātāja izdevumi:

1) nodokļa maksātāja prestiža veidošanai un uzturēšanai sabiedrībā pieņemto standartu līmenī;

2) darījumu partneru un sadarbības partneru uzņemšanai un maltīšu rīkošanai;

3) par mazvērtīgiem priekšmetiem, kuri satur komersanta zīmolu un tiek izplatīti, lai popularizētu nodokļa maksātāju, bet vērtībā līdz 20 eiro par pārsniegumu maksājams IIN vai UIN.

Piemēram:

izdevumi sadarbības partneru vai klientu uzņemšanai vai mārketingam,

rīkojot maltītes, izmaksājot restorānus,

nozīmīgiem klientiem tiek dāvinātas dāvanu biļetes uz pasākumiem.

Ietilpst:

1) ar saimniecisko darbību minēto reklāmas izdevumu un dāvanu karšu (laimestu) nosacījumu neievērošana vai vērtības pārsniegums;

minēto (5%); 2)reprezentācijas izmaksu pārsniegums.

JĀMAKSĀ UIN

Ar saimniecisko darbību nesaistītus izdevumus vērtē ne tikai atbilstoši juridiskajai formai, bet arī darījuma ekonomiskajai būtībai.

Šajā kategorijā ietilpst arī tādi izdevumi, piemēram,

aktīvi, kuri iegādāt,. sākot ar 2018 gada 1. janvāri, un netiek izmantoti saimnieciskās darbības nodrošināšanai;

Dāvanas laimesti, balvas

1. Ne vairāk kā 15 eiro gadā katram darbiniekam (ja pārsniedz šo apmēru, pārsniegumam piemēro IIN un VSAOI, ko attiecina uz uzņēmuma saimnieciskās darbības izmaksām, vai, ja nav iespējams identificēt, attiecina uz ar saimniecisko darbību nesaistītām izmaksām.

2. Uzņēmuma dāvanu kartes klientiem līdz 20EUR, lai veicinātu paša uzņēmuma preču / pakalpojumu noietu, ja tas atbilst UIN likuma un MK noteikumu Nr. 677 nosacījumiem;

3. Mazvērtīgi laimesti un balvas vērtībā līdz 20 EUR, ja ievēroti UIN likuma 8.pantā un MK noteikumos Nr.677 minētie konkursu rīkošanas noteikumi (vai ja saņēmējs tiek identificēts un samaksāti nodokļi — IIN un VSAOI), vai arī par lielāku summu, ja tiek veikta saņēmēja identifikācija un samaksāts IIN (ja nodoklis netiek samaksāts, laimesta vai balvu iegādes izdevumi attiecināmi uz ar saimniecisko darbību nesaistītiem izdevumiem).

1. Dāvanu karte, ar kuru var norēķināties pie cita komersanta par tā realizētajām precēm vai sniegtajiem pakalpojumiem, ja dāvanu kartes saņēmējs netiek identificēts, vai citas dāvanas, kurām nav komerciāla pamatojuma;

2. Uzņēmuma dāvanu kartes klientiem virs 20 eiro bez saņēmēja identifikācijas un IIN samaksas;

3. Laimesti un balvas virs 20 eiro bez saņēmēja identifikācijas un IIN samaksas;

Uzņēmumu ienākuma nodokļa likuma normu piemērošanas noteikumos minētie piemēri

1. Nodokļa maksātājs iegādājas krūzītes (katras krūzītes vērtība 10 eiro) ar savu zīmolu.

Publiskas reklāmas kampaņas ietvaros, lai veicinātu preces noietu un uzņēmuma reklamēšanu, krūzītes tiek pievienotas tirdzniecībai novirzītajām kafijas paciņām, noformējot to kā pārdotās preces komplektu (vai kasē izsniedzot pircējam krūzīti, ja pircējs iegādājies konkrētās kafijas paciņu, pie kuras ir attiecīga norāde (ar vai bez nosacījumiem) par iespēju saņemt krūzīti).

Tātad mazvērtīgs priekšmets ir piesaistīts precei (vai pirkuma apjomam), līdz ar to precei (vai pirkuma apjomam) pievienotā krūzīte ir uzskatāma par nodokļa maksātāja reklāmas pasākumu (reklāmas izdevumi) (Uzņēmuma ienākuma nodokļa likuma 8. panta septītās daļas 2. punkta «a» apakšpunkts) un krūzītes vērtība pēc ekonomiskās būtības ir līdzvērtīga precei (vai pirkuma apjomam) noteiktajai atlaidei, savukārt kafijas pircējam, par kafijas iegādi saņemot arī krūzīti ar komersanta zīmolu, neveidojas ienākums.

1. Ja nodokļa maksātājs, lai popularizētu sevi potenciālajiem klientiem vai sadarbības partneriem, reklāmas kampaņas laikā neizmantotās krūzītes izsniedz, neveicot konkrētas preces pārdošanu, tad izsniegtās krūzītes ir uzskatāmas par reprezentācijas izdevumiem, un kopējais klientiem izsniegto krūzīšu vērtības apmērs mēnesī (skaitot no pārskata gada sākuma) veido ar uzņēmumu ienākuma nodokli apliekamu objektu (izņemot Uzņēmuma ienākuma nodokļa likuma 8. panta otrās daļas 7. punktā minēto apmēru).

2. Nodokļa maksātājs organizē publisku pasākumu bērniem, par pasākuma norisi un iespēju saņemt balvas sniedzot informāciju savā tīmekļvietnē vai tml. Izsludinātajā pasākumā paredzēts, ka uzvarētājam, kurš pirmais atrod veikala skatlogos noslēptās norādes, pasākuma organizētājs izsniedz dāvanu karti 20 eiro apmērā, par kuru iespējams saņemt pasākuma organizētāja sniegtu pakalpojumu vai iegādāties tā realizētās preces.

Ja dāvanu kartes vērtība nepārsniedz 20 eiro un ar dāvanu karti var norēķināties par paša nodokļa maksātāja realizētajām precēm vai sniegtajiem pakalpojumiem, dāvanu kartes vērtība ir uzskatāma par reklāmas pasākumā realizētās preces vai sniegtā pakalpojuma atlaidi (likuma 8. panta septītās daļas 3. punkts) un nav iekļaujama ar uzņēmumu ienākuma nodokli apliekamajā bāzē, kā arī nav uzskatāma par klienta ienākumu.

Ja dāvanu kartes vērtība pārsniedz 20 eiro un dāvanu kartes saņēmējs netiek identificēts, ar uzņēmumu ienākuma nodokli apliekamajā bāzē iekļauj dāvanu kartes vērtību saskaņā ar Uzņēmuma ienākuma nodokļa likuma 8. panta otrās daļas 1. punktu.

Savukārt tādas dāvanu kartes vērtību, ar kuru var norēķināties pie cita komersanta par tā realizētajām precēm vai sniegtajiem pakalpojumiem, nodokļa maksātājs iekļauj ar uzņēmumu ienākuma nodokli apliekamajā bāzē tad, ja dāvanu kartes saņēmējs netiek identificēts.

Reklāmas izdevumus grāmatvedībā uzrāda pie pārdošanas izmaksām, bet reprezentācijas — pie administrācijas izmaksām.

Dažādu ar reklāmu un reprezentāciju saistītu izdevumu attiecināšana uz kādu no iepriekš minētajām grupām ir atkarīga no tā, vai uzņēmums pārdod preces vai pakalpojumus, kādā nozarē darbojas, vai spēj pamatot šo izmaksu tiešo saistību ar savu saimniecisko darbību, vai reklāmas un reprezentācijas aktivitātes atbilst tiesību aktos noteiktajām normām.

Tāpēc uzņēmuma grāmatvedības uzskaites metodikā jābūt definētam un skaidrotam, kādi izdevumi tiek atzīti par reklāmas vai reprezentācijas izdevumiem u.c.

Rezumējot visu iepriekš minēto, svarīgi ir iekļaut grāmatvedības politikā izdevumu atzīšanas kārtību, jo katrai sabiedrībai ir savas nianses, un, ja VID rodas jautājumi par kādu no izdevumu pozīciju atzīšanu, tad politika ir viens no dokumentiem, uz ko var balstīties skaidrojumu sagatavošanā. Neaizmirstam par izdevumu 5% un vērtību ierobežojumu, kā arī par iespēju, kad var samaksāt IIN un atzīt šos izdevumus kā ar saimniecisko darbību saistītus un nemaksāt UIN. Tāpat neaizmirstam par samērīguma principu. Ieteicams arī meklēt atbildes uz jautājumiem saistībā ar šo tēmu VID mājaslapā, jo informācijas ir ļoti daudz gan VID skaidrojumu veidā, gan kā atbildes uz nodokļu maksātāju uzdotajiem jautājumiem.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Izdevumi, kas ir saistīti ar uzņēmuma saimniecisko darbību, nav apliekami ar uzņēmumu ienākuma nodokli (turpmāk tekstā — UIN) un nav uzskatāmi par nosacīti sadalīto peļņu UIN likuma ietvaros. Savukārt par izdevumiem, kas nav saistīti ar uzņēmuma saimniecisko darbību, ir jāmaksā UIN. UIN likuma ietvaros izdevumus iedala 3 kategorijās: Jāatceras, ka uz saimnieciskās darbības izdevumiem vienmēr var attiecināt to, kas ietilpst pakalpojuma vai preces cenā. Piemērs Pakalpojumu sniedzējs, piemēram, permanentā grima meistare, piedāvā klientam tēju vai kafiju,…

Izdevumi, kas ir saistīti ar uzņēmuma saimniecisko darbību, nav apliekami ar uzņēmumu ienākuma nodokli (turpmāk tekstā — UIN) un nav uzskatāmi par nosacīti sadalīto peļņu UIN likuma ietvaros. Savukārt par izdevumiem, kas nav saistīti ar uzņēmuma saimniecisko darbību, ir jāmaksā UIN. UIN likuma ietvaros izdevumus iedala 3 kategorijās: Jāatceras, ka uz saimnieciskās darbības izdevumiem vienmēr var attiecināt to, kas ietilpst pakalpojuma vai preces cenā. Piemērs Pakalpojumu sniedzējs, piemēram, permanentā grima meistare, piedāvā klientam tēju vai kafiju,…