Valsts ieņēmumu dienests sniedz atbildi, vai neizmantotā atvaļinājuma summa attiecināma uz uzkrātajām saistībām vai uzkrājumiem

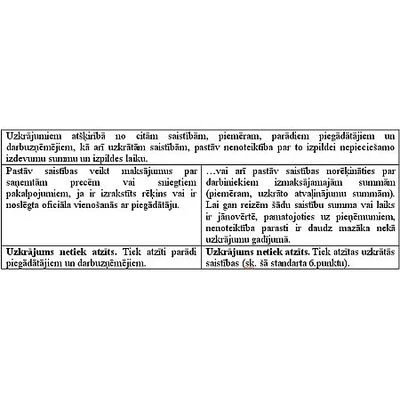

Jautājums: 2011. gada 21. jūnija MK noteikumi nr. 488 “Gada pārskatu likuma piemērošanas noteikumi” 105. p. paredz, ka “aplēstās saistību summas pret darbiniekiem par uzkrāto atvaļinājumu apmaksu postenī "Uzkrātās saistības" var iekļaut tikai tad, ja ir skaidri zināms maksājuma datums vai šo izmaksu apjoms, kas būs vienāds ar nākotnē izmaksājamām summām par pārskata gadā uzkrātajām neizmantotā atvaļinājuma dienām. Ja izmaksu apjoms vai maksājuma datums nav skaidri zināms, veidojami attiecīgi uzkrājumi šo noteikumu 6.1.apakšnodaļā noteiktajā kārtībā.” Savukārt Latvijas grāmatvedības stadarta nr.8 "Uzkrājumi, iespējamās saistības un iespējamie aktīvi" 2. pielikumā teikts: “Pastāv saistības veikt samaksu par saņemtām precēm vai sniegtiem pakalpojumiem, ja iepriekš samaksa nav veikta, nav izrakstīts rēķins vai nav noslēgta oficiāla vienošanās ar piegādātāju, vai arī pastāv saistības norēķināties par darbiniekiem izmaksājamajām summām (piemēram, uzkrāto atvaļinājumu summām). Lai gan reizēm šādu saistību summa vai laiks ir jānovērtē, pamatojoties uz pieņēmumiem, nenoteiktība parasti ir daudz mazāka nekā uzkrājumu gadījumā. Uzkrājums netiek atzīts. Tiek...

.gif)