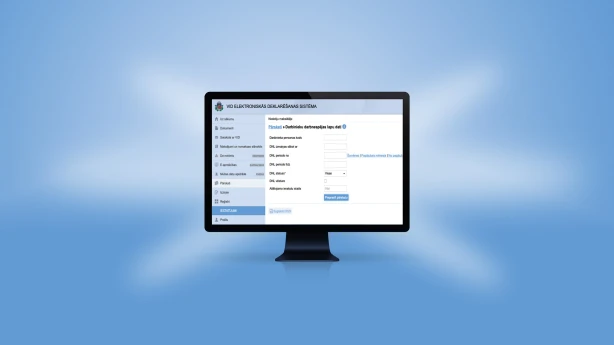

VID EDS informācija par E–darbnespējas lapām kopš to atvēršanas brīža

E–darbnespējas lapas kopš 2016. gada ir kļuvušas par ikdienišķām un pierastām. No 2016. gada 1. septembra Valsts ieņēmumu dienesta (turpmāk — VID) Elektroniskās deklarēšanas sistēmā (turpmāk — EDS) tika pievienots jauns pārskats "Darbinieku darbnespējas lapu dati", kurā darba devējs var iegūt informāciju par darbiniekiem izsniegtajām un slēgtajām, kā arī anulētajām darbnespējas lapām. Darba devēji regulāri norādījuši, ka ir nepietiekami uzzināt šo informāciju tikai tad, kad darbnespējas lapa ir noslēgta, tā ir nepieciešama agrāk — precīzāk, to ir svarīgi zināt iespējami drīz pēc tās atvēršanas. Pieņemot darbā darbinieku, uzņēmumi un iestādes neplāno, cik daudz un bieži darbinieks slimos. Darbinieka darbnespēja ir saprotams faktors, ja slimošana netiek izmantota ļaunprātīgi, tomēr tas rada zināmas neērtības darba devējam un papildu izmaksas. Darba ņēmēji, ja par tiem tiek maksāti visi nodokļi un darba devējs ir godprātīgs, dzīvo sociāli paredzamā un nodrošinātā vidē. Kāds iebildīs un teiks — ir vēl kur augt, vēl ir ko pilnveidot u.tml. Ja...

.gif)