Ilgtermiņa aktīvu vērtības samazinājums – viens no Covid–19 radītajiem izaicinājumiem grāmatvežiem un finansistiem

Terēze Labzova–Ceicāne,

PricewaterhouseCoopers SIA Revīzijas nodaļas direktore,

Latvijas Zvērinātu revidentu asociācijas valdes locekle

Covid–19 radītās ekonomiskās lejupslīdes sakarā arvien biežāk revidenti, finansisti un grāmatveži runā par ilgtermiņa aktīvu — tādu kā nemateriālā vērtība, zeme, ēkas, ražošanas iekārtas — vērtības samazināšanos. Kāpēc ekonomiskā lejupslīde ir saistāma ar aktīvu vērtību, un kā šo samazinājumu noteikt? Kas ir aktīvu vērtības samazinājums? Saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likumu (GPKGPL) vērtības samazinājumu veido "korekcijas, kuras veic, lai norādītu aktīvu vērtības samazinājumu bilances datumā, neatkarīgi no tā, vai šis vērtības samazinājums…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Covid–19 radītās ekonomiskās lejupslīdes sakarā arvien biežāk revidenti, finansisti un grāmatveži runā par ilgtermiņa aktīvu — tādu kā nemateriālā vērtība, zeme, ēkas, ražošanas iekārtas — vērtības samazināšanos. Kāpēc ekonomiskā lejupslīde ir saistāma ar aktīvu vērtību, un kā šo samazinājumu noteikt?

Kas ir aktīvu vērtības samazinājums?

Saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likumu (GPKGPL) vērtības samazinājumu veido "korekcijas, kuras veic, lai norādītu aktīvu vērtības samazinājumu bilances datumā, neatkarīgi no tā, vai šis vērtības samazinājums ir vai nav galīgs. Ar vērtības samazinājuma korekcijām saprot arī pamatlīdzekļa ikgadējā nolietojuma aprēķināšanu un nemateriālo ieguldījumu ikgadējo vērtības norakstīšanu."

Vērtības samazinājumu pēc GPL piemēro tad, ja iegādes vai pārvērtēšanas vērtība pārsniedz to vērtību, kāda ir ilgtermiņa ieguldījumam bilances datumā, turklāt paredzams, ka vērtības samazinājums būs ilgstošs. Vērtības samazinājuma korekcijas iekļauj peļņas vai zaudējumu aprēķinā tajā gadā, kad tās radušās. GPKGPL minēts, ka ilgtermiņa ieguldījumu vērtības samazinājuma korekcijas var pārtraukt, ja tām vairs nav pamata (izņemot vērtības samazinājuma korekcijas nemateriālajai vērtībai, kuras nav atceļamas).

Papildu skaidrojumi ilgtermiņa aktīvu vērtības samazinājuma uzskaitei sniegti GPL piemērošanas noteikumos (2015. gada 22. decembra MK noteikumi Nr. 775).

GPKGPL vai tā piemērošanas noteikumos ir sniegtas vadlīnijas attiecībā uz to daļu no ilgtermiņa aktīvu vērtības samazinājuma, kas saistīta ar aktīvu kārtējo nolietojumu, tomēr vērtības samazinājuma jēdziens ietver sevī arī cita veida vērtības samazinājumu, kura angliskais nosaukums ir impairment. Turpmāk detalizēti izskatīti tieši šā vērtības samazinājuma komponenti, un sauksim to par vērtības samazinājumu (pretstatā nolietojumam).

Vērtības samazinājuma (impairment) aprēķināšanas un noteikšanas vadlīnijas meklējamas Starptautiskajos finanšu pārskatu standartos (SFPS), kur viens no standartiem tieši veltīts aktīvu vērtības samazinājumam (IAS 36 Impairment of assets). Arī GPKGPL iesaka SFPS izmantot par labās prakses avotu.

SFPS pamata apsvērumi vērtības samazinājuma izveidē ir līdzīgi GPKGPL — vērtības samazinājums iestājas tad, ja pastāv aktīva vērtības kritums, kā rezultātā tā atgūstamā vērtība ir zemāka par bilances uzskaites vērtību. SFPS paredz šādās situācijās samazināt aktīva vērtību līdz tā atgūstamajai vērtībai, analoģiski ar GPL. SFPS dala nolietojumu un vērtības samazinājumu divās atsevišķās vērtības korekciju kategorijās, tomēr gan nolietojumu, gan vērtības samazinājumu tāpat kā GPKGPL atzīst peļņas vai zaudējumu aprēķinā.

Kā noteikt, kuram aktīvam ir jāuztraucas par vērtības samazinājumu un kuram ne?

SFPS ir plaši aprakstīti tā saucamie vērtības samazinājuma indikatori — norādes par to, ka aktīva vērtība, iespējams, ir samazinājusies. Vērtības indikatorus iedala divās kategorijās: iekšējie vērtības samazinājuma indikatori un ārējie vērtības samazinājuma indikatori.

Ārējie vērtības samazinājuma indikatori ir:

aktīva tirgus vērtības samazināšanās par summu, kas pārsniedz normālu nolietojumu;

būtiskas un ilgstošas izmaiņas tehnoloģijā, tirgū, juridiskajā vai ekonomiskajā vidē, kurā uzņēmums darbojas;

tirgus procentu likmju būtisks pieaugums. Procentu likmes, visticamāk, ietekmēs diskonta likmi, kas tiek izmantota lietošanas vērtības novērtēšanai;

uzņēmuma aktīvu uzskaites vērtība pārsniedz tā tirgus kapitalizāciju (biržā kotētām sabiedrībām).

Iekšējie vērtības samazinājuma indikatori ir:

pazīmes, kas liecina par aktīva nederīgumu vai fizisku defektu;

negatīvas izmaiņas aktīva darbības rādītājos.

Runājot par Covid–19 ietekmi uz uzņēmumu nākotni, prognozes ir dalītas. Vairumam nozaru tiek paredzēta salīdzinoši neliela lejupslīde, tomēr ir arī tādas nozares kā, tūrisms, viesnīcu bizness, sabiedriskā ēdināšana, kurām slimības ietekme uz ekonomiku varētu radīt arī ilglaicīgākas sekas.

Praksē kāda no indikatora esamība norāda uz vērtības samazinājuma pārbaudes nepieciešamību, tomēr nebūt vēl neliecina par to, ka tiešām pastāv vērtības samazinājums. Papildus noteikti jāņem vērā, ka vērtības samazinājuma pārbaudi SFPS pieprasa katru gadu veikt nemateriāliem aktīviem ar beztermiņa lietderīgās kalpošanas laiku un nemateriālajai vērtībai, kā arī tādiem aktīviem, kuriem iepriekš ir atzīts vērtības samazinājums. Vērtības samazinājuma indikatoriem turklāt jānorāda uz iespējamu ilgstošu vērtības samazinājumu arī nākotnē, t.i., nākotnes prognozēm jābūt pietiekami pesimistiskām.

Papildus jāņem vērā, ka ne vienmēr vērtības samazinājuma aprēķinu iespējams veikt katram individuālam aktīvam, jo atsevišķi tie var nenest būtisku labumu, tomēr kopā ar citiem aktīviem rada būtiskas saimnieciskās darbības naudas plūsmas un būtisku labumu sabiedrībai (piemēram, rūpnīcā esošās iepakošanas iekārtas vērtība, iespējams, jāvērtē kopā ar citu iepakošanas līnijas aprīkojumu). Šādas aktīvu grupas mēdz saukt par naudu ienesošām vienībām (cash generating unit) — tā ir mazākā identificējamā aktīvu grupa, kuras naudas plūsmu iespējams novērtēt atsevišķi.

Kā noteikt, vai vērtības samazinājums pastāv un kāds ir tā apmērs?

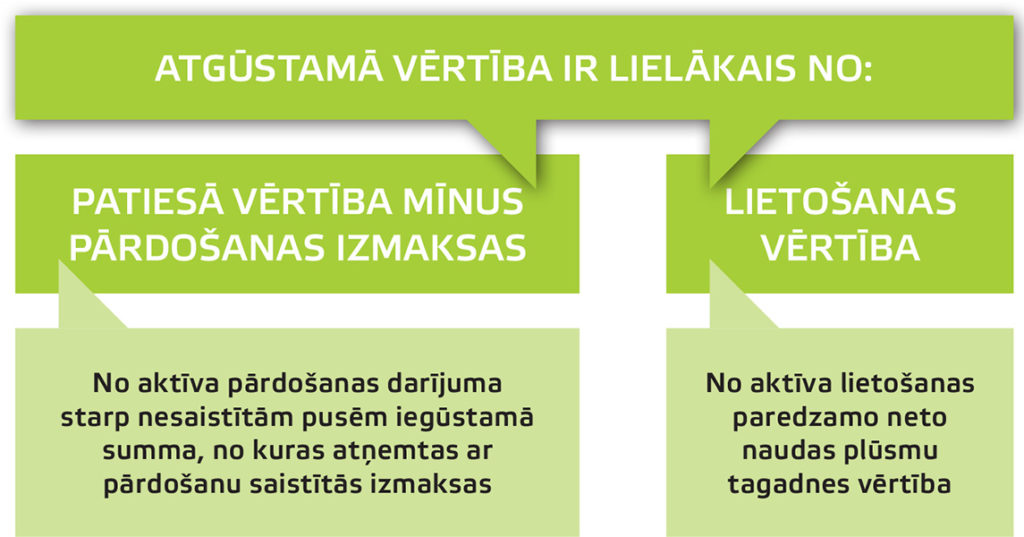

Vērtības samazinājumu nosaka, salīdzinot aktīva (vai naudas ienesošās vienības) uzskaites vērtību, t.i., bilances vērtību kādā konkrētā datumā, ar tā atgūstamo vērtību tajā pašā datumā. Atgūstamā vērtība ir lielākais no patiesās vērtības, no kuras atskaitītas pārdošanas izmaksas (fair value less costs to sell), un lietošanas vērtības (value in use). Izskatīsim katru no šiem lielumiem secīgi, tomēr svarīgi piezīmēt, ka, nosakot atgūstamo vērtību, uzņēmuma vadībai nav jāņem vērā tās plāni par tālāko darbību vai aktīva pārdošanu, t.i., tiek pieņemts, ka uzņēmuma vadība vienmēr rīkojas racionāli — ja ir izdevīgāk aktīvu pārdot nekā paturēt, SFPS pieņem tieši šādu rīcību par pamata scenāriju.

Patiesā vērtība mīnus pārdošanas izmaksas

Runājot par patieso vērtību, praksē to parasti nosaka sertificēts vērtētājs, jo uzņēmumu vadītājiem trūkst pieredzes un prasmes patiesās vērtības noteikšanā. Ņemot vērā sertificēta vērtētāja piesaistīšanas izmaksas, praksē novērota šī lieluma salīdzinoši reta izmantošana.

SFPS par labāko patiesās vērtības avotu un pierādījumu min aktīva vai aktīvu grupas cenu aktīvā tirgū, t.i., kotētu tirgus cenu. Ņemot vērā, ka kotēta tirgus cena Latvijas apstākļos pieejama reti, parasti patieso vērtību nosaka kā aplēsi, kas balstās un labāko pieejamo informāciju par iespējamo tirgus vērtību, piemēram, ņem vērā nesenus darījumus vai līdzīgu jaunu aktīvu tirgus vērtību (protams, ņemot vērā nolietojuma laiku).

Lietošanas vērtība

Lietošanas vērtību parasti nosaka, balstoties uz to, kādas nākotnē ir no aktīva lietošanas sagaidāmās neto naudas plūsmas, t.i., ieņēmumi mīnus izdevumi. Šī ir populārākā metode atgūstamās vērtības noteikšanai, jo prasa no vadības mazākas zināšanas nekā patiesās vērtības noteikšana un parasti ir izdarāma uzņēmuma paša spēkiem, tomēr prasa arī daudz pieņēmumu izdarīšanu un to pamatošanu.

Rēķinot nākotnes naudas plūsmas, jāņem vērā jebkādi ieņēmumi no aktīva paredzamās pārdošanas, ja tāda plānota, kā arī visi ieņēmumi un izdevumi, kurus konkrētais aktīvs vai aktīvu grupa rada, tomēr nav jāņem vērā procentu izdevumi, nolietojums un nenaudas izdevumi.

Nākotnes naudas plūsmu aprēķiniem jābūt saprātīgiem un balstītiem uz pamatotiem pieņēmumiem, ņemot vērā ekonomiskos apstākļus visā prognozēšanas periodā. Parasti tās tiek aplēstas nākamo piecu gadu periodam, un tajās nav atļauts ņemt vērā nākotnes restrukturizācijas vai plānotos aktīva uzlabojumus (jāatspoguļo situācija, kāda tā ir pie esošā aktīva stāvokļa arī nākotnē). Pēc prognozēšanas perioda beigām, t.i., pēc piektā gada, parasti tiek pieņemta aplēse par nemainīgu pieaugumu nākotnē.

Pēc nākotnes naudas plūsmu noteikšanas tā ir jādiskontē. Diskonta faktors vienmēr ir pirmsnodokļu likme, un tas parasti atbilst vidēji svērtai kapitāla cenai (WACC, weighted average cost of capital). Vidēji svērtā kapitāla cena parāda to, cik lielu procentuālo atdevi (peļņu un procentus) sagaida uzņēmuma īpašnieki un aizdevēji. No pieredzes zināms, ka vidēji svērtās kapitāla cenas noteikšana ir gana sarežģīta un balstās uz pieņēmumiem, kā arī analoģijām ar citiem industrijas uzņēmumiem.

Kas jāatzīst grāmatvedībā?

Zaudējumi no vērtības samazināšanās radušies tikai un vienīgi tad, ja aktīva atgūstamā vērtība ir mazāka par tā uzskaites vērtību bilancē. Ja rodas zaudējumi, tie jāatzīst nekavējoties.

Pamatprincips ir — aktīva uzskaites vērtība bilancē jāsamazina līdz atgūstamās vērtības apmēram un zaudējumi no vērtības samazināšanās nekavējoties jāatzīst peļņas vai zaudējumu aprēķinā, izņemot gadījumus, kad aktīvs ir iepriekš pārvērtēts. Šādā situācijā zaudējumi jāatzīst kā pārvērtēšanas rezerves samazinājums.

Pēc tam kad aktīva uzskaites vērtība bilancē ir samazināta līdz atgūstamās vērtības apmēram, aktīvam jāpiemēro nolietojums atbilstoši tā jaunajai uzskaites vērtībai un aplēstajam lietderīgās lietošanas laikam.

Ja vērtības samazinājumu rēķināja naudas plūsmu ienesošo vienību līmenī, tad vērtības samazinājums jāsadala proporcionāli starp šajā vienībā ietilpstošiem aktīviem, ņemot vērā to, ka aktīva samazinātā uzskaites vērtību nevar būt zemāka par augstāko no šīm vērtībām:

atsevišķa aktīva patiesā vērtība, no kuras atņemtas pārdošanas izmaksas;

atsevišķa aktīva lietošanas vērtība;

nulle.

PIEMĒRS

Kā atspoguļot vērtības samazinājumu grāmatvedībā?

Situācija:

Uzņēmuma bilancē ir zeme, kuru izmanto autostāvvietas vajadzībām un iznomā. Zemes bilances vērtība ir 1 200 000 EUR (zemes iegādes vērtība). Uzņēmuma vadība ir pasūtījusi neatkarīgu sertificēta vērtētāja vērtējumu, ar kuru noteikts, ka zemes patiesā vērtība mīnus pārdošanas izmaksas sastāda 1 050 000 EUR, savukārt, rēķinot nākotnes neto naudas plūsmu tagadnes vērtību no zemes izmantošanas autostāvvietas mērķiem, iegūta vērtība 950 000 EUR (lietošanas vērtība).

Risinājums:

Patiesā vērtība mīnus pārdošanas izmaksas ir 1 050 000 EUR, kas ir lielāka nekā lietošanas vērtība 950 000 EUR. Tātad secināms, ka atgūstamā vērtība ir 1 050 000 EUR.Salīdzinot bilances vērtību un atgūstamo vērtību, redzam, ka bilances vērtība 1 200 000 EUR ir lielāka nekā atgūstamā vērtība, līdz ar to uzņēmumam jāatzīst vērtības samazinājums 150 000 EUR apmērā (1 200 000 EUR – 1 050 000 EUR).

Grāmatojumi:

D Zaudējumi no ilgtermiņa aktīvu vērtības samazinājuma (peļņas vai zaudējumu aprēķins) 150 000 EUR

K Zeme (bilances aktīvs) 150 000 EUR

Vai vērtības samazinājumu var apvērst?

Protams, var, tomēr jāņem vērā daži nosacījumi. Vērtības samazinājumu var apvērst tikai tad, ja ir pierādījumi par to, ka faktori, kas bija pamatā tā sākotnējai atzīšanai, ir mainījušies. Piemēram, ekonomikas nozīmīgu lejupslīdi ir nomainījusi ekonomikas izaugsme.

Ja šādi faktori pastāv, tad iepriekš atzītu zaudējumu no vērtības samazinājuma apvērsi nepieciešams atzīt nekavējoties ienākumu pārskatā un aktīva uzskaites vērtību nepieciešams palielināt līdz tā atgūstamajai vērtībai. Tomēr jāņem vērā, ka aktīva uzskaites vērtību nevar palielināt augstāk par tā vēsturisko uzskaites vērtību, jeb vērtību pēc nolietojuma atskaitīšanas, kādā aktīvs būtu uzskaitīts, ja iepriekš netiktu atzīti zaudējumi no tā vērtības samazinājuma.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Covid–19 radītās ekonomiskās lejupslīdes sakarā arvien biežāk revidenti, finansisti un grāmatveži runā par ilgtermiņa aktīvu — tādu kā nemateriālā vērtība, zeme, ēkas, ražošanas iekārtas — vērtības samazināšanos. Kāpēc ekonomiskā lejupslīde ir saistāma ar aktīvu vērtību, un kā šo samazinājumu noteikt? Kas ir aktīvu vērtības samazinājums? Saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likumu (GPKGPL) vērtības samazinājumu veido "korekcijas, kuras veic, lai norādītu aktīvu vērtības samazinājumu bilances datumā, neatkarīgi no tā, vai šis vērtības samazinājums…

Covid–19 radītās ekonomiskās lejupslīdes sakarā arvien biežāk revidenti, finansisti un grāmatveži runā par ilgtermiņa aktīvu — tādu kā nemateriālā vērtība, zeme, ēkas, ražošanas iekārtas — vērtības samazināšanos. Kāpēc ekonomiskā lejupslīde ir saistāma ar aktīvu vērtību, un kā šo samazinājumu noteikt? Kas ir aktīvu vērtības samazinājums? Saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likumu (GPKGPL) vērtības samazinājumu veido "korekcijas, kuras veic, lai norādītu aktīvu vērtības samazinājumu bilances datumā, neatkarīgi no tā, vai šis vērtības samazinājums…