Izveidot kontu

Laipni gaidīti! reģistrēties kontam

Parole tiks nosūtīta uz e-pastu.

Paroles atgūšana

Atgūt savu paroli

Parole tiks nosūtīta uz e-pastu.

Kā pārskatos uzrādāma uzkrājošā apdrošināšana un iemaksas privātajos pensijas fondos?

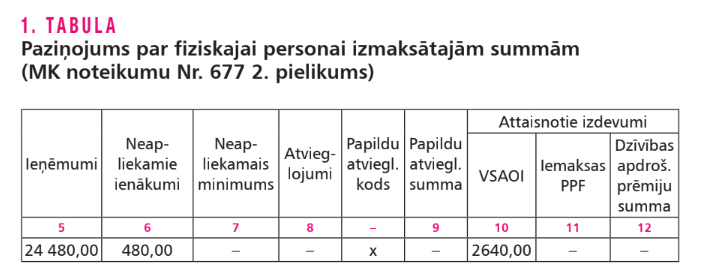

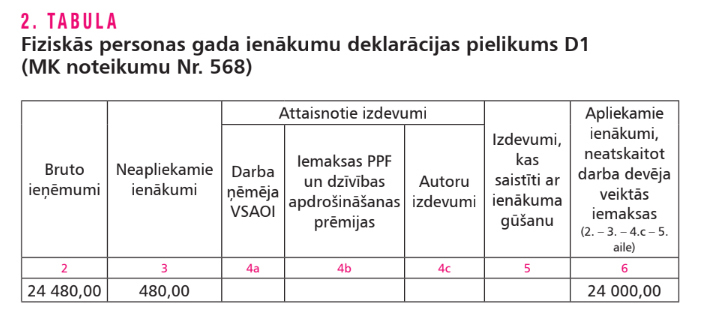

Pirmā situācija Darbinieka alga 2000,00 eiro. Nodokļa grāmatiņa iesniegta, darba ņēmēja VSAOI likme – 11%, minimums netiek piemērots, apgādājamo personu nav. Par šo darbinieku uzņēmums veic dzīvības apdrošināšanas prēmiju iemaksas (uzkrājošā apdrošināšana) vai privātajā pensijas fondā 40,00 eiro mēnesī. Darba devējs no darbinieka mēneša darba ienākuma ir tiesīgs atskaitīt: - no darba devēja līdzekļiem darbinieka labā veiktās iemaksas privātajos pensiju fondos (..), kas kopā nepārsniedz 10% no maksātājam aprēķinātās bruto darba samaksas taksācijas gadā (..) Paziņojuma aizpildīšana tabula. Paziņojums par FP izmaksātajām summām (MK noteikumu Nr. 677 2. pielikums) Aizpildot…

Pirmā situācija Darbinieka alga 2000,00 eiro. Nodokļa grāmatiņa iesniegta, darba ņēmēja VSAOI likme – 11%, minimums netiek piemērots, apgādājamo personu nav. Par šo darbinieku uzņēmums veic dzīvības apdrošināšanas prēmiju iemaksas (uzkrājošā apdrošināšana) vai privātajā pensijas fondā 40,00 eiro mēnesī. Darba devējs no darbinieka mēneša darba ienākuma ir tiesīgs atskaitīt: - no darba devēja līdzekļiem darbinieka labā veiktās iemaksas privātajos pensiju fondos (..), kas kopā nepārsniedz 10% no maksātājam aprēķinātās bruto darba samaksas taksācijas gadā (..) Paziņojuma aizpildīšana tabula. Paziņojums par FP izmaksātajām summām (MK noteikumu Nr. 677 2. pielikums) Aizpildot…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

|

E-BILANCE par 12 € / mēnesī ABONĒT | |

| Izmēģini 30 dienas tikai par 1€ vai pērc komplektu esošā abonementa papildināšanai Jau ir E-BILANCE abonements? Pieslēdzies |

.

Pierakstīties

Lūdzu, ielogojieties, lai komentētu

0 Komentāri

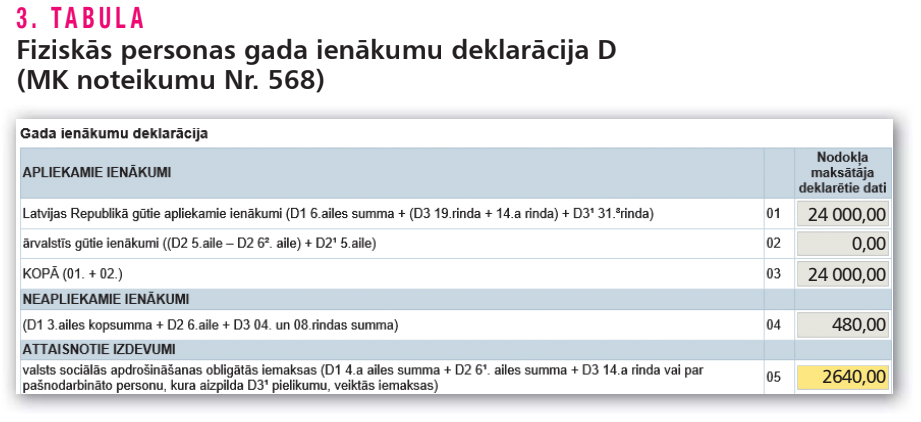

Aizpildot gada ienākumu deklarāciju D, tās 1. rindā uzrāda apliekamo ienākumu no D1 pielikuma 6. ailes (šeit – 24 000 eiro), bet 4. rindā “Neapliekamie ienākumi” norāda neapliekamos ienākumus 480,00 eiro no deklarācijas D1 pielikuma 3. ailes. Sk. 3. tabulu:

Aizpildot gada ienākumu deklarāciju D, tās 1. rindā uzrāda apliekamo ienākumu no D1 pielikuma 6. ailes (šeit – 24 000 eiro), bet 4. rindā “Neapliekamie ienākumi” norāda neapliekamos ienākumus 480,00 eiro no deklarācijas D1 pielikuma 3. ailes. Sk. 3. tabulu: