Maija Grebenko, Mg.sci.oec.,

žurnāla Bilance galvenā redaktore

Katrs gads grāmatvežu (it īpaši) skatījumā ir atšķirīgs no iepriekšējiem. Tomēr 2021. gads ir unikāls vairāku iemeslu dēļ. Pirmkārt (īpaši māņticīgajiem), tas vairs nav garais gads. Svētku dienas (kopā ar pirmssvētku dienām) pārbīdījās nedēļas ietvaros, un tas prasīja papildu uzmanību aprēķinos. Palielinājās minimālā mēneša alga (500 eiro), kas ietekmēs arī minimālo stundas tarifa likmi, vienlaikus veikti grozījumi prognozējamā neapliekamā minimuma noteikšanas noteikumos. Diemžēl šogad Labklājības ministrijas (LM) mājaslapā vairs nav atrodamas tabulas ar minimālās stundas tarifa likmes aprēķinu dažādiem nodarbinātības veidiem…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Katrs gads grāmatvežu (it īpaši) skatījumā ir atšķirīgs no iepriekšējiem. Tomēr 2021. gads ir unikāls vairāku iemeslu dēļ. Pirmkārt (īpaši māņticīgajiem), tas vairs nav garais gads. Svētku dienas (kopā ar pirmssvētku dienām) pārbīdījās nedēļas ietvaros, un tas prasīja papildu uzmanību aprēķinos. Palielinājās minimālā mēneša alga (500 eiro), kas ietekmēs arī minimālo stundas tarifa likmi, vienlaikus veikti grozījumi prognozējamā neapliekamā minimuma noteikšanas noteikumos. Diemžēl šogad Labklājības ministrijas (LM) mājaslapā vairs nav atrodamas tabulas ar minimālās stundas tarifa likmes aprēķinu dažādiem nodarbinātības veidiem (par to — turpmāk).

Un, ja ar to vēl par maz, atgādinu, ka veikti būtiski grozījumi likumā "Par iedzīvotāju ienākuma nodokli" (IIN) un likumā "Par valsts sociālo apdrošināšanu" (VSA). Savukārt pēdējo divu likumu grozījumi ir saistīti gan ar vienkāršiem darba ņēmējiem, gan ar mikrouzņēmumu nodokļa maksātāja darbiniekiem (un īpašnieku), gan ar autoratlīdzības saņēmējiem, gan ar pašnodarbinātajām personām. Vēl viens dokuments, kas būs aktuāls algas grāmatvedim, ir Ministru kabineta (MK) noteikumi par sociālo iemaksu likmju sadalījumu, jo standarta likme ir samazināta par vienu procentpunktu (par pusi no tā mazāk būs jāmaksā gan darba ņēmējam, gan darba devējam).

Par darba laika kalendāru

Latvijas grāmatveži ir pieraduši izmantot Māra Lingas veidoto kalendāru un turpina vadīties pēc tajā iekļautās informācijas. Atzīstu — man arī tas patīk, diemžēl šogad kalendāru veido jau citi...

Arvien likumdošanas līmenī nav atrisināts jautājums par Darba likuma (DL) pamata definīciju: kas ir normālais darba laiks.

DL 131. pantānoteikts: darbinieka normālais dienas darba laiks nedrīkst pārsniegt astoņas stundas, bet normālais nedēļas darba laiks — 40 stundas. Dienas darba laiks šā likuma izpratnē ir darba laiks diennakts periodā (ir arī darba apstākļi, kad par normālo darba laiku uzskata 35 darba stundas nedēļā). Ilgus gadus šāda definīcija netraucēja strādāt un par "normālo darba laiku" grāmatveži uzskatīja nedēļas darba dienas, izņemot svētku dienas.

Situācija mainījās 2015. gada 24. novembrī, Ministru kabineta noteikumi Nr. 656 "Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu" stājās spēkā 2016. gada 1. janvārī. Protams, likumam ir prioritāte pār MK noteikumiem, tomēr šie noteikumi skaidro likuma normas piemērošanu! Un MK noteikumos viennozīmīgi noteikts, ka normālā darba laika stundu skaits mēnesī (piecu dienu darba nedēļa un 40 stundas nedēļā vai piecu dienu darba nedēļa un 35 stundas nedēļā, vai sešu dienu darba nedēļa un 40 stundas nedēļā, vai sešu dienu darba nedēļa un 35 stundas nedēļā), tai skaitā svētku dienu stundu skaits, ja darbinieks neveic darbu svētku dienā, kas iekrīt darbiniekam noteiktajā darba dienā. Tātad jebkurā gadījumā tās ir 40 vai 35 stundas!

Nākas vien atkārtot: sakarā ar to, ka grāmatvežiem DL velta vienīgus MK noteikumus (nav izstrādāti citi MK noteikumi, kas skaidrotu aprēķinus), jāvadās vien no tā, kas ir, — no MK noteikumiem Nr. 656.

Faktiski tas vien nozīmē, ka normālā darba laika nedēļā tiešām ir četrdesmit stundas, kuras visas

ir jānostrādā, ja nav svētku, vai

daļēji jāstrādā, jo citās dienās ir svētki.

Tomēr saskaņā ar DL 74. panta 1. daļas 8. punktu darbiniekam jāapmaksā gan nostrādātais (dienas, stundas), gan svētkos nenostrādātais (dienas, stundas) laiks, jo likuma 144. pantā noteikts, ka darbinieki netiek nodarbināti likumā noteiktajās svētku dienās.

NB!Jāatzīmē dīvaina situācija, kas saistīta ar DL normu par attaisnotās prombūtnes obligāto apmaksu. DL 74. panta 1. daļa nosaka vairākas (deviņas) situācijas, kad darbiniekiem atļauts nestrādāt, bet darba devēja pienākums — šo prombūtni apmaksāt. Tomēr ne par vienu no tiem nav tik daudz runāts, kā par astoto (nestrādāšanu svētkos) punktu!

Šīs normas sākotnējā redakcija bija attiecināma uz akorda algas saņēmējiem, proti, ja nebūtu aizliegts strādāt svētkos, darbinieks varētu nopelnīt vairāk. Darbinieks nav vainojams, ka darba diena sakrita ar svētkiem, tādēļ likums garantē, ka darba samaksa sastāvēs no divām daļām: par faktiski veikto darbu un par attaisnoto prombūtni. Turklāt arī darba devējs nevar ne ieviest, ne atcelt likumā paredzētās svētku dienas, un viņam nav pienākuma veikt papildu maksājumus par svētku dienām. Tieši tādēļ pieņemts lēmums par mēneša kopējo apmaksu.

Protams, ir noteikta apmaksa par darbu svētku dienā: ja saskaņā ar grafiku būtu jāstrādā svētkos, darbiniekam jāapmaksā gan nostrādātais laiks, gan jānodrošina piemaksa vismaz 100% apmērā.

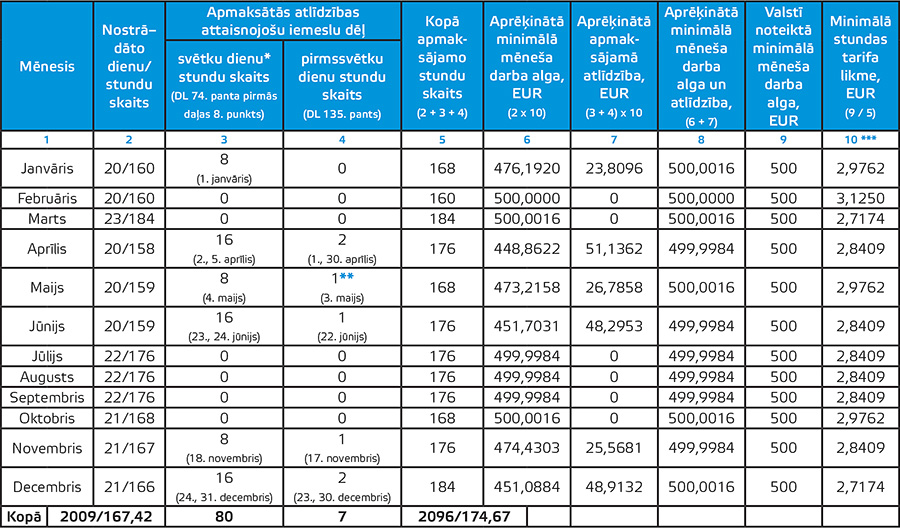

Diemžēl nevaru piedāvāt Labklājības ministrijas izstrādāto tabulu ar minimālās stundas tarifa likmes noteikšanu (pagaidām tās nav), tādēļ izrēķināju to patstāvīgi, ņemot vērā to pašu algoritmu (sk. tabulu).

Normālā darba laika ietvaros minimālās stundas tarifa likmes pa 2021. gada mēnešiem

Minimālās stundas tarifa likmes apmērs darbiniekiem, kuri strādā 5 darba dienu nedēļu un 40 stundas nedēļā pa 2021. gada mēnešiem (saskaņā ar Darba likuma (DL) 131. panta 1. punktu un 133. panta 1. punktu)

* Tabulā iekļautas svētku dienas/stundas, kas sakrīt ar darba dienām (no pirmdienas līdz piektdienai).

** Ja tiks pārcelta pirmssvētku diena 3.V uz 8.V, diena arvien bija un būs pirmssvētku diena!

*** Precīzus aprēķinus nodrošina stundas likme (10. aile), kura noteikta ar četrām zīmēm pēc komata; noapaļošana 6. un 8. ailē nodrošina algu 500 eiro.

Piedāvāju salīdzināt tabulā stundu skaitu 2. ailē ar 5. aili. Atšķirība saistīta ar to, ka otrajā ailē uzrādīts stundu skaits, kas jānostrādā, bet piektajā — kas jāapmaksā. Starpību veido svētku dienās esošās stundas un pirmssvētku dienā nenostrādātā stunda (kaut gan par to DL tiešā veidā nekas nav teikts). Turklāt šādai attieksmei jābūt nodrošinātai jebkuram darbiniekam, ja vien darba līgumā noteikts normālais darba laiks un darbinieks šo laiku ir nostrādājis.

Piemēram, 2021. gada maijā biroja darbiniekam (kas parasti svētkos nestrādā) būtu jābūt darba vietā 159 stundas, bet grāmatvedim jāapmaksā papildus 8 attaisnotās prombūtnes stundas (par 4. maiju) un pirmssvētku dienas (3. maijā) nenostrādāto stundu, kopā 168 stundas.

Tieši pēc tāda principa jāapmaksā cita darbinieka, kam noteikta summētā darba laika uzskaite, nostrādātais laiks. Arī tam normālais darba laiks ir (159+8+1). Pēc grafika šis darbinieks nav strādājis svētku dienā, bet nostrādātais darba laiks maijā ir 160 stundu, no kurām par 159 stundām jāmaksā "alga", bet par 8 stundām — atlīdzība par attaisnoto prombūtni. Savukārt viena stunda ir virsstunda (summētā darba laika uzskaitē darba laiks pirmssvētku dienā nav saīsināms). Proti, abiem darbiniekiem jāstrādā vienāds stundu skaits. Šāds viedoklis izteikts Latvijas Republikas Senāta Administratīvo lietu departamenta 2019. gada 5. jūlija spriedumā lietā Nr. A420224216, SKA–433/2019.

Kā noteiks prognozējamo neapliekamo minimumu 2021. gada sākumā

Vienkāršāk teikt, ka minimums tiks noteikts tāpat kā iepriekš, bet izmantojot citus skaitļus.

Neskatoties uz vairākiem brīdinājumiem un skaidrojumiem, kas jāņem vērā, lai nerastos nodokļa parāds, būtiska nodokļu maksātāju daļa nepievērsa tam uzmanību. Arī līdz šim brīdim tūkstošiem fizisko personu ir parādā budžetam lielāku vai mazāku nepamatoti mazākā summā ieturēto iedzīvotāju ienākuma nodokli (IIN).

Arvien paliek spēkā princips, ka VID nosaka prognozēto minimumu pēc iepriekšējos periodos gūtajiem apliekamajiem ar IIN ieņēmumiem divas reizes gadā (no janvāra līdz jūlijam1 un no augusta līdz decembrim1), bet trešo reizi notiek nodokļa precizēšana visam gadam. Neviens darba ņēmējs nepiedalās šajā procesā, bet pastāv iespēja vērsties Valsts ieņēmumu dienestā (VID) pēc aprēķinātās summas noskaidrošanas. Nākamais moments saistīts ar to, ka Ministru kabineta apstiprinātā maksimālā minimuma summa (3600 eiro gadā vai 300 eiro mēnesī) tiek piemērota līdz MK noteikumos Nr. 656 noteiktai gada laikā gūtajai ieņēmumu summai (2021. gadā — 21 600 eiro vai 1800 eiro mēnesī).

2021.

Ieņēmumu bruto summai līdz 500 eiro mēnesī

(līdz 6000 eiro gadā)

Ieņēmumu bruto summai līdz 1800 eiro mēnesī

(gadā 21 600)(bija līdz 1200 eiro mēnesī)

Kā redzam, visi skaitļi ir definēti MK noteikumos un gada laikā nemainīgi, izņemot konkrētās personas faktiskos ieņēmumus, kas palielināti par sešiem procentiem (koeficients 1,06). Palielināšana saistīta gan ar to, ka reālajā dzīvē algas tiešām palielinās, gan ar to, ka šāds risinājums pasargā strādājošo no lielākas minimuma summas piemērošanas, kas var rezultēties ar IIN parādu.

Precizēts arī 2021. gadā piemērojamais proporcionalitātes koeficients.

2021. gadā tas būs 0,23077 =3600 (21600 – 6000).

1. piemērs

Ja darba ņēmēja vidējie ieņēmumi pirmajā periodā sasniedza tikai 500 eiro vai bija pat mazāki, VID, izmantojot EDS, atsūtījis informāciju par maksimālo minimuma summu — 300 eiro mēnesī.

Šādam darbiniekam ieteicams sekot savu ieņēmumu svārstībām, proti, ja tie sāks pārsniegt 500 eiro (bruto summa), jārisina jautājums par minimuma samazināšanu vai atcelšanu, jo nepamatoti liela minimuma summa dos labumu "šobrīd", bet izveidos IIN parādu, kuru VID noteikti atprasīs. Ja ieņēmumi nepalielinājās, bet minimums bija samazināts, darbiniekam VID atmaksās ieturēto nodokli (pārbaudīts).

2. piemērs

Noteiksim prognozētā neapliekamā minimuma (PNmin.mēn.) summu 2021. gada pirmajiem 7 mēnešiem (pirmais aprēķins) darbiniekam, kura mēneša vidējie ieņēmumi (no pirms/pirmstaksācijas gada 1. X līdz pirmstaksācijas gada 30. IX*)) bijuši 800 eiro:

PNmin.mēn. = (3600 – 0,23077 × (800 × 12 × 1,06 – 6000)) / 12 = 219,69 eiro

Paskaidrojums:

reizinājums (800 × 12) nozīmē to, ka personai iepriekšējā 12 mēnešu periodā varētu būt ieņēmumi ne katru mēnesi, bet aprēķinā visas summas izmantojamas, pārrēķinot tās gada periodam.

3. piemērs

Ja ieņēmumi pieaug, minimums pakāpeniski samazinās, līdz pavisam zūd pie summas 1800 eiro (21 600 eiro gadā). Noteiksim minimumu personai, kuras vidējie ieņēmumi pirmajā periodā bijuši 1600 eiro mēnesī:

PNmin.mēn. = (3600 – 0,23077 × (1600 × 12 × 1,06 – 6000)) / 12 = 24,00 eiro

Neskatoties uz to, ka VID paziņos arī šādu neapliekamo minimumu, būtu ieteicams no tā atteikties (nekur nepazudīs, ja tomēr pēc gada aprēķina pienāksies). Labums no tā piemērošanas nav būtisks (24 × 20% = 4,80 eiro mēnesī), bet risks kļūt par parādnieku — ievērojams (lielas algas mēdz būtiski svārstīties).

VID paziņotais neapliekamais minimums var pazust

Atgādinu, ka VID, gūstot informāciju par to, ka personas ieņēmumi sasnieguši MK noteikto gada apliekamā ienākuma apmēru, virs kura nepiemēro gada diferencēto neapliekamo minimumu (2021. gadā — 21 600 eiro), arī gada vidū (triju darba dienu laikā) var atcelt iepriekš paziņoto neapliekamo minimumu līdz pat taksācijas gada 31. decembrim. Tātad grāmatvedis neapliekamo minimumu drīkst piemērot līdz paziņojuma brīdim. Diemžēl tā ir kārtējā slodze grāmatvedim — sekot informācijai, jo, ja VID paziņojums tiks ignorēts, nepamanīts vai neņemts vērā, VID paziņos darbiniekam par parādu un vainīgais tiks noskaidrots.

NB! Neapliekamo minimumu iespaido visi ieņēmumi, arī tādi, kuriem tiek piemērotas mazākas IIN likmes. To neiespaido tikai neapliekamie ieņēmumi, patentmaksātāja ieņēmumi un ieņēmumi, par kuriem samaksāts MUN. Turklāt jāņem vērā bruto (aprēķinātās), nevis izmaksātās summas.

Tādēļ, ja darbinieks nāk konsultēties pie grāmatveža, kādu minimumu izvēlēties vai no tā atteikties vispār, viņš ir jābrīdina par pilnīgu un godprātīgu atklātību par visiem saviem ieņēmumiem.

Minimuma summas ierobežojums otrajā periodā

Nosakot neapliekamo minimumu otrajam periodam, VID ņem vērā ieņēmumus, kuri ir tuvāki 2021. gadam (reālāki), pārrēķina (attiecina) tos no sešiem mēnešiem uz veselu gadu, nosaka minimumu visam 2021. gadam. Bet, pirms noteikt, vai gada pēdējiem pieciem mēnešiem "palika" kāda daļa no minimuma, nepieciešams šo otro minimumu salīdzināt ar pirmā minimuma summu, kas jau bija piemērota janvāra — jūlija periodā. Tātad var izveidoties situācija, kad periodā no augusta līdz decembrim minimums vēl tiks piemērots, bet nav izslēdzama situācija, ka minimums jau ir pilnīgi izmantots, kā arī izmantots ar uzviju.

Tādējādi ir saprotama nepieciešamība precizēt neapliekamo minimumu, ņemot vērā visus taksācijas gada laikā gūtos apliekamos ieņēmumus.

Un lieta nav tikai tajā, ka alga bijusi "par lielu". Ja uzmanīgi pavēro periodus, kurus izmanto prognozēs, var pamanīt, ka jebkurā gadā, tai skaitā 2021. gadā, no jūnija līdz decembrim gūtie ieņēmumi nekādā mērā neiespaido neapliekamā minimuma aprēķinu! Aprēķinā šie periodi vienkārši nefigurē. Tieši tādēļ lielo algu saņēmējiem ir ieteicams neizmantot minimumu, tas nekur nepazudīs, ja pienāksies, tad arī saņemsiet, bet mazliet vēlāk!

Un tagad par īpatnējo gadījumu: pieņemsim, ka gada sākumā VID paziņotais minimums ir nulle. Vai var veidoties situācija, kad gada pēdējos piecos mēnešos drīkstētu piemērot visa gada neapliekamo minimumu? Iepriekšējās reformas ietvaros šādi gadījumi bijuši, bet pašreiz tas ir izlabots. Proti, lai mazinātu risku kļūt par nodokļa parādnieku, MK noteikumos Nr. 676 (par minimuma aprēķināšanu) noteikts ierobežojums: gada pēdējos piecos mēnešos piemērojamais neapliekamais minimums nedrīkst pārsniegt 1/12 daļu no gada minimuma summas (ne vairāk par 300 eiro). Arī tādēļ ir nepieciešams VID trešais minimuma pārrēķins.

Atgādinu, ka likumā ir noteikta minimuma gada summa, nevis mēneša, kaut arī to piemēro pa mēnešiem.

Vienīgi jāatceras, ka VID, nosakot darbinieka ieņēmumiem atbilstošu minimumu par taksācijas gadu, ņem vērā visu ieņēmumu kopsummu gada laikā.

IIN likme: 20% vai 23%

Palicis spēkā ierobežojums ieņēmumu summai, pārsniedzot kuru IIN likme 20% apmērā kļūst par 23% likmi, — tas arvien ir 1667 eiro. Tikai pats darbinieks var zināt, vai vidēji mēnesī no gada sākuma var iznākt šāda summa, un laikus paziņot ienākumu izmaksātājiem, lai tie sāktu piemērot lielāku IIN likmi (arī tad, ja likums pieļauj piemērot 20% likmi).

Piemēram, darbinieks darba devējam var iesniegt nodokļa grāmatiņu, bet lūgt piemērot 23% likmi, vai autoratlīdzības izmaksātājam lūgt piemērot lielāku likmi. Tas pats ar sociālajiem pabalstiem, jo IIN likuma 15. pants visiem tajā minētajiem ieņēmumiem nosaka likmi 20% (līdz ieņēmumu summa sasniedz 1667 eiro).

To var izdarīt divējādi: iesniegt ienākuma izmaksātājam rakstveida iesniegumu vai atzīmēt EDS algas nodokļa grāmatiņā — 23%.

NB!Diemžēl arī šāda piesardzība nedod simtprocentīgu garantiju, ka neizveidosies nodokļa parāds. Tiesa gan, tas attiecas tikai uz tādām ieņēmumu summām, kas saņēmēju padara par Solidaritātes nodokļa likuma subjektu — pārsniedz 62 800 eiro gadā. Saņemot šādas summas, IIN tiks piemērots 31% (2021. gada likme) apmērā no summas, kas pārsniedz 62 800 eiro, un gandrīz vienmēr tas būs zināms, gadam beidzoties, jo gada laikā piemēro tikai 20% un 23% likmi.

IIN atvieglojumi, papildu atvieglojumi, VSAOI likmes

1848 eiro gadā (154 eiro mēnesī) — personai, kurai noteikta I vai II invaliditātes grupa;

1440 eiro gadā (120 eiro mēnesī) — personai, kurai noteikta III invaliditātes grupa.

Personai, kurai saskaņā ar likumu "Par politiski represētās personas statusa noteikšanu komunistiskajā un nacistiskajā režīmā cietušajiem" noteikts politiski represētās personas statuss, un personai, kurai saskaņā ar likumu "Par nacionālās pretošanās kustības dalībnieka statusu" noteikts nacionālās pretošanās kustības dalībnieka statuss, ir tiesības uz nodokļa papildu atvieglojumu 1848 eiro gadā (154 eiro mēnesī).

Parasti atvieglojumus piemēro darbavietā, kur ir atzīmēta algas nodokļa grāmatiņa, bet, ja personai nav darba attiecību, grāmatiņu var iesniegt VSAA, kur atvieglojumi samazinās IIN, ja vien to pieļaus pensijas apmērs.

Ja atvieglojumi vai papildu atvieglojumi netika izmantoti gada laikā, IIN atgūstams, iesniedzot gada ienākumu deklarāciju.

NB! VID atmaksā tikai to IIN (vai tā daļu), kas gada laikā bija samaksāts budžetā.

Kuras darba dienas tiks pārceltas

Šādiem gadījumiem Darba likumā paredzēta 133. panta 4. daļa:

Ja darba nedēļas ietvaros viena darba diena iekrīt starp svētku dienu un nedēļas atpūtas laiku, darba devējs šo darba dienu var noteikt par brīvdienu un pārcelt to uz sestdienu tajā pašā nedēļā vai citā nedēļā tā paša mēneša ietvaros. No valsts budžeta finansējamo institūciju darbiniekiem, kuriem noteikta piecu dienu darba nedēļa no pirmdienas līdz piektdienai, Ministru kabinets rīkojumu par darba dienas pārcelšanu izdod par nākamo gadu ne vēlāk kā līdz kārtējā gada 1. jūlijam.

1. Pamatojoties uz Darba likuma 133. panta ceturto daļu, no valsts budžeta finansējamās institūcijās, kurās noteikta piecu dienu darba nedēļa no pirmdienas līdz piektdienai, pārcelt:

darba dienu no pirmdienas, 2021. gada 3. maija, uz sestdienu, 2021. gada 8. maiju,

darba dienu no piektdienas, 2021. gada 25. jūnija, uz sestdienu, 2021. gada 19. jūniju, un

darba dienu no piektdienas, 2021. gada 19. novembra, uz sestdienu, 2021. gada 13. novembri.

2. Ieteikt visām pašvaldībām, komersantiem un organizācijām, nosakot darba un atpūtas laiku, ievērot šā rīkojuma 1. punktu.

1 Ņemti vērā ieņēmumi no 2019. gada 1. oktobra līdz 2020. gada 30. septembrim (netiek ņemti vērā ieņēmumi no kapitāla pieauguma) un no 2020. gada 1. decembra līdz 2021. gada 31. maijam (netiek ņemti vērā ieņēmumi no kapitāla pieauguma 2020. gada decembrī).

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Katrs gads grāmatvežu (it īpaši) skatījumā ir atšķirīgs no iepriekšējiem. Tomēr 2021. gads ir unikāls vairāku iemeslu dēļ. Pirmkārt (īpaši māņticīgajiem), tas vairs nav garais gads. Svētku dienas (kopā ar pirmssvētku dienām) pārbīdījās nedēļas ietvaros, un tas prasīja papildu uzmanību aprēķinos. Palielinājās minimālā mēneša alga (500 eiro), kas ietekmēs arī minimālo stundas tarifa likmi, vienlaikus veikti grozījumi prognozējamā neapliekamā minimuma noteikšanas noteikumos. Diemžēl šogad Labklājības ministrijas (LM) mājaslapā vairs nav atrodamas tabulas ar minimālās stundas tarifa likmes aprēķinu dažādiem nodarbinātības veidiem…

Katrs gads grāmatvežu (it īpaši) skatījumā ir atšķirīgs no iepriekšējiem. Tomēr 2021. gads ir unikāls vairāku iemeslu dēļ. Pirmkārt (īpaši māņticīgajiem), tas vairs nav garais gads. Svētku dienas (kopā ar pirmssvētku dienām) pārbīdījās nedēļas ietvaros, un tas prasīja papildu uzmanību aprēķinos. Palielinājās minimālā mēneša alga (500 eiro), kas ietekmēs arī minimālo stundas tarifa likmi, vienlaikus veikti grozījumi prognozējamā neapliekamā minimuma noteikšanas noteikumos. Diemžēl šogad Labklājības ministrijas (LM) mājaslapā vairs nav atrodamas tabulas ar minimālās stundas tarifa likmes aprēķinu dažādiem nodarbinātības veidiem…