Grāmatveži jau ir pamanījuši, ka darba samaksas (t. sk. algas) aprēķinam 2018. gadā piemīt dažas īpatnības. Savukārt, ja neizprot šo īpatnību iemeslu un būtību, pieaug varbūtība kļūdīties. Kļūdu dēļ rodas konflikti starp grāmatvedi, darbiniekiem un vadītājiem. Likumdevēja piedāvātais fizisko personu ienākuma nodokļa noteikšanas algoritms teorētiskā līmenī vēl varētu būt pieņemams, bet izskaidrot to veikšanu nespeciālistam (darbiniekam, vadītājam) būs pagrūti, tāpēc jāizsaka līdzjūtība grāmatvežiem. Pirmā reakcija Likuma projektā piedāvātā progresīvās IIN likmes piemērošana neizsauca negatīvu attieksmi. Sabiedrība jau sen gaidīja kārtību, kas noteiktu „bagātajiem” maksāt lielākus nodokļus. Protams,…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Raksta autore: MAIJA GREBENKO, Mg.sci.oec., žurnāla Bilance galvenā redaktore

Grāmatveži jau ir pamanījuši, ka darba samaksas (t. sk. algas) aprēķinam 2018. gadā piemīt dažas īpatnības. Savukārt, ja neizprot šo īpatnību iemeslu un būtību, pieaug varbūtība kļūdīties. Kļūdu dēļ rodas konflikti starp grāmatvedi, darbiniekiem un vadītājiem. Likumdevēja piedāvātais fizisko personu ienākuma nodokļa noteikšanas algoritms teorētiskā līmenī vēl varētu būt pieņemams, bet izskaidrot to veikšanu nespeciālistam (darbiniekam, vadītājam) būs pagrūti, tāpēc jāizsaka līdzjūtība grāmatvežiem.

Pirmā reakcija

Likuma projektā piedāvātā progresīvās IIN likmes piemērošana neizsauca negatīvu attieksmi. Sabiedrība jau sen gaidīja kārtību, kas noteiktu „bagātajiem” maksāt lielākus nodokļus. Protams, gandrīz katram bija savs viedoklis, kā to varētu izdarīt savādāk un, protams, „labāk”. Tomēr noteikums rēķināt IIN pēc 20% likmes no summām līdz 1667 eiro, bet no pārsnieguma daļas – pēc likmes 23% neizraisīja īpašu pretestību. Bet ar šo – reformas „prieki” tikai sākās.

Pētot likuma grozījumu anotācijās esošos aprēķinus, šoku izraisīja piemērs ar darbinieku, kam ir divas darbavietas.

Pirmajā darbavietā, kur bija iesniegta nodokļa grāmatiņa, algu aprēķināja kā parasti.

Otrajā darbavietā no algas vispirms aprēķināja ienākuma nodokli pēc likmes 23% uz tā pamata, ka nodokļa grāmatiņa nav iesniegta. Pēc tam noteica VSAOI no šīs algas, no iemaksām noteica IIN pēc likmes 20% un pirmo noteikto IIN koriģēja (samazināja) ar šo summu. Tas arī bijis IIN no otrās darbavietas algas.

Grāmatveži bija neizpratnē par šo darbību secību.

Sakarā ar to, ka analoģiskas situācijas būs sastopamas arī turpmāk, noskaidrosim, vai tiešām tā būtu jārīkojas, kāds tam ir iemesls un kādas – sekas.

Aprēķinu pamatprincipi

Skatīsimies nodokļu no darba samaksas (1), atlīdzības no uzņēmuma līguma (2) vai autoratlīdzības (3) noteikšanas principus pēc kārtas.

Aprēķinātajai summai no (1) un (2) ienākuma gada laikā tiek piemērotas divas IIN likmes – tas jau ir minēts raksta sākumā. Tomēr atgādināšu, ka šeit jāizpildās vēl vienam noteikumam: pie ienākuma izmaksātāja ir jābūt iesniegtai nodokļa grāmatiņai. Citādi IIN likme būs 23%. Izņēmums ir (3) summa, jo likums nosaka, ka autoru un izpildītāju ienākumam taksācijas gada laikā tiek piemērota 20% likme.

Protams, gadam beidzoties, fiziskās personas ienākumi tiks apkopoti, nodoklis precizēts (pārrēķināts), un var rasties pienākums to piemaksāt vai iespēja atgūt.

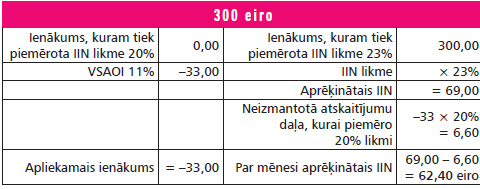

Nākamais princips: visas atskaitāmās summas, uz kurām fiziskai personai ir tiesības (VSAOI, neapliekamais minimums, atvieglojumi, attaisnotie izdevumi), vispirms tiek attiecinātas uz to ieņēmumu daļu, kurai piemēro IIN 20% likmi. Ja ieņēmumu summas nepietiek, aprēķina rezultātā rodas negatīvs skaitlis. Arī tam būs piemērota 20% likme, un ar šo summu būs samazināts nodoklis, kas noteikts no tās ieņēmumu daļas, no kuras IIN bija rēķināts pēc 23% likmes.

Pēc šāda skaidrojuma, ceru, būs vieglāk pieņemt algas aprēķina kārtību, kas aprakstīta Bilancē Nr. 2, 2018. g., 11. lpp.

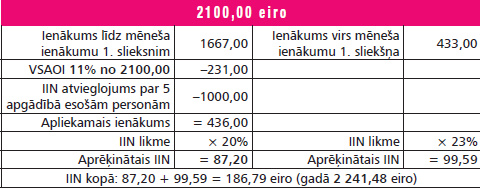

Visi atskaitījumi – tabulas kreisajā pusē! Veidojas negatīvs rezultāts, kuram piemērojam 20% likmi, un samazinām nodokli, kas aprēķināts, piemērojot 23% likmi. Turklāt šāds paņēmiens tiek izmantots gan gada laikā (mēneša ieņēmumiem), gan gadam beidzoties (kopsummai; sk. Bilancē Nr. 2, 2018. g., 12. lpp. – ja alga 2100 eiro).

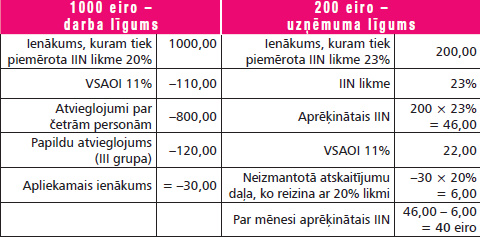

Šis pats princips attiecināms arī uz mazo piemēru 12. lpp. Tomēr šis piemērs (alga 1000 eiro un uzņēmuma līguma atlīdzība 200 eiro) prasa precizējumu. Negatīvais rezultāts (-30,00 eiro) ieņēmumu nepietiekamības dēļ ir ņemts vērā, precizējot IIN, kas aprēķināts no uzņēmuma līguma atlīdzības (par 6,00 eiro).

Bet kas palika nepamanīts? Kļūda ir tajā, ka no VSAOI 22,00 eiro vajadzēja aprēķināt IIN pēc likmes 20% (4,40 eiro) un analoģiski samazināt IIN no atlīdzības. Tādējādi mazajā tabulā aprēķinātajam IIN bija jābūt: 35,60 eiro (46,00 – 6,00 – 4,40).

Korekcijas loma

Piemērs, kad darbiniekam ir divas darbavietas un otrajā no tām tiek veikta IIN korekcija (nodoklis, kas bija aprēķināts, piemērojot 23% likmi, samazināts ar nodokli pēc likmes 20% no VSAOI summas) parasti izraisa jautājumu: kā grāmatvedis uzzinās, ka viņš ir „otrais” un ir jāpiemēro korekcija? Īstenībā nemaz nav jāzina savs „kārtas” numurs – pietiek ar to, ka darbavietā nav iesniegta nodokļa grāmatiņa.

Kāpēc ir vajadzīga šāda IIN korekcija? Atbilde ir pavisam vienkārša: piemērojot šādu aprēķinu (salīdzinoši ar parasto algas aprēķināšanas kārtību), tiek panākts, ka mēnesī nodoklis veidojas mazliet lielāks, savukārt izmaksājamā summa – mazliet mazāka.

300,00 – 33,00 – 62,40 (69,00 – 6,60 (20% no 33,00)) = 204,60 (ar 2018. g. korekciju).

Gadam beidzoties, pieaug varbūtība, ka IIN tiks atmaksāts (ja kopējie ieņēmumi gada laikā nepārsniegs 20 004 eiro), salīdzinoši ar to, ka nodoklis būtu jāpiemaksā. Neatkarīgi no iemesla nevienam nepatīk piemaksāt nodokļus, turklāt darbinieki šādos gadījumos bieži vien pārmetumus veltī tieši grāmatvedim.

Vēl viens iemesls „mīnusa” no tabulas kreisās puses pārcelšanai uz labo pusi saistīts ar to, ka tiesības uz atskaitījumiem tiek izmantotas tieši tajā mēnesī, kad tās radušās. Pirms 2018. gada bija jāgaida gada beigas, jāiesniedz gada deklarācija, un tad (saskaitot visus ieņēmumus) piemēroja tajā visu atskaitāmo labumu kopsummu (atvieglojumus un attaisnotos izdevumus). Arī šobrīd ir tādi attaisnotie izdevumi, kas arvien iekļaujami tikai gada deklarācijā, tomēr atmaksājamās/piemaksājamās summas ievērojami samazinātas.

Trešais iemesls – aprēķinu vienveidīgums, proti, vienāda pieeja (vienāds algoritms), veicot aprēķinus gan gada laikā, gan par visu gadu kopā.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Grāmatveži jau ir pamanījuši, ka darba samaksas (t. sk. algas) aprēķinam 2018. gadā piemīt dažas īpatnības. Savukārt, ja neizprot šo īpatnību iemeslu un būtību, pieaug varbūtība kļūdīties. Kļūdu dēļ rodas konflikti starp grāmatvedi, darbiniekiem un vadītājiem. Likumdevēja piedāvātais fizisko personu ienākuma nodokļa noteikšanas algoritms teorētiskā līmenī vēl varētu būt pieņemams, bet izskaidrot to veikšanu nespeciālistam (darbiniekam, vadītājam) būs pagrūti, tāpēc jāizsaka līdzjūtība grāmatvežiem. Pirmā reakcija Likuma projektā piedāvātā progresīvās IIN likmes piemērošana neizsauca negatīvu attieksmi. Sabiedrība jau sen gaidīja kārtību, kas noteiktu „bagātajiem” maksāt lielākus nodokļus. Protams,…

Grāmatveži jau ir pamanījuši, ka darba samaksas (t. sk. algas) aprēķinam 2018. gadā piemīt dažas īpatnības. Savukārt, ja neizprot šo īpatnību iemeslu un būtību, pieaug varbūtība kļūdīties. Kļūdu dēļ rodas konflikti starp grāmatvedi, darbiniekiem un vadītājiem. Likumdevēja piedāvātais fizisko personu ienākuma nodokļa noteikšanas algoritms teorētiskā līmenī vēl varētu būt pieņemams, bet izskaidrot to veikšanu nespeciālistam (darbiniekam, vadītājam) būs pagrūti, tāpēc jāizsaka līdzjūtība grāmatvežiem. Pirmā reakcija Likuma projektā piedāvātā progresīvās IIN likmes piemērošana neizsauca negatīvu attieksmi. Sabiedrība jau sen gaidīja kārtību, kas noteiktu „bagātajiem” maksāt lielākus nodokļus. Protams,…