Ar skatu nākotnē — laužam stereotipus par garlaicīgu grāmatveža darbu

Aiva Liakovičus, Mg.soc., SIA AI Konsultāciju birojs valdes locekle

Arvien vairāk grāmatvedības dzīvē ienāk mākslīgais intelekts (MI) vai dažādi digitālie risinājumi. Vairāki kolēģi jau iepriekšējos žurnāla numuros ir rakstījuši, kā digitalizācija jau atvieglo vai atvieglos nākotnē grāmatveža ikdienu, daudz dzirdam par digitālo transformāciju, procesu digitalizāciju u. tml. Arī es personīgi esmu PAR digitalizāciju, kas ir sinonīms vārdam efektivitāte. Tomēr, lai papētītu dziļāk, ko par digitalizāciju domā paši grāmatveži un grāmatvedības biroju vadītāji un īpašnieki, veicu…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Arvien vairāk grāmatvedības dzīvē ienāk mākslīgais intelekts (MI) vai dažādi digitālie risinājumi. Vairāki kolēģi jau iepriekšējos žurnāla numuros ir rakstījuši, kā digitalizācija jau atvieglo vai atvieglos nākotnē grāmatveža ikdienu, daudz dzirdam par digitālo transformāciju, procesu digitalizāciju u. tml. Arī es personīgi esmu PAR digitalizāciju, kas ir sinonīms vārdam efektivitāte. Tomēr, lai papētītu dziļāk, ko par digitalizāciju domā paši grāmatveži un grāmatvedības biroju vadītāji un īpašnieki, veicu grāmatvedības pakalpojumu sniedzēju un nozares ekspertu aptauju (n=135), kuras mērķis bija noskaidrot, vai, lietojot digitālos rīkus, iespējams paaugstināt grāmatvedības pakalpojumu sniedzēju biznesa efektivitāti, un kāda ir kopējā nostāja pret digitālajiem rīkiem.

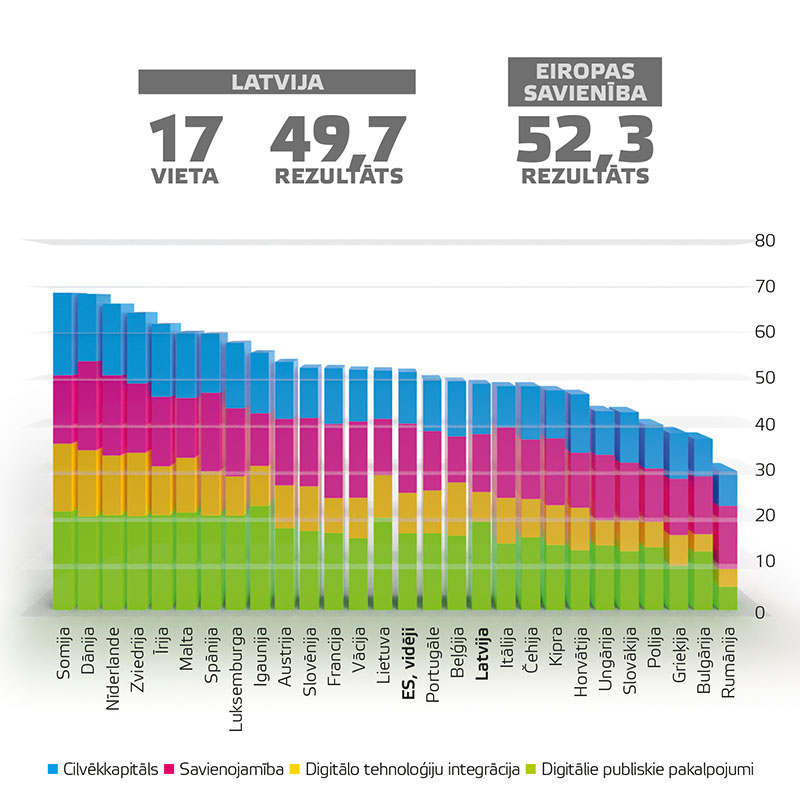

Latvijas vieta Eiropā — ir kur augt

Respondentu aptaujas rezultāti norādīja uz faktu, ka galvenais ārpakalpojumu grāmatveža uzdevums ir klienta datu apkopošana un ievadīšana uzskaites sistēmā, atskaišu un gada pārskatu sagatavošana un iesniegšana, kā arī konsultēšana nodokļu un citu saistīto normatīvo aktu piemērošanas jautājumos. Aptauju dalībnieki norādīja, ka no katra klienta individuālajām vēlmēm un izpratnes par grāmatveža uzdevumiem, funkcijām un lomu ir atkarīga grāmatveža padziļināta iesaiste klienta uzņēmuma saimnieciskās darbības analīzē un uzņēmuma darbības un attīstības jautājumos.

Interesanti, ka respondentu uzskatus par digitalizācijas pozitīvo ietekmi uz grāmatvedības uzskaiti neietekmēja ne vecuma grupa, ne pieredzes ilgums. Lielākā daļa norādīja, ka nepieciešamība pēc grāmatvedības datu digitalizācijas ir atkarīga no uzņēmuma lieluma un apstrādājamo dokumentu apjoma: nelielos uzņēmumos, kur dokumentu skaits nepārsniedz 25 vienības mēnesī, digitālie risinājumi nav efektīvi un ieguvumu nerada.

Praksē visbiežāk tiek izmantoti pašu grāmatvedības ārpakalpojumu uzņēmumu izstrādāti risinājumi apvienojumā ar tradicionālajām grāmatvedības programmās ietvertajām iespējām, bet šādu risinājumu ieviešana tiek saistīta ar papildizmaksām, kā arī ar iespējamām kļūdām, ja netiek veikta pilnvērtīga datu pārbaude.

Savukārt nozares atbildes liecina, ka mūsdienu tehnoloģiskā attīstība rada pozitīvus priekšnosacījumus, lai uzņēmumu grāmatvedības funkciju nodotu ārpakalpojumā, tomēr ļoti liela daļa no Latvijas grāmatvedības ārpakalpojumu sniegšanas uzņēmumiem ir uzskaites procesu digitalizācijas sākumposmā. Te vēlētos izteikt pieņēmumu, ka, veicot atkārtotu pētījumu, iespējams, varētu atrast korelāciju starp licencētajiem ārpakalpojumu sniedzējiem un aktīvāku procesu digitalizāciju. Iespējams, klāt 1. jūlijs — datums, kad visiem grāmatvedības ārpakalpojumu sniedzējiem jābūt licencētiem, — liek pakalpojumu sniedzējiem vairāk padomāt par to, kā kļūt efektīvākiem. Aptaujas analīzes rezultāti apliecināja, ka uzņēmumam, kurš vēlas digitalizēt grāmatvedības uzskaites procesus, primāri ir jāizglīto savi klienti, jo klienti bieži ir tie, kas nevēlas iesaistīties grāmatvedības dokumentu digitalizēšanā. Izskaidrot šo varētu ar samērā zemo digitālo pratība, kuru apliecina indekss «DESI 2022». Šajā indeksā Latvija no 27 valstīm ir ierindojusies 17. vietā («DESI 2020» — 19. vietā), krietni atpaliekot no Igaunijas — 9. vieta («DESI 2020» — 7. vieta) un arī Lietuvas — 15. vieta («DESI 2020» —14. vieta). Saskaņā ar «DESI 2022» analītiskajiem datiem Latvijā ir ļoti augsts savienojamības rādītājs, taču viens no zemākajiem, zem ES vidējā rādītāja, digitālās pratības rādītājiem, un tieši mazie un vidējie uzņēmumi (MVU) ļoti kūtri izmanto digitālās tehnoloģijas.

Digitālās ekonomikas un sabiedrības indekss (DESI), 2022. gada sarindojums

Avots: Digitālās ekonomikas un sabiedrības indekss 2022. gadā Latvija (ES dati)

Vairums respondentu uzskatīja, ka mūsdienās no grāmatveža tiek pieprasīts pārzināt aktuālās izmaiņas nodokļu politikā un biznesā, šo izmaiņu varbūtējo ietekmi uz klienta uzņēmumu. Savukārt nākotnē ir sagaidāms grāmatveža konsultanta un grāmatvedības datu un informācijas kontroliera un analītiķa lomas pieaugums, jo vērtību neradošos datu ievades un apkopošanas procesus veiks robotizētas sistēmas. Un tieši patlaban notiek grāmatveža lomas maiņa no datu apstrādes darbinieka uz konsultanta lomu. Manuprāt, kopējās tendences jau manāmas šajā virzienā, un klienti nesaskata vērtību datu pārrakstīšanā no papīra datorā, bet gan tieši šo datu apkopošanā, analīzē un biznesa datu un situācijas redzējumā. Tomēr šīs pārmaiņas ir sākumposmā. Kā noskaidrots ekspertu intervijā, klienti joprojām vēlas, lai grāmatvedis veic tradicionālas grāmatvedības darbības: apkopo datus, ievada tos uzskaites sistēmā, sagatavo atskaites, deklarācijas un gada pārskatus.

Nozares ekspertu viedokļi par rīkiem, ar kuriem tiek īstenota grāmatvedības uzskaites procesa digitalizācija, atšķiras: daļa norāda, ka digitalizācija ir pilna grāmatvedības uzskaites cikla pāriešana e–vidē, savukārt citi — ka digitalizācija ir atsevišķu tehnoloģisko risinājumu lietošana efektīva grāmatvedības uzskaites procesa nodrošināšanai.

Tehnoloģijas grāmatvedības ārpakalpojumam

Sākotnēji ekspertiem tika uzdots jautājums par to, vai tehnoloģiju ieviešana motivēs uzņēmumus vairāk izmantot grāmatvedības ārpakalpojumus. Papildus lūgts minēt piemērus.

Ekspertu atbildes norāda, ka galvenās tehnoloģiju izmaiņas, kas gan pašlaik, gan nākotnē noteiks pieprasījumu pēc grāmatvedības ārpakalpojuma pieauguma, ir elektroniskā datu apmaiņa, procesu automatizācija, mašīnlasāmi rēķini, mākslīgais intelekts. Uz to norādīja trīs no četriem ekspertiem. Uzņēmēja, grāmatvedības pakalpojumu sniedzēja no Ventspils uzsvēra: «Elektroniskā datu apmaiņa — jo populārāka tā kļūs, jo mazāk darba būs grāmatvedim un jo vieglāk to nodos ārpakalpojumā.» Savukārt kolēģe no Valmieras atzīst: «Es domāju, ka tehnoloģiju ieviešana uzņēmumos ir svarīga gan tad, ja uzņēmumā ir grāmatvedis uz vietas, gan tad, ja izmanto grāmatvedības ārpakalpojumus. Iespējas automatizēt procesus ir milzīgas, atliek tikai būt elastīgiem un izmantot tās.» Tika uzklausīts arī grāmatvedības eksperte — pasniedzēja, kura nav tieši saistīta ar grāmatvedības ārpakalpojumiem, taču ir grāmatvede ar 30 gadu pieredzi. Viņa norāda: «Kopumā tehnoloģiju attīstība un ieviešana varētu veicināt atteikšanos no sava grāmatveža vai grāmatvedības dienesta. Tā varētu būt arī kādas funkcijas nodošana ārpakalpojumā. Bet noteikti tas būs tikai viens no iemesliem, kāpēc nealgot grāmatvedi uzņēmumā. Tehnoloģijas, kas aizstās rutīnas darbu, — automatizācijas procesi, mašīnlasāmi rēķini, mākslīgais intelekts.» Arī pārstāvji no Latvijas Republikas Grāmatvežu asociācijas (LRGA) norādīja: «Ja tuvākajā nākotnē normatīvais regulējums būs labvēlīgs informācijas apmaiņai uzņēmējdarbībā elektroniskā veidā, tad strauji attīstītos grāmatvedības kārtošanas tehnoloģijas, kas noteikti pirmajā vilnī prasītu lielus materiālos ieguldījumus un augstāku profesionalitāti, pieredzi no atbildīgā grāmatveža. Tas, savukārt, arī būtu noteicošais izvēlei par labu grāmatvedības ārpakalpojumu sniedzējam, jo, ja vadība attaisnojuma dokumentus var apstiprināt elektroniski un informācijas apmaiņa notiek elektroniskā veidā, zustu nepieciešamība pēc klātienē esošā grāmatveža, un uzņēmumam nebūtu jāveic personiskie ieguldījumi grāmatvedības programmās, grāmatvežu apmācībā.» Šīs ekspertu atbildes norāda uz tehnoloģiju attīstības pozitīvo ietekmi grāmatvedības ārpakalpojumu pieprasījuma pieaugumā. Tātad, attīstoties dažādiem tehnoloģiskajiem risinājumiem, ko uzņēmumi izmanto savā ikdienas darbā, attīstīties arī pieprasījums pēc grāmatvedības ārpakalpojumiem. Te gan jāpiebilst, ka, gadījumos, kad uzņēmumi ikdienā izmanto dažādus tehnoloģiskos risinājumus, piemēram, mašīnlasāmus rēķinus, veidosies pieprasījums pēc tādiem grāmatvedības ārpakalpojumiem, kas spēj nodrošināt klientu lietoto tehnoloģisko risinājumu integrāciju ar grāmatvedības uzskaites sistēmām. Tas nozīmē — lai tehnoloģiski attīstīti uzņēmumi nodotu grāmatvedības funkciju ārpakalpojumā, arī grāmatvedības ārpakalpojumam ir jābūt tehnoloģiski attīstītam.

Salīdzinot ekspertu atbildes ar respondentu aptaujā iegūto informāciju, secināms, ka viens no iemesliem, kādēļ grāmatvedības uzskaites funkciju nodot ārpakalpojumu sniedzējam, var būt nepieciešamība grāmatvedības uzskaites procesu digitalizācijā ieguldīt lielus finanšu līdzekļus. Tātad uzņēmums, kurš jau ir ieguldījis ievērojamus līdzekļus pamatdarbības modernizācijā, var nevēlēties veikt papildu investīcijas uzņēmuma pamatdarbību atbalstošajās funkcijās. Šāda tendence pamatojama arī ar vienas no piecām ekspertēm teikto: «[..] pāreja uz resursu vadības sistēmām, kas ļauj vairāk izmantot ārpakalpojumu, jo, ja katrs izpilda savu darba procesa posmu, tad grāmatvedim atliek tikai kontroles, atskaišu sagatavošanas un datu un analīzes funkcijas. Un te noteikti nevajag grāmatvedi uz vietas.» Tas nozīmē, ka uzņēmumi (grāmatvedības uzskaites ārpakalpojumu klienti) var izvēlēties grāmatvedības funkciju nodot ārpakalpojumā, lai paaugstinātu uzņēmuma darbības efektivitāti un optimizētu izmaksas. Ekspertu atbildes apliecina, ka mūsdienu tehnoloģiskā attīstība, jaunu tehnoloģiju ieviešana veicina uzņēmumu grāmatvedības funkciju nodošanu ārpakalpojumā.

Grāmatveža loma nākotnē mainīsies

Tā kā tehnoloģiskā attīstība pozitīvi ietekmē grāmatvedības ārpakalpojumu pieprasījuma pieaugumu, turpinājumā ekspertiem tika lūgts izskaidrot, kā, viņuprāt, nākotnē mainīsies grāmatveža loma uzņēmumā. Eksperti atbildēs atzīst, ka nākotnē grāmatveža loma mainīsies no uzskaites speciālista uz uzņēmuma vadības padomdevēju. Savukārt respondentu aptaujā secināts, ka grāmatveža loma ārpakalpojuma uzņēmumā ir tieši atkarīga no klienta izpratnes par grāmatveža lomu un uzdevumu, respektīvi, grāmatveža loma aizvien tiek saistīta ar uzskaites darba veikšanu. Kopējās tendences liecina, ka tuvākajā laikā grāmatveža funkcijas un uzdevumi krasi mainīsies. Uz to norāda arī aptaujātie eksperti. Eksperte no Ventspils saka: «Ja dati pienāks elektroniski, grāmatvedis datus tikai apkopos un veiks atskaišu ģenerāciju. Kopumā automatizācija aizņems aizvien lielāku apmēru un samazinās manuālo darbu. Datu ievades operatori izzudīs, paliks tikai apkopotāji. Grāmatvedis kļūs vairāk konsultatīvs, t.i., vairāk būs nepieciešams viņa padoms, nevis tehniskās iemaņas. Tas gan nenotiks tuvākajā piecgadē, jo mazā biznesa īpatsvars ir pārāk liels, lai spētu nodrošināt tehnoloģiju iesaisti, un saglabāsies papīra veidā vēl vismaz gadus piecus, kā minimums.» Tādējādi eksperte norāda, ka grāmatvedības uzskaites procesu digitalizācija ir atkarīga no uzņēmuma lieluma. Šis viedoklis apstiprina respondentu aptaujā secināto, ka digitalizācija grāmatvedības ārpakalpojumu uzņēmumā lielā mērā ir atkarīga no klienta lielumavai tā, cik daudz un cik dažāda informācija ir jāapstrādā grāmatvedim. Eksperte no Vidzemes reģiona uzskata, ka grāmatvedis joprojām ir finanšu informācijas sagatavotājs, bet viņam ir arī jāspēj šo informāciju saprotami izskaidrot uzņēmuma īpašniekam. Intervijā eksperte norādīja: «Grāmatvedim jāmāk sagatavot un paskaidrot finanšu informāciju uzņēmuma vadībai, jāmāk ieviest grāmatvedības programmu, lai būtu informācija gan īpašniekiem, gan valdei, gan VID, gan statistikai. Domāju, ka viens no grāmatveža uzdevumiem ir likumu pārzināšana. Grāmatvedim jāspēj saprotamā veidā pasniegt finanšu datus tā, lai vadībai būtu vieglāk pieņemt biznesa lēmumus.» Līdzīgu viedokli pauda arī grāmatvedības eksperte — pasniedzēja: «Manuprāt, grāmatvedis būs uzskaites procesu koordinators, lai ātri, efektīvi, bez kļūdām sasniegtu mērķi — [izveidotu] finanšu pārskatus dažādiem lietotājiem. Iespējams, arī finanšu un (vai) nodokļu konsultants. Grāmatvedības likuma regulējuma ietvaros tad tas, kurš gatavo gada pārskatu un veic vai neveic iepriekšminētās funkcijas.» Savukārt, viena no lielākā ārpakalpojumu grāmatvedības uzņēmuma vadītāja uzsvēra: «Zināšanas. Konsultēšana vadības grāmatvedībā un nodokļu piemērošanā.» Tātad nākotnē grāmatvežiem būs jānodrošina ne vien finanšu grāmatvedības uzskaites funkcija, bet arī vadības grāmatvedības funkcija. Arī LRGA pārstāve atzina: «Turpmāk tiek sagaidīts, ka lielākā daļa grāmatvežu darba tiks automatizēta, kas no grāmatvežu puses prasīs augstāku profesionalitāti (atteikšanās no informācijas ievades grāmatvežiem) un attīstīt analītiskās spējas, respektīvi, ieteikumi attiecīgās nozares uzņēmuma informācijas (attaisnojuma dokumentu), atskaišu sagatavošanas automatizācijai, finanšu rezultātu interpretācija, tās analīze un ieteikumi vadībai savlaicīgu ekonomiskā rakstura lēmumu pieņemšanai.»

Apkopotās ekspertu atbildes apstiprina jau iepriekš pausto viedokli, ka patlaban notiek grāmatveža lomas būtiskas izmaiņas. Tiesa, tās ir sākuma posmā. Par to liecina gan respondentu aptaujā iegūtā informācija, gan ekspertu atbildes. Klienti joprojām vēlas, lai grāmatvedis veic tradicionālas grāmatvedības darbības — datu apkopošanu, ievadīšanu uzskaites sistēmā, atskaišu, deklarāciju un gada pārskatu sagatavošanu. Mūsdienās no grāmatveža papildus tiek prasīts, lai tas pārzina aktuālās izmaiņas nodokļu politikā un to ietekmi uz klienta uzņēmumu. Ekspertu atbildes modelē, kas ir sagaidāms nākotnē, — ka grāmatvedis aizvien vairāk pildīs konsultanta funkciju. Grāmatveža kā konsultanta loma tiek īstenota jau šobrīd, lai gan to vairāk uztver kā grāmatveža pievienoto vērtību, nevis obligātu prasmi, turklāt to nepieprasa visi klienti. Tomēr pastāv nepieciešamība paaugstināt grāmatvežu digitālo pratību. Ne vien grāmatvedības ārpakalpojumu uzņēmumiem jāievieš uzskaites digitālie un automatizētie risinājumi, bet arī grāmatvedības ārpakalpojumā nodarbinātajiem grāmatvežiem ir jābūt nepieciešamajām prasmēm un iemaņām, lai šos risinājumus lietotu praktiskajā darbā.

Digitālā transformācija – kas tā tāda?

Turpinājumā ekspertiem tika lūgts skaidrot, kas, pēc viņu domām, ir digitālā transformācija un uzskaites procesu digitalizācija grāmatvedībā, un izvērtēt digitalizācijas ietekmi. Ekspertu atbildes liecina, ka grāmatvedības uzskaites procesu digitalizācija nozīmē uzskaites procesu plašāku īstenošanu e–vidē, elektronisku datu apmaiņu, automātisku datu apstrādes sistēmu izmantošanu un ka tā spēj nodrošināt pilnu grāmatvedības uzskaites ciklu klienta uzņēmumā. Savukārt grāmatvedis pildīs kontroles funkciju.

Komentējot jautājumu par digitālās transformācijas grāmatvedībā izpratni, viena no ekspertēm min, ka tā ir datu elektroniskā apmaiņa un gudras sistēmas, kas datus apstrādās automātiski. Līdzīgu viedokli pauž arī cita eksperte, norādot, ka grāmatvedības uzskaites procesu digitalizācija ir «pāreja uz darbošanos e–vidē, e–rēķini — saņemtie, izrakstītie. To automatizācija paātrina informācijas apriti, ietaupa darbinieku laiku, mazāka iespēja kļūdīties. Nav nepieciešamības pēc drukāta dokumenta, saudzē dabu. 100% esmu par darba efektivitātes palielināšanu.» Trešā eksperte principā piekrīt kolēģēm un min, ka grāmatvedības procesu digitalizācija ir saistīta ar pilna grāmatvedības cikla pāriešanu uz e–vidi: «Es to saprotu kā uzskaites procesu, sākot no dokumentu izveides un apstrādes, beidzot ar finanšu pārskatu sagatavošanu, pārnešanu elektroniskā vidē, atteikšanos no papīra formāta dokumentiem un visām darbībām ar tiem, rutīnas darba apjoma krasu samazināšanu.»

«Pirmkārt, tā ir pāreja uz pilnīgu attaisnojuma dokumentu elektronisko versiju, dokumentu elektronisko autorizāciju. Otrkārt, grāmatvedības programmu uzlabošana, kas automatizētu lielāko daļu manuālā grāmatvežu darba, piemēram, datu nolasīšana no elektroniski saņemtiem attaisnojuma dokumentiem, atskaišu automatizēta sagatavošana, izlāde, informācijas apmaiņa starp dažādiem regulatoriem un informācijas apstrādātājiem. Treškārt, augstākas prasības grāmatveža kvalifikācijai [..]. Manuprāt, šīs pārmaiņas ir neizbēgamas, un tai pašā laikā tās noteikti sekmētu profesionālā grāmatveža lomas un nozīmes celšanu sabiedrībā.» Eksperti, sniedzot atbildes, ir pārliecināti, ka tendencei pāriet uz elektronisko datu apmaiņu grāmatvedībā būs pozitīva ietekme uz grāmatvedības procesu efektivitāti, spēju samazināt iespējamās kļūdas un resursu patēriņu. «Raugoties uz digitālo transformāciju no dažādiem aspektiem, to var vērtēt pozitīvi, jo rodas vairāk laika izzināt savu jomu, paaugstināt darba efektivitāti, samazināt cilvēciskās kļūdas, samazināt dažādu resursu patēriņu,» minējusi viena no ekspertēm. Ir arī cits viedoklis, ka grāmatvedības digitalizācija ir «pāreja no papīra grāmatvedības uz elektronisko». Visas ekspertes piekrīt, ka Latvijas grāmatvedības ārpakalpojumu uzņēmumi ir uzskaites procesu digitalizācijas sākumposmā.

Digitālo rīku lietošana ikdienā

Intervijas noslēgumā ekspertiem tika lūgts norādīt, kuru digitālo rīku lietošana var veicināt grāmatvedības ārpakalpojumu uzņēmumu darbības efektivitāti. Ekspertes minēja dažādus rīkus, kas sekmē darbības efektivitāti.

Tā, piemēram,: «Papīra dokumentu pārvēršana digitālajos un savstarpēja datu failu apmaiņa pretstatā papīra dokumentācijai. Vieglākas prasības dokumentu noformēšanai dažādās interneta platformās: Etsy, Amazon, Paypal. Mūsdienās šādas sistēmas ir ikdiena, taču netiek līdzi dokumentācijas formēšanā un datu sniegšanā, ne visi nodrošina XML failus, kas ir nākotnes pamata datu nesēju formāts.» Nedaudz plašāk grāmatvedības procesu digitalizāciju skaidro eksperte no Vidzemes reģiona, norādot, ka efektīva grāmatvedības uzskaite ir saistīta ar tādu grāmatvedības uzskaites programmu izmantošanu, kas nodrošina plašas datu apstrādes iespējas. Intervijā viņa saka: «Izvēlēties grāmatvedības programmas, kuras nodrošina pilnvērtīgu datu apstrādi. Iespēju to papildināt ar dažādiem sabiedrībai nepieciešamiem moduļiem, kā, piemēram, RVS Horizon. Izmantot biznesa inteliģences programmas, lai ātri apstrādātos datus analizētu un izmantotu ātrākai uzņēmējdarbības lēmumu pieņemšanai. Domāju, ka grāmatvedības programmas, kuras var nomāt un atrodas mākoņos, kā, piemēram, PayTraq, ir ērti izmantojamas no jebkuras vietas.» Šo abu ekspertu atbildes atšķiras no citu divu grāmatvedības ekspertu paustā, kur viena no ekspertēm kā digitālos rīkus, kas paaugstinātu grāmatvedības darba efektivitāti, saredz šādus: «Drošs elektroniskais paraksts un (vai) elektroniskais paraksts, e–rēķini, mākslīgais intelekts, e–pakalpojumi, internetveikali.» Savukārt otrs viedoklis par digitālu grāmatvedību norādīts tādos rīkos kā «e–rēķini, dažādas lietotnes, kas savienotas ar grāmatvedības sistēmām un ļauj datus automātiski ielādēt uzskaites sistēmā.» Arī: «Grāmatvedības pilna cikla kārtošana licencētā grāmatvedības programmā [..] un [..] noliktavas uzskaite, jāveic grāmatvedības programmas uzstādījumi maksājumu uzdevumu ielādei un izlādei uz bankas norēķinu kontu, nodokļu deklarāciju un atskaišu automatizētai formēšanai un izlādei uz VID EDS, statistisko pārskatu automatizētā formēšana» ir vieni no rīkiem, ko eksperti norāda kā efektivitāti veicinošus. Šīs ekspertu atbildes norāda uz viedokļu atšķirībām nozares ekspertu vidū. Daļa ekspertu uzskata, ka digitalizācija ir saistīta ar pilna grāmatvedības uzskaites cikla pāriešanu e–vidē, savukārt citi pauž viedokli, ka digitalizācija ir saistīta ar atsevišķu tehnoloģisko risinājumu lietošanu, lai nodrošinātu efektīvu grāmatvedības uzskaites procesu.

Nobeigumā vēlos piebilst, ka grāmatveža profesija neizzudīs, tā mainās un turpinās mainīties, laužot stereotipus par garlaicīgu, «sausu» grāmatveža darbu un transformējoties uz ko līdzīgu «robotu/digitālo rīku treneriem», ar kuru palīdzību grāmatveži sēdēs pie vadītāju labās rokas un sniegs datos un regulējošā likumdošanā balstītus ieteikumus.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Arvien vairāk grāmatvedības dzīvē ienāk mākslīgais intelekts (MI) vai dažādi digitālie risinājumi. Vairāki kolēģi jau iepriekšējos žurnāla numuros ir rakstījuši, kā digitalizācija jau atvieglo vai atvieglos nākotnē grāmatveža ikdienu, daudz dzirdam par digitālo transformāciju, procesu digitalizāciju u. tml. Arī es personīgi esmu PAR digitalizāciju, kas ir sinonīms vārdam efektivitāte. Tomēr, lai papētītu dziļāk, ko par digitalizāciju domā paši grāmatveži un grāmatvedības biroju vadītāji un īpašnieki, veicu…

Arvien vairāk grāmatvedības dzīvē ienāk mākslīgais intelekts (MI) vai dažādi digitālie risinājumi. Vairāki kolēģi jau iepriekšējos žurnāla numuros ir rakstījuši, kā digitalizācija jau atvieglo vai atvieglos nākotnē grāmatveža ikdienu, daudz dzirdam par digitālo transformāciju, procesu digitalizāciju u. tml. Arī es personīgi esmu PAR digitalizāciju, kas ir sinonīms vārdam efektivitāte. Tomēr, lai papētītu dziļāk, ko par digitalizāciju domā paši grāmatveži un grāmatvedības biroju vadītāji un īpašnieki, veicu…