Vai jaunieši ir gatavi kļūt par nodokļu maksātājiem?

Jeļena Beitāne, Mg.oec., Latvijas Biozinātņu un tehnoloģiju universitātes absolvente, praktizējoša grāmatvede

Inguna Leibus, Dr.oec., Latvijas Biozinātņu un tehnoloģiju universitātes profesore

Rakstā sniegts ieskats par galvenajām atziņām, kas gūtas, izstrādājot maģistra darbu «Nodokļu maksātāju tiesību un pienākumu pratības veidošana jauniešiem». Minētas dažas teorētiskas atziņas, ēnu ekonomikas statistika un pašu jauniešu, kā arī finanšu jomas ekspertu un skolotāju aptaujas rezultāti. Nodokļu sistēmas izpratne kā iespēja ēnu ekonomikas mazināšanai Pašvaldību un valsts budžeta ieņēmumu viena no komponentēm ir iedzīvotāju ienākuma nodoklis (IIN). Valsts speciālajā budžetā tiek iekasētas valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI). IIN maksātāji šī nodokļa maksāšanas labumus saņem…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Rakstā sniegts ieskats par galvenajām atziņām, kas gūtas, izstrādājot maģistra darbu «Nodokļu maksātāju tiesību un pienākumu pratības veidošana jauniešiem». Minētas dažas teorētiskas atziņas, ēnu ekonomikas statistika un pašu jauniešu, kā arī finanšu jomas ekspertu un skolotāju aptaujas rezultāti.

Nodokļu sistēmas izpratne kā iespēja ēnu ekonomikas mazināšanai

Pašvaldību un valsts budžeta ieņēmumu viena no komponentēm ir iedzīvotāju ienākuma nodoklis (IIN). Valsts speciālajā budžetā tiek iekasētas valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI). IIN maksātāji šī nodokļa maksāšanas labumus saņem netieši — kas izpaužas kā pilsētvides un valsts labklājības veicināšana, t.sk., izglītības sistēmas nodrošināšana. Savukārt VSAOI ietekmē katru nodokļu maksātāju. Sociālās iemaksas tiek novirzītas speciālajos budžetos, no kuriem tiek finansēti slimības pabalsti, vecuma pensijas u.c. nodokļu maksātājiem svarīgas izmaksas.

Mūsdienu pasaulē ir svarīgi apzināties savu viedokļu nozīmīgumu un izprast, kādas sekas rodas katra iedzīvotāja pieņemtajiem lēmumiem. Turklāt svarīgi veidot ne tikai esošo nodokļu maksātāju apziņu, bet arī rūpēties par to, lai nākamie nodokļu maksātāji spētu izprast nodokļu sistēmu un veidotu atbildīgu attieksmi pret saviem pienākumiem pret valsti. Zināšanas un izglītības līmenis ir svarīgi faktori personiskās attieksmes un paradumu veidošanā. Nepietiekama nodokļu sistēmas izpratne rada neuzticību un var veicināt nevēlēšanos maksāt nodokļus. Svarīgi palielināt izpratni par tiešiem un netiešiem ieguvumiem no nodokļu finansētas labklājības valstī, jo tas veicina brīvprātīgu nodokļu saistību izpildi. Nodokļu maksātāju uzvedību galvenokārt nosaka trīs faktori:

valsts ekonomiskā attīstība;

iedzīvotāju sociālais un demogrāfiskais stāvoklis;

iedzīvotāju izglītības un kultūras līmenis.

Darba tirgū saskaras divas puses: no vienas puses ir darba ņēmējs, kurš vēlas gūt ienākumus, no otras puses — darba devējs, kurš vēlas gūt peļņu. Turklāt darba devējs ietekmē valsts ekonomiku, nodrošinot nodokļu maksātājus ar darba vietām. Šo divu pušu attiecību pamatā ir noteiktu saistību izpildes principi, kas nosaka darba algas izmaksu un nodokļu nomaksu. Darba devējs vienmēr cenšas ietaupīt saimnieciskās darbības izmaksas, un nereti šo izmaksu samazināšanas avots ir nodokļu samazinājums. Šī iemesla dēļ dažkārt notiek darba devēja un darba ņēmēja vienošanās — samazināt nodokļus, izmaksājot algas daļu aploksnē.

Diemžēl daļai nodokļu maksātāju nav pietiekama nodokļu maksāšanas izpratne, nodokļu sistēma ne vienmēr iedzīvotājiem ir saprotama. Līdz ar to var rasties negatīvas emocijas saistībā ar nodokļu maksāšanu. Tas nozīmē, ka ir nepieciešams sabiedrībā veidot labāku izpratni par nodokļu sistēmu, it īpaši jauniešiem, mācoties vispārizglītojošās skolās. Tā kā jaunieši ir topošie nodokļu maksātāji, lai veicinātu pozitīvu nodokļu kultūru, ir svarīgi izveidot noturīgu zināšanu un viedokļu kopumu pirms jaunieši nonāk darba tirgū.

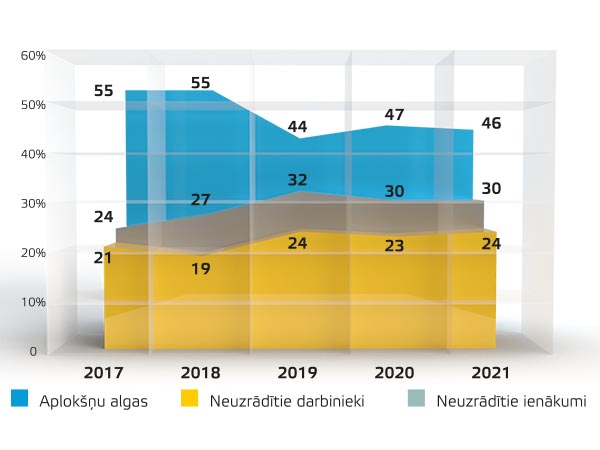

Turklāt jāņem vērā, ka Latvijā nozīmīgākā ēnu ekonomikas izpausme ir algas daļas izmaksāšana, nemaksājot algas nodokļus, jeb tā saucamās «aplokšņu algas», kas pēc A. Saukas un T. J. Putniņa1 vērtējuma 2021. gadā veidoja 46% no kopējās ēnu ekonomikas, neuzrādītie ienākumi — 30% un neuzrādītie darbinieki — 24% (skat. 1. att.). Pēc speciālistu aprēķiniem pēdējo gadu laikā aplokšņu algu īpatsvars ēnu ekonomikā samazinās, palielinoties neuzrādīto ienākumu un neuzrādīto darbinieku daļai.

1. attēls

Ēnu ekonomiku veidojošās komponentes Latvijā 2017.–2021. g.,

% no kopējā ēnu ekonomikas apjoma

Latvijas bankas ekonomisti K. Beņkovskis un K. Vilerts2 secinājuši, ka Latvijā aplokšņu algas visvairāk tiek maksātas mazajos uzņēmumos, kuros darbinieku skaits ir mazāks par 20 cilvēkiem, jo mazajiem uzņēmumiem tiek pievērsta mazāka uzraugošo instanču uzmanība.

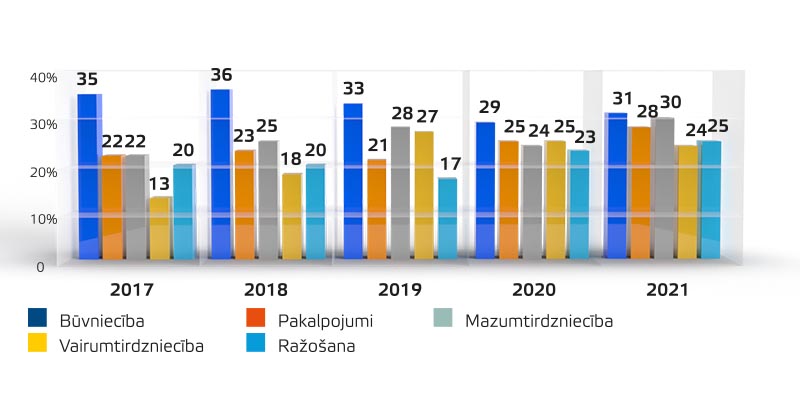

Aplokšņu algas ir vērojamas visās nozarēs. Joprojām vislielākais ēnu ekonomikas apjoms ir būvniecības nozarē, tomēr pēdējos gados tas ir sarucis (skat. 2. att.). Savukārt pakalpojumu, vairumtirdzniecības un mazumtirdzniecības nozarē ir vērojams ēnu ekonomikas palielinājums. Pēc A. Saukas un T. J. Putniņa vērtējuma lielākais ēnu ekonomikas apjoms 2021. gadā ir būvniecības nozarē — 31%, tad seko mazumtirdzniecība — 30% un pakalpojumi — 28%.

2. attēls

Ēnu ekonomikas apmērs pa nozarēm Latvijā 2017.–2021. g.,

% no nozares IKP

Finanšu ministrija3 norāda, ka ēnu ekonomikas galvenie cēloņi ir:

ekonomiski pamatoti faktori, t.i., iespēja ietaupīt uz nodokļu un VSAOI rēķina, kā arī skaidras naudas darījumi, jo tos ir ļoti grūti apsekot un tiem ir zems atklāšanas risks;

izpratnes un zināšanu faktors, t.i., vainas apziņas trūkums, jo ēnu ekonomikas rezultāts ir nobīdīts laikā, kā arī nezināšana un neinformētība, jo sabiedrība uztver nodokļus kā abstraktu naudu, kas tiek tērēta netaustāmiem mērķiem, nepietiekama uzticēšanās valstij un oficiālajām struktūrām.

Vērtējot vispārējās izglītības programmas saturu, jāsecina, ka vidusskolā sociālās un pilsoniskās mācības jomā kopumā ir izvirzīti 59 sasniedzamie rezultāti, no tiem tikai trīs sasniedzamie rezultāti netieši, bet tomēr, attiecas uz nodokļu maksātāju attieksmes un izpratnes veidošanu. Pilnveidotais mācību saturs ir stājies spēkā kopš 2020. gada 1. septembra, un tādas zinātnes kā ekonomika, vēsture, filozofija, ētika ir apvienotas jaunā mācību kursā — sociālās zinātnes. Tas nozīmē, ka iepriekš atsevišķi apgūstamā mācību viela tiek iekļauta vienā kursā, un daļa no apgūstamām tēmām netiek iekļauta jaunajā saturā. Līdz šīm izmaiņām katra skola varēja lemt, vai skolas audzēkņi apgūs ekonomikas mācību priekšmetu vai neapgūs. Mācību kursa Ekonomika ietvaros skolēni apguva tādas tēmas kā: Ekonomikas priekšmets, Darbs un atalgojums, Patērētāja rīcība, Ekonomiskās sistēmas, Pieprasījums, piedāvājums, tirgus līdzsvars, Nauda, Komercdarbība, Valsts loma ekonomikā un Starptautiskās ekonomiskās attiecības4. Attiecīgi līdz 2020. gada 1. septembrim skolēniem bija lielāka iespēja iegūt pilnvērtīgu nodokļu pratību, lai spētu veidot pamatotu un argumentētu viedokli par algas nodokļu piemērošanu un izlietošanu.

Jauniešu nodokļu pratības novērtējums

Maģistra darba ietvaros tika izveidots mācību materiāls, kurš tika piedāvāts aprobēšanai vidusskolas posmā. Šī mācību materiāla mērķis bija gūt redzējumu par vidusskolēnu zināšanām par nodokļiem, it sevišķi par IIN un VSAOI, kā arī noskaidrot jauniešu viedokli par aplokšņu algām. Metodiskais materiāls tika aprobēts vienā no Jelgavas izglītības iestādēm, tajā piedalījās 10.–12. klašu 112 skolēni.

Lai noskaidrotu jauniešu sākotnējo viedokli un zināšanas par nodokļu būtību un nepieciešamību, pirms mācību materiāla aprobēšanas skolēni aizpildīja aptaujas anketu. Pēc tam skolēni izpildīja sagatavotos uzdevumus, lai uzlabotu izpratni par nodokļu sistēmu un nodokļu apmēriem. Noslēgumā jaunieši aizpildīja otru aptaujas anketu, kas parādīja, kā mainījies jauniešu viedoklis un izpratne par nodokļu sistēmu.

Sākotnējās aptaujas rezultāti liecina, ka jaunieši ir pārliecināti, ka zina pietiekami daudz par IIN būtību un lomu ekonomikā, jo 6% jauniešu apgalvoja, ka zina visu par IIN, 38% — ka viņiem ir plašas zināšanas, un 37% — ka viņiem ir pietiekamas zināšanas. Tomēr turpmākās atbildes uz aptaujas jautājumiem parādīja, ka skolēniem nav tik labas zināšanas un nav pietiekama izpratne, lai veidotu pamatotus un pārdomātus spriedumus. Jauniešiem bija iespēja sniegt savu vērtējumu, kā viņi zina IIN likmes un saprot, kā tās ietekmē izmaksājamās darba algas apmēru. Rezultāti parādīja, ka tikai 3% aptaujāto jauniešu zina IIN likmes, 14% jauniešu atbildēja, ka saprot un daudz zina par nodokļa ietekmi uz izmaksājamo algu un 37% jaunieši apgalvoja, ka viņiem ir pietiekamas zināšanas par nodokļa ietekmi uz izmaksājamo algu. Līdzīga situācija tika novērota jautājumā par IIN atvieglojumiem. Tikai 34% jauniešu apgalvoja, ka viņiem ir pietiekamas zināšanas par nodokļa atvieglojumiem.

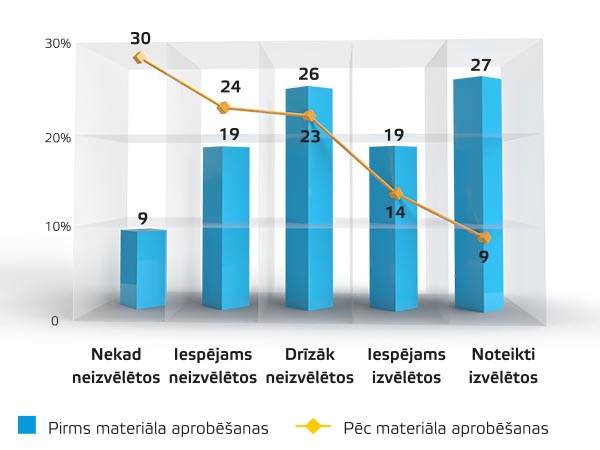

Visbeidzot jauniešiem bija iespēja izvērtēt savu rīcību dažādos apstākļos, tādējādi parādot jauniešu nodokļu kultūras līmeni un spēju rīkoties atbilstoši godīguma principam. Jauniešiem bija iespēja izvēlēties — maksāt vai nemaksāt IIN un VSAOI. Aptaujas rezultāti parāda, ka pirms metodiskā materiāla aprobēšanas 46% jauniešu pieļāva iespēju nemaksāt IIN un VSAOI, ja viņi zinātu, ka nav pieķeršanas riska (skat. 3. att. vērtējumu — «iespējams izvēlētos» un «noteikti izvēlētos»). Ja pieķeršanas risks būtu neliels, tad vēl 26% jauniešu būtu gatavi nemaksāt IIN un VSAOI. Tātad kopā 72% no aptaujātajiem jauniešiem pieļauj iespēju nemaksāt nodokļus, ja tas netiktu atklāts.

3. attēls

Jauniešu atbilde uz jautājumu «Vai Tu izvēlētos nemaksāt IIN un VSAOI, ja nav pieķeršanas riska?» pirms un pēc skaidrojoša materiāla aprobēšanas, %, n=112

Materiāla aprobēšanas laikā skolēniem tika izskaidrota nodokļu sistēma Latvijā un pastāstīts, kā IIN ietekmē izmaksājamās algas apmēru, kā arī tika izskaidrots, kādiem mērķiem šie nodokļi nonāk pašvaldības un valsts budžetos. Tāpat tika izskaidrota VSAOI maksāšanas kārtība, kā šīs iemaksas sadalās speciālajos budžetos un kā iemaksu apmēri ietekmē nodokļu maksātāju nākotnē. Nodarbības laikā jaunieši izteica vēlmi — nodokļu pratību apgūt padziļinātāk un plašāk, lai nākotnē viņi spētu pieņemt apdomātus un pamatotus lēmumus.

Aptaujas rezultāti pēc metodiskā materiāla aprobēšanas rāda, ka jauniešu zināšanas par nodokļu sistēmas būtību uzlabojās un viņi spēja izteikt pamatotu viedokli. Jauniešiem atkārtoti tika ļauts izvēlēties — maksāt vai nemaksāt IIN un VSAOI. Atbildes apliecina, ka pēc nodarbības jaunieši bija mainījuši savu viedokli un šādu iespēju «ietaupīt» uz nodokļu rēķina vēlētos izmantot ievērojami mazāk — 9% jauniešu, drīzāk šādu iespēju izvēlētos 14% jauniešu, savukārt nekad neizvēlētos — 30% jauniešu.

Jaunieši izteica viedokli, ka agrāk nav aizdomājušies, ka viņu nostāja nodokļu jautājumā ietekmē gan valsts attīstību, gan arī paša nodokļu maksātāja nākotni. Daļa jauniešu nodokļu maksāšanu uztvēruši kā nevajadzīgas izmaksas, kas nenes nekādu labumu. Pēc nodarbības jaunieši atzina, ka vēlētos, lai skolā viņiem māca vairāk par nodokļu sistēmu un to, kā pareizi plānot nodokļu maksāšanu.

Pirms metodiskā materiāla aprobēšanas 27% jauniešu atzina: ja viņiem būtu iespēja nemaksāt IIN un VSAOI un nebūtu riska tikt pieķertiem, tad viņi noteikti izvairītos no darbaspēka nodokļu nomaksas (skat. 3. att.), vēl 45% (19 + 26) jaunieši atzīmēja, ka, iespējams, izvēlētos izvairīties, un nav pārliecināti, vai darbaspēka nodokļu maksāšana būtu viņu prioritāte, bet apsver arī iespēju, ka iekšējo tikumisko pārliecību iespaidā tomēr nevarētu izvairīties no nodokļu nomaksas. Visbeidzot tikai 9% jauniešu atzina, ka ne pie kādiem apstākļiem neizvairītos no darbaspēka nodokļu nomaksas, jo apzinās nodokļu maksāšanas nepieciešamību.

Turpretī pēc metodiskā materiāla aprobēšanas liela daļa jauniešu mainīja savus uzskatus par darbaspēka nodokļa maksāšanas nepieciešamību. Vien 9% jauniešu atzina, ka apzināti izvēlētos nemaksāt darbaspēka nodokļus, ja viņi netiktu pieķerti. Turpretī 30% jauniešu norādīja, ka apzināti neizvairīsies no darbaspēka nodokļu nomaksas, pamatojot to, ka tādā veidā viņi negatīvi ietekmēs ne tikai valsts budžetu, bet arī liegs sev iespēju saņemt nodokļu atvieglojumus un pabalstus. Kā arī jaunieši pārliecināti uzsvēra, ka viņiem ir svarīgi rūpēties par valsts nākotni un attīstību, un izteica bažas par to, ja nodokļu pratību neieviesīs skolā kā obligātu mācību kursu, jaunieši nespēs pieņemt pamatotus lēmumus darbaspēka nodokļu maksāšanā.

Ekspertu un skolotāju viedoklis par jauniešu nodokļu pratību

Maģistra darba ietvaros jauniešu zināšanas par nodokļu sistēmas būtību piekrita vērtēt seši no uzrunātajiem deviņiem finanšu jomas ekspertiem. Kopumā jauniešu zināšanas viņi novērtēja kā apmierinošas un drīzāk apmierinošas, pamatojot to ar jauniešu tieksmi izvēlēties tālākās izglītības iespējas ekonomikas jomā, kā arī veidojot skolēnu mācību uzņēmumus un strādājot kā pašnodarbinātajiem. Eksperti norādīja arī to, ka ekonomikas studentiem jau bakalaura studiju 1. kursā tiek izskaidrota nodokļu sistēma, tāpēc šie studenti nodokļu sistēmu pārzina ļoti labi. Kā arī strādājošie jaunieši zina par nodokļu maksājumiem, ko darba devēji par viņiem maksā. Eksperti gan atzina, ka strādājošie jaunieši zina par maksājamo nodokļu apmēriem, tomēr tas neliecina, ka jauniešiem ir izpratne par nodokļu sistēmu.

Par jaunieti kā nākotnes atbildīgu nodokļu maksātāju ekspertiem domas dalījās, jo viņi norādīja gan to, ka jaunieši ir atbildīgi savos nodokļu maksājumos, gan arī izskanēja viedoklis, ka jaunieši nesaista nodokļu maksāšanu ar savu nākotni, līdz ar to ilgtermiņā nevar apgalvot, ka jaunieši būs atbildīgi nodokļu maksātāji tad, kad sāks saskarties ar dažādiem dzīves izaicinājumiem. No ekspertu viedokļiem izriet, ka jaunieši labāk izprot nodokļu lomu ekonomikā, kā arī valsts un pašvaldības budžeta veidošanas principus tad, kad tas viņus skar personiski.

Analizējot izglītības sistēmas piemērotību atbildīga nodokļa maksātāja izglītošanā, eksperti bija vienoti, ka izglītības sistēma drīzāk ir apmierinoša. Eksperti norādīja, ka nodokļu sistēmas izpratnes veidošanai būtu jāveido atsevišķi mācību kursi vispārējās izglītības iestādēs, tādējādi jaunieši varētu atbildīgi veidot savu attieksmi pret valsts finanšu politiku.

Eksperti bija vienisprātis par to, ka iedzīvotāji nelabprāt vēlas maksāt IIN un VSAOI, arī iedzīvotāju izglītības līmenis ietekmē nodokļu maksātāja spēju pieņemt atbildīgus lēmumus. Eksperti norādīja, ka katram jaunietim, pabeidzot izglītības iestādi, ir jābūt sagatavotam dzīvei un tajā skaitā būtu jāzina savi pienākumi un tiesības. Eksperti norādīja arī to, ka darbaspēka nodokļu likmes ir lielas, kas apgrūtina darba devēja iespēju palielināt algas darbiniekiem, kas diemžēl realitātē veicina ēnu ekonomiku. Bieži darba devējs ir ķīlnieks situācijā, kad saprot, ka viņa darbinieks ir pelnījis algas palielinājumu, bet uzņēmuma finanšu situācijā to nav iespējams izdarīt. No otras puses, Covid–19 krīzes laikā iedzīvotāji spilgtāk ieraudzīja VSAOI maksāšanas nepieciešamību, kas palielināja vēlmi maksāt nodokļus. Visbeidzot eksperti norādīja, ka nodokļu maksāšana ir divpusēja sadarbība starp darba devēju un darba ņēmēju.

Eksperti intervijā norādīja, ka ir ļoti lietderīgi ieviest mācību saturā nodokļu pratību, jo šīs prasmes noder visas dzīves garumā. Tās ir ārkārtīgi svarīgas zināšanas, kuras palīdz veidot un attīstīt atbildīgu nodokļu maksātāju, tādējādi veicinot valsts izaugsmi.

Eksperti arī norādīja, ka Finanšu ministrija sadarbībā ar Valsts ieņēmumu dienestu no savas puses veic ļoti daudz iedzīvotāju izglītošanas jomā, lai pēc iespējas vairāk cilvēku būtu informēti gan par nodokļu maksāšanu un atvieglojumiem, gan par sociālo iemaksu apmēriem un sociālajām garantijām. Tomēr eksperti arī norādīja, ka šo informāciju visbiežāk lieto mērķauditorija, kas jau zina par nodokļu normām un valsts budžeta veidošanos. Eksperti izteica vēlmi, lai šādi materiāli būtu pieejami ne tikai oficiālajās vietnēs, bet arī sociālajos tīklos, lai jauniešiem būtu iespēja par nodokļu sistēmu uzzināt vairāk no avotiem, kurus viņi lieto biežāk.

Maģistra darba ietvaros bija iecerēts iegūt arī skolotāju viedokli, tāpēc aptaujas anketu aizpildīt tika lūgts 149 sociālās un pilsoniskās mācību jomas skolotājiem. Diemžēl atsaucība no skolotājiem bija maza, jo anketas aizpildīja tikai 10 skolotāji no 10 dažādām Latvijas skolām.

Aptaujas dati liecina, ka pieci jeb puse aptaujāto skolotāju uzskata, ka pilnveidotais mācību saturs ir apmierinošs, un vēl 3 skolotāji mācību saturu vērtē kā labu, pamatojot savu viedokli ar to, ka vairs nav atsevišķa mācību kursa Ekonomika, bet skolotājs sociālajās zinātnēs var integrēt ekonomikas tēmas. Tomēr skolotāji norādīja, ka sociālo zinātņu mācību satura apguvei ir piešķirtas pārāk maz mācību stundu, lai spētu apgūt ekonomikas tēmas pilnībā un jauniešiem veidotos pamatots viedoklis par nodokļiem. Skolotāji norādīja, ka nodokļu sistēmas būtību skolēni apgūst pamatskolas posmā, tomēr tajā vecumposmā jaunieši vēl nespēj sasaistīt temata apguvi ar reālo dzīvi, līdz ar to ir nepieciešams šīs zināšanas atkārtot un padziļināt vidusskolas posmā.

Skolotāji minēja vēl vienu aspektu, kas jāņem vērā, — sociālās zinātnes ir izvēles kurss vidusskolas posmā, līdz ar to tikai neliela daļa skolēnu apgūst šo mācību priekšmetu. Tas nozīmē to, ka tie jaunieši, kuri izvēlas mācīties fiziku, ķīmiju, bioloģiju u.c. padziļinātos kursus, neapgūst sociālās zinātnes vispār. Līdz ar to šiem jauniešiem nav pat virspusēju zināšanu par nodokļu sistēmu, kas reālā dzīvē nozīmē, ka viņi nav sagatavoti pieņemt pamatotus, uz zināšanām un izpratni balstītus lēmumus.

Kopumā vērtējot jauniešu nodokļu pratību, var secināt, ka tā nav pietiekamā līmenī. Kā jaunieši paši norāda, ir svarīgi izprast nodokļu sistēmu, lai viņu spriedumi būtu skaidri un pārdomāti. Ieviešot nodokļu pratību vispārējās izglītības vidusskolas posmā, ir svarīgi sagatavot jauniešus darba gaitu uzsākšanai un mācīt topošos nodokļu maksātājus būt apzinīgiem un rūpēties par valsts ekonomisko attīstību.

Līdz ar to var secināt: lai motivētu jauniešus atbildīgi izturēties pret nodokļu maksātāja pienākumiem, jau skolā jāveido izpratne par nodokļu sistēmu un nodokļu lomu valsts ekonomikā. Apzināta rīcība ir iespējama tikai tad, ja nodokļu maksātājs skaidri zina savas tiesības un pienākumus. Savukārt apzināta rīcība sekmētu atbildīgu lēmumu pieņemšanu, jauniešiem uzsākot darba gaitas un kļūstot par nodokļu maksātājiem.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Rakstā sniegts ieskats par galvenajām atziņām, kas gūtas, izstrādājot maģistra darbu «Nodokļu maksātāju tiesību un pienākumu pratības veidošana jauniešiem». Minētas dažas teorētiskas atziņas, ēnu ekonomikas statistika un pašu jauniešu, kā arī finanšu jomas ekspertu un skolotāju aptaujas rezultāti. Nodokļu sistēmas izpratne kā iespēja ēnu ekonomikas mazināšanai Pašvaldību un valsts budžeta ieņēmumu viena no komponentēm ir iedzīvotāju ienākuma nodoklis (IIN). Valsts speciālajā budžetā tiek iekasētas valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI). IIN maksātāji šī nodokļa maksāšanas labumus saņem…

Rakstā sniegts ieskats par galvenajām atziņām, kas gūtas, izstrādājot maģistra darbu «Nodokļu maksātāju tiesību un pienākumu pratības veidošana jauniešiem». Minētas dažas teorētiskas atziņas, ēnu ekonomikas statistika un pašu jauniešu, kā arī finanšu jomas ekspertu un skolotāju aptaujas rezultāti. Nodokļu sistēmas izpratne kā iespēja ēnu ekonomikas mazināšanai Pašvaldību un valsts budžeta ieņēmumu viena no komponentēm ir iedzīvotāju ienākuma nodoklis (IIN). Valsts speciālajā budžetā tiek iekasētas valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI). IIN maksātāji šī nodokļa maksāšanas labumus saņem…