Vieglais auto pašnodarbinātā – PVN maksātāja – grāmatvedībā

Pašnodarbinātajam, kurš ir PVN maksātājs, uzskaitot izdevumus par vieglo automašīnu, jāņem vērā gan likuma "Par iedzīvotāju ienākuma nodokli", gan PVN likuma normas. Diemžēl šie likumi savā starpā nav saskaņoti, un arī VID metodiskajos materiālos nav atrodami piemēri par to, kā pareizi reģistrēt saimnieciskās darbības ieņēmumu un izdevumu žurnālā un PVN žurnālā šos būtībā ikdienišķos izdevumus. Normas, kas attiecas uz IIN piemērošanu, autore apskatīja iepriekšējā rakstā (sk. Bilance 2020. gada Nr. 7 (462)). PVN likumā…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Pašnodarbinātajam, kurš ir PVN maksātājs, uzskaitot izdevumus par vieglo automašīnu, jāņem vērā gan likuma "Par iedzīvotāju ienākuma nodokli", gan PVN likuma normas. Diemžēl šie likumi savā starpā nav saskaņoti, un arī VID metodiskajos materiālos nav atrodami piemēri par to, kā pareizi reģistrēt saimnieciskās darbības ieņēmumu un izdevumu žurnālā un PVN žurnālā šos būtībā ikdienišķos izdevumus.

Normas, kas attiecas uz IIN piemērošanu, autore apskatīja iepriekšējā rakstā (sk. Bilance 2020. gada Nr. 7 (462)). PVN likumā attiecībā uz fiziskajām personām — PVN maksātājiem — vairākas normas noteiktas 96. pantā. Tās paredz, ka priekšnodokli veido tikai summas tādā apmērā, kādā saņemtās preces un pakalpojumi pēc ekonomiskās būtības saistīti ar apliekamo darījumu nodrošināšanu. Attiecībā uz transportlīdzekļu remontu, tehnisko apkopi, degvielu — proporcionāli saimnieciskās darbības ietvaros ar nodokli apliekamo darījumu nodrošināšanai nobraukto kilometru īpatsvaram taksācijas periodā. Šis pants nosaka, ka fiziskā persona ievēro arī PVN likuma 100. panta normas. Attiecībā uz vieglajiem auto PVN likuma 100. pants nosaka, ka kā priekšnodoklis nav atskaitāmi 50% no PVN par iegādātu, nomātu vai importētu vieglo pasažieru automašīnu, kuras sēdvietu skaits, neskaitot vadītāja vietu, nepārsniedz astoņas sēdvietas; priekšnodokļa atskaitīšanas ierobežojums attiecas arī uz vieglās automašīnas uzturēšanas izmaksām, tai skaitā izmaksām par automašīnas remontu un degvielas iegādi.

Kā redzams no PVN likuma normām, šim nodoklim nav nekādas saistības ar uzņēmumu vieglo transportlīdzekļu nodokli, t.i., priekšnodokļa atskaitīšanas ierobežojums attiecas arī uz tiem auto, par kuriem tiek maksāts UVTN. Priekšnodokļa atskaitīšanas ierobežojums neattiecas uz vieglajiem auto, kas aprīkoti ar GPS un attiecīgi reģistrēti CSDD.

Pašnodarbinātajam visā šajā likumu normu mudžeklī ir jāizdomā, kurā žurnālā un kādā sadalījumā pa ailēm reģistrēt, piemēram, vieglajam auto iegādāto degvielu. Kā minēts iepriekš — PVN likumā ir 96. panta norma, kas liek vērtēt nobraukumu saimnieciskajām vajadzībām. Tomēr 96. pantā ir arī atsauce uz PVN likuma 100. pantu — tāpēc pieņemu, ka attiecībā uz vieglajiem pasažieru auto jāpiemēro 100. panta normas, bet uz pārējiem transportlīdzekļiem — 96. pantā noteiktais.

VID mājaslapā atrodamajā 2014. gadā kādam nodokļu maksātājam sniegtajā uzziņā VID skaidro, ka IIN un PVN normas vērtējamas atsevišķi. Uzziņā gan runāts par PVN normām, kad priekšnodokļa atskaitīšanas ierobežojums bija 20 procentu apmērā, bet lietas būtību tas nemaina. VID uzziņā norāda — priekšnodokļa atskaitīšanas tiesību ierobežojums par vieglās pasažieru automašīnas iegādi un uzturēšanu ir nosakāms atbilstoši PVN regulējošiem normatīvajiem aktiem neatkarīgi no likuma "Par IIN" normām.

Automašīnas iegāde

Ja iegādāts reprezentatīvs vieglais auto, tad priekšnodoklis par tā iegādi nav atskaitāms.

Ja tiek iegādāts auto, piemēram, par 24 200 eiro, tai skaitā PVN 4200 eiro, tad kā priekšnodoklis ir atskaitāmi 50 procenti no PVN summas jeb mūsu piemēra gadījumā 2100 eiro un auto vērtība nolietojuma aprēķinam būs 22 100 eiro. Par to, kādā apmērā aprēķināms nolietojums un cik daudz no aprēķinātā nolietojuma jāiekļauj ar IIN apliekamā ienākuma noteikšanā, skaidrots iepriekšējā rakstā.

Automašīnas ekspluatācijas izmaksas

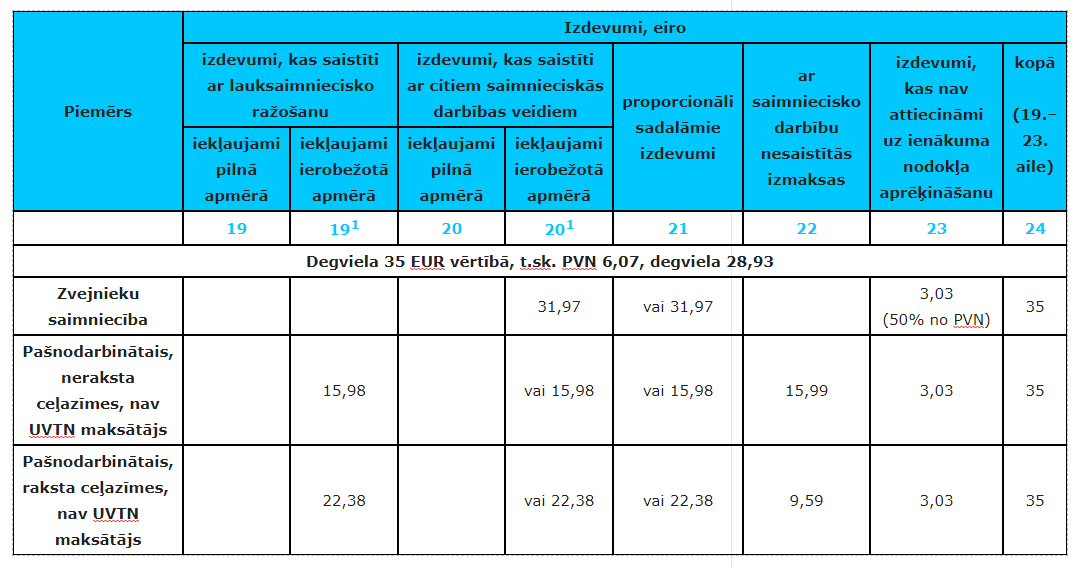

Par izdevumiem, kas saistīti ar vieglā auto remontu, degvielas iegādi u.c. izdevumiem, priekšnodoklis atskaitāms 50 procentu apmērā. Ja pašnodarbinātais PVN uzskaitē nepiemēro likuma 137. pantā paredzēto naudas līdzekļu uzskaiti, tad PVN žurnālā attiecīgi reģistrē priekšnodokļa atskaitīšanu preces vai pakalpojuma un attiecīgi arī nodokļa saņemšanas brīdī (vai arī — avansa samaksas brīdī, ja ir saņemts arī nodokļa rēķins). Ja PVN maksātājs izmanto naudas līdzekļu uzskaiti, tad PVN žurnālā priekšnodokļa atskaitīšanu reģistrē tad, kad veikta samaksa.

Ar vieglo auto saistīto izdevumu norādīšana ieņēmumu un izdevumu žurnālā

Automašīnas (kuras iegādes vērtība pārsniedz 1000 eiro, jo šāds auto atzīstams par pamatlīdzekli) iegāde (samaksa par automašīnu) PVN maksātājam jānorāda žurnāla 23. ailē kā izdevumi, kas neattiecas uz nodokļa aprēķināšanu, jo saimnieciskās darbības izdevumos auto vērtība tiks iekļauta pakāpeniski, aprēķinot nolietojumu.

Auto ekspluatācijas izmaksu norādīšana ieņēmumu un izdevumu žurnālā

Publicēts žurnāla BILANCE2020. gada augusta (464.) numurā. Drukātās versijas abonenti rakstus var lasīt portālā un saglabāt savā "personīgajā kabinetā", kur tie būs vienmēr pieejami.

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Pašnodarbinātajam, kurš ir PVN maksātājs, uzskaitot izdevumus par vieglo automašīnu, jāņem vērā gan likuma "Par iedzīvotāju ienākuma nodokli", gan PVN likuma normas. Diemžēl šie likumi savā starpā nav saskaņoti, un arī VID metodiskajos materiālos nav atrodami piemēri par to, kā pareizi reģistrēt saimnieciskās darbības ieņēmumu un izdevumu žurnālā un PVN žurnālā šos būtībā ikdienišķos izdevumus. Normas, kas attiecas uz IIN piemērošanu, autore apskatīja iepriekšējā rakstā (sk. Bilance 2020. gada Nr. 7 (462)). PVN likumā…

Pašnodarbinātajam, kurš ir PVN maksātājs, uzskaitot izdevumus par vieglo automašīnu, jāņem vērā gan likuma "Par iedzīvotāju ienākuma nodokli", gan PVN likuma normas. Diemžēl šie likumi savā starpā nav saskaņoti, un arī VID metodiskajos materiālos nav atrodami piemēri par to, kā pareizi reģistrēt saimnieciskās darbības ieņēmumu un izdevumu žurnālā un PVN žurnālā šos būtībā ikdienišķos izdevumus. Normas, kas attiecas uz IIN piemērošanu, autore apskatīja iepriekšējā rakstā (sk. Bilance 2020. gada Nr. 7 (462)). PVN likumā…