BILANCES RAKSTI

Ar darba attiecībām saistīto dokumentu aktualizācija

Pievērs uzmanību – raksts publicēts pirms 2 gadiem un 7 mēnešiem.

Tomēr — vai šādus piemērus varam tieši pārnest arī uz makroekonomiku? Vai attīstības un labklājības atslēga tiešām tik stingri sakņojas IKP struktūrā? Ja Latvija atpaliek no Baltijas kaimiņiem, vai tas nozīmē, ka mūsu tautsaimniecībā lielāku īpatsvaru ieņem «mazvērtīgākas», mazāk produktīvas nozares nekā Lietuvas un Igaunijas tautsaimniecībās? Vai esam nabadzīgāki tāpēc, ka nodarbojamies ar nepareizajām lietām?

Tomēr — vai šādus piemērus varam tieši pārnest arī uz makroekonomiku? Vai attīstības un labklājības atslēga tiešām tik stingri sakņojas IKP struktūrā? Ja Latvija atpaliek no Baltijas kaimiņiem, vai tas nozīmē, ka mūsu tautsaimniecībā lielāku īpatsvaru ieņem «mazvērtīgākas», mazāk produktīvas nozares nekā Lietuvas un Igaunijas tautsaimniecībās? Vai esam nabadzīgāki tāpēc, ka nodarbojamies ar nepareizajām lietām?

Ar turību makroekonomikā cieši saistīti ir produktivitātes un pievienotās vērtības jēdzieni. Frāze, ka, lai sasniegtu labklājību, nepieciešams ražot preces ar «augstu pievienoto vērtību», ir viena no ekonomistu iemīļotākajām mantrām. Tā patiešām ir aksioma, jo preces ar augstu pievienoto vērtību tirgū tiek pārdotas par krietni augstākām cenām (turklāt cenas pieaugums parasti ir lielāks nekā preces ražošanā ieguldītie papildu resursi), tādējādi tas uzreiz paaugstina gan produktivitāti, gan ienākumus un kopproduktu. Turklāt augstas pievienotas vērtības preču ražošana rada vēl dažādus pozitīvus efektus — augstāku eksportspēju, pieprasa celt ražošanas efektivitāti, ieviešot modernas tehnoloģijas, paaugstina konkurētspēju un atpazīstamību tirgū, nodrošina lielākas algas utt.

Centrālā statistikas pārvalde definē pievienoto vērtību kā «produkta tirgus vērtības pieaugumu, kas ir radies jebkuras saimnieciskās darbības rezultātā. To aprēķina, no produkcijas izlaides (bāzes cenās) atņemot starppatēriņu. Pievienotā vērtība ir ražošanas konta balanspostenis.»

Diemžēl statistika nepiedāvā tiešu veidu, kā izmērīt augstas pievienotās vērtības preču un pakalpojumu attīstības pakāpi vai īpatsvaru ekonomikā. Tomēr par to var spriest netieši, salīdzinot produktivitāti nozarēs (kā arī šo nozaru īpatsvaru kopējā ekonomikā), kuras tradicionāli ierasts uzskatīt par augstas pievienotās vērtības nozarēm. Tādas ir, piemēram, informācijas un komunikācijas tehnoloģijas; profesionālie, zinātniskie, tehniskie pakalpojumi; finanšu sektors; apstrādes rūpniecība. Šāds apkopojums nav bez saviem trūkumiem — piemēram, profesionālie, zinātniskie un tehniskie pakalpojumi Eurostat statistikā tiek uzskaitīti kopā ar «administratīvo un apkalpojošo dienestu darbību», kas nez vai sniedz īpaši augstu pievienoto vērtību; tāpat arī gan rūpniecībā, gan finanšu sektorā var būt ļoti dažādas pievienotās vērtības produkti un pakalpojumi.

Sāksim ar tiešāko indikatoru — IKP struktūru jeb dažādu nozaru īpatsvaru valstu tautsaimniecībās. Eurostat apkopo datus gan par desmit lielām ekonomikas jomām, gan arī dala tās sīkāk, un, lai arī ar vairāku gadu kavēšanos, apkopo Eiropas valstu statistiku par saražoto pat pēc NACE klasifikācijas. Vai šie dati mums atklās, kur slēpjas ekonomiskās attīstības «svētie grāli»?

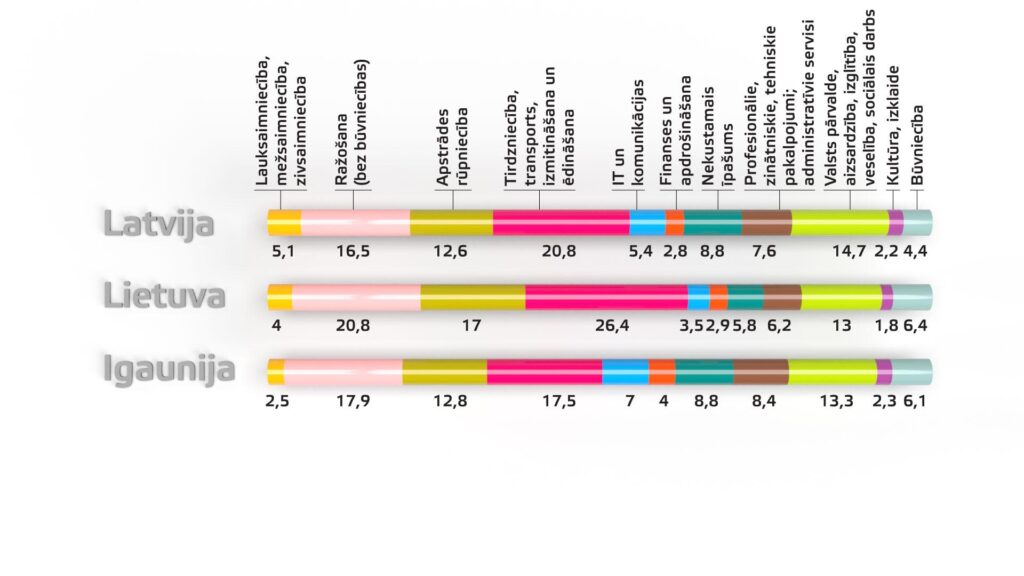

Latvijas ekonomikā vislielāko pievienotās vērtības īpatsvaru ieņem tirdzniecības, transporta, izmitināšanas un ēdināšanas nozares (tās Eurostat saskaitījis kopā), kuras veido 20,8% no IKP. Līdzīgi ir arī Lietuvā, kur šis nozaru konglomerāts aizņem pat vēl lielāku daļu kopprodukta — 26,4%. Savukārt Igaunijā pirmajā vietā ir ražošanas sektors ar 17,9%, bet tirdzniecība/transports/izmitināšana/ēdināšana seko otrajā vietā ar 17,5% (šeit neliels skaidrojums — Eurostat izdala gan «ražošanu», kurā neieskaita būvniecību, bet iekļauj enerģētiku, derīgo izrakteņu ieguvi un apstrādes rūpniecību, gan arī apstrādes rūpniecību atsevišķi). Savukārt Latvijā ražošana ieņem otro pozīciju (16,5%), tāpat arī Lietuvā (20,8%). Trešo pozīciju gan pie mums, gan Igaunijā ieņem «valsts pārvalde, aizsardzība, izglītība, veselība, sociālais darbs» (attiecīgi 14,7% un 13,3%), kamēr Lietuvā šis jomu kopums ir ceturtajā vietā (13%), aiz apstrādes rūpniecības (daļa no ražošanas), kuras pievienotā vērtība veido 17% no Lietuvas IKP. Savukārt Latvijā un Igaunijā apstrādes rūpniecība ir ceturtajā vietā (12,6% un 12,8%). Piektajā vietā gan pie mums, gan Igaunijā ir nekustamais īpašums (abās valstīs — pa 8,8%), un, lai gan Lietuvā to apsteigusi būvniecība (6,4%) un profesionālie, zinātniskie, tehniskie pakalpojumi un administratīvie servisi, procentuāli to īpatsvars (6,2%) ir pat mazāks nekā pie mums (7,6%) un Igaunijā (8,4%). IT jomas ziņā Igaunija ir pirmie (7%), Latvija seko (5,4%) un Lietuvai klājas proporcionāli vājāk (3,5%), arī finansēs/apdrošināšanā priekšgalā ir Igaunija (4%), bet Latvija un Lietuva seko mats matā (2,8% un 2,9%).

Kopumā redzams, ka strukturāli Baltijas valstu ekonomikas ir visai līdzīgas. Igaunijas ekonomikā ir salīdzinoši lielāka gan IT, gan profesionālo, zinātnisko, tehnisko pakalpojumu, gan finanšu un apdrošināšanas nozaru loma, kamēr Lietuvā izteiktāk dominē apstrādes rūpniecība. Tomēr kopumā šie dati nesniedz skaidru atbildi, kāpēc Latvija Baltijā atpaliek, it īpaši — kāpēc atpaliekam no Lietuvas (jo divās no pievienotās vērtības viedokļa it kā svarīgajās nozarēs pat esam dienvidu kaimiņiem priekšā). Vēl jo mazāk tie izskaidro, kāpēc Lietuva pēc IKP pirktspējas ir apsteigusi pat Igauniju.

«Viena pilnvērtīga skaidrojuma tam, kāpēc Latvija Baltijā atpaliek, nav. Tas ir daudzu faktoru kopums. Pēdējos desmit gados mums ir bijis vairāk neveiksmju un mazāk veiksmju nekā kaimiņiem. Nepareizas un neilgtspējīgas izrādījušās Latvijas prioritārās izvēles ekonomikas attīstībā. Austrumu–Rietumu tilts, kas izpaudās gan kā preču tranzīts, gan finanšu plūsmas banku sektorā, ir sabrucis. Turklāt šie procesi notika jau krietni pirms Ukrainas pilna mēroga kara sākuma, un pēdējā valsts, kur Austrumu tranzīts līdz tam vēl pastāvēja, bija Lietuva, taču tagad arī viņiem tas ir pamatīgi krities,» pauž Mārtiņš Āboliņš, bankas Citadele ekonomists.

Jāatzīst, arī Eiropas mērogā ekonomikas «svētos grālus» valstu IKP struktūrās neizdodas identificēt. Analizējot tās, neatklājas kādas īpaši pārliecinošas korelācijas starp noteiktu nozaru īpatsvaru ekonomikā un ekonomikas kopējo attīstības līmeni. Nereti proporcionāli augstāka «vērtīgo» industriju aktivitāte ir tieši ne to labklājīgāko valstu ekonomikās. Piemēram, starp TOP 10 valstīm ar vislielāko IT un komunikāciju nozares īpatsvaru IKP struktūrā atrodas Malta, Kipra, Rumānija, Bulgārija un arī Latvija (bet 11. vietā seko pat Serbija). Savukārt vislielākais apstrādes rūpniecības īpatsvars Eiropas Savienībā (ES) ir Čehijai, Slovākijai, Rumānijai, Slovēnijai, arī Polijai, Ungārijai. Ja aktivitāte augstas pievienotās vērtības lielajās nozarēs automātiski nozīmētu turību, tad, piemēram, Rumānijai vajadzētu būt vienai no labklājīgākajām valstīm ES.

«Svētā grāla» vietā drīzāk šķietami izdodas uziet «Pandoras lādi» jeb kādu ekonomikas nozari, kas iezīmē negatīvu korelāciju — proti, gandrīz visas valstis, kuru IKP struktūrā šī nozare ieņem lielākos īpatsvarus, ir nabadzīgākas par pārējām. Tā ir jau klasiski ekonomikas teorijā kritizētā «agrārā atpalicība» — lauksaimniecība, mežsaimniecība un zivsaimniecība. Latvija ar saviem 5,1% no IKP šajā nozarē ir pārliecinošs ES līderis un arī viens no visas Eiropas līderiem, bet pievērsiet uzmanību tam, kādas valstis vēl ir šajā klubiņā — pirmo vietu ieņem Albānija, kurai lauksaimniecības, mežsaimniecības un zivsaimniecības pievienotās vērtības īpatsvars ekonomikā sasniedz gandrīz piekto daļu (18,6%), seko Ziemeļmaķedonija (8,1%), Kosova (7,4%), Serbija (6,8%), Turcija (6,5%), Melnkalne (6,3%). Tomēr skaidrs, ka lauksaimniecība, mežsaimniecība un zivsaimniecība pati par sevi nav nekas slikts vai nabadzību veicinošs (bez šīm pamatnozarēm cilvēce nemaz nespētu izdzīvot) — drīzāk tās augstā īpatsvara saistība ar valsts nabadzību liecina par to, ka valstī ir pārāk vāji attīstītas citas nozares, kas tādējādi ļauj lielāku lomu ekonomikā spēlēt agrārajai sfērai.

Iespējams, lielo nozaru dalījums ir pārāk rupjš, lai kaut ko atklātu par augstas pievienotās vērtības dinamiku pašu nozaru iekšienēs. Tomēr īpašus atklājumus nesniedz arī pievienotās vērtības sadalījums pēc NACE kodiem. Gandrīz visās potenciāli augstas pievienotās vērtības apstrādes rūpniecības nozarēs proporcionāli (īpatsvarā no kopējās valstī radītās pievienotās vērtības) līdz ar Vāciju dominē Austrumeiropas valstis, visai bieži parādās arī bijušās Dienvidslāvijas valstis. Dažas no retajām jomām, kurās izteiktāk iezīmējas Eiropas labklājīgāko valstu IKP prioritātēs, ir «profesionālie, zinātniskie un tehniskie pakalpojumi», «grāmatvedības, juridiskie pakalpojumi un vadības konsultācijas», un interesanti, arī valsts sektors: «publiskā pārvalde, izglītība, veselība, aizsardzība, sociālais darbs». Raugoties uz šo ainu, «labklājīgais rietumeiropietis» sāk iezīmēties nevis kā smalku augstas pievienotās vērtības produktu ražotājs, bet vairāk kā labi apmaksātu biznesa pakalpojumu sniedzējs un gudrs konsultants.

Varbūt NACE klasifikācija nepiedāvā pietiekami smalku dalījumu, lai gana droši atsijātu augstas pievienotās vērtības apakšnozares no pārējām? Vai varbūt pašu augstas/zemas pievienotās vērtības nozaru dalījums daļēji ir mīts, un jebkurā nozarē dažādu uzņēmumu/indivīdu radītā pievienotā vērtība var dramatiski atšķirties?

Patiesība ir kaut kur pa vidu, domā Jānis Ošlejs, ekonomists un SIA Primekss dibinātājs, kurš Bilancei norāda — no vienas puses, ir labi, ka Latvijas IKP struktūra ir pietiekami daudzveidīga, jo kļūt atkarīgiem no vienas vai dažām nozarēm būtu riskanti, tomēr — objektīvi pastāv nozares, kur iespējams nopelnīt krietni vairāk.

«Latvijas priekšrocība ir ļoti diversificētā ekonomikas struktūra, atkarība no tikai vienas nozares palielinātu mūsu riskus. No vienas puses, katrā nozarē ir iespējams būt ražīgam: McDonalds franšīzes radītājs un izplatītājs ir augstas pievienotas vērtības uzņēmums ar lielu ieņēmumu uz vienu strādājošo. Savukārt McDonalds vietējais restorāns vai arī faktiski jebkurš restorāns, kas darbojas kā atsevišķa vienība (izņemot varbūt superluksa vai automatizētos), rada zemu pievienoto vērtību. Tomēr nozarei ir nozīme — ir nozares, kur visi var labi pelnīt. Piemēram, Latvijas elektronikas un optikas ražošanas nozare 2021. gadā radīja 74 343 eiro pievienoto vērtību uz strādājošo, datorprogrammēšana — 29 273 eiro, kamēr restorānu nozare — tikai 8050 eiro uz strādājošo (droši vien arī tādēļ, ka daļa ieņēmumu bija pelēki), grūti automatizējamā tekstilrūpniecība — 11 602 eiro uz strādājošo. Lai neizslēgtu izcilas franšīzes vai citādi mērogojama uzņēmuma veidotāju iespējas, mums nevajag izslēgt zemas pievienotas vērtības nozarēs strādājošas firmas tikai tāpēc, ka visa nozare ir ar zemu pievienoto vērtību. Tomēr mums noteikti ir jākoncentrējas un jāattīsta tikai tās nozares un uzņēmumus, kuriem ir vislielākās cerības radīt augstu pievienoto vērtību un maksāt lielas algas. Tiem uzņēmumiem, kas šobrīd strādā ar zemu pievienoto vērtību, jādod iespēja mainīties uz augšu vai jāļauj izbeigties,» secina J. Ošlejs.

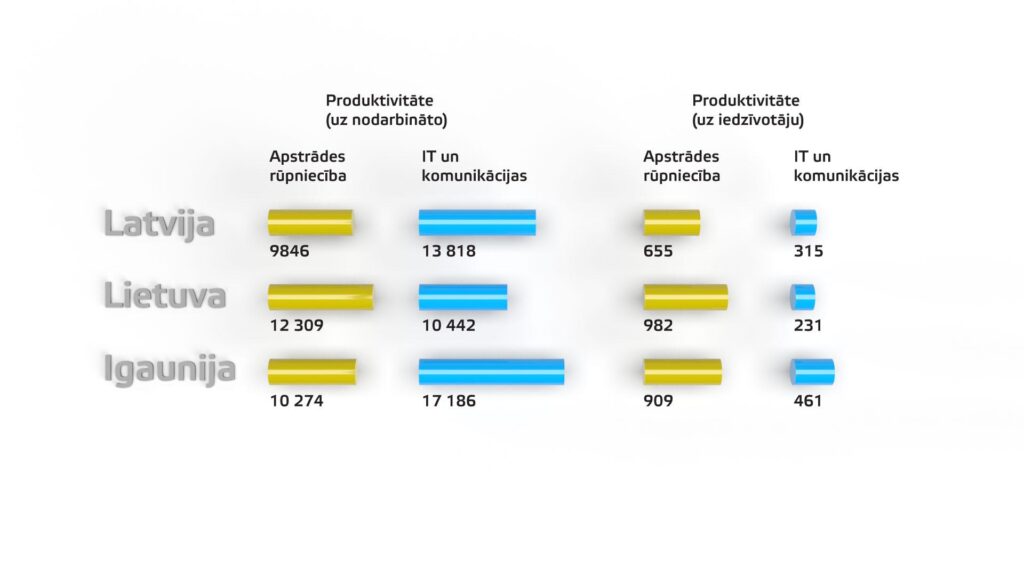

Lai gūtu pilnvērtīgāku priekšstatu, jārod veids, kā ielūkoties nozaru iekšienē un arī starpvalstu perspektīvā salīdzināt pašas nozares, nevis to īpatsvarus kopproduktā. Daļēji atbildi uz jautājumu, cik attīstīti ir konkrēti ekonomikas sektori, varētu sniegt Eurostat dati par šo sektoru pievienoto vērtību un tajos nodarbināto skaitu. Dalot nozares kopējo pievienoto vērtību ar tajā strādājošo skaitu, var iegūt nozarē radīto pievienoto vērtību uz katru nodarbināto, kas parāda pašas nozares iekšējo attīstības līmeni un produktivitāti, savukārt, dalot ar valsts kopējo iedzīvotāju skaitu, var gūt priekšstatu par to, cik lielu bagātību konkrētā nozare ienes kopējā ekonomikā.

Piemēram, informācijas un komunikācijas tehnoloģiju jomā neapšaubāms Baltijas valstu līderis ir Igaunija — tās IT sektorā strādājošie 35 720 nodarbinātie šā gada pirmajā ceturksnī spējuši radīt gandrīz 614 miljonus eiro pievienoto vērtību, kas ir 17 186 eiro uz katru nodarbināto un 461 eiro uz katru valsts iedzīvotāju. Latvija šajā rādītājā ir tikpat stabilā otrajā vietā — ar 13 818 eiro uz katru nodarbināto (kopumā nozarē ir 42 770 nodarbināto) un 315 eiro uz iedzīvotāju. Savukārt Lietuva apmēram par tādu pašu tiesu atpaliek no Latvijas — tur produktivitāte IT nozarē uz katru no 62 030 nodarbinātajiem ir tikai 10 441 eiro, bet uz katru valsts iedzīvotāju — 230 eiro jeb divreiz mazāk nekā Igaunijā.

Savukārt citā potenciāli augstas pievienotās vērtības nozarē — ražošanā (apstrādes rūpniecībā) — aina ir pretēja. Tur Baltijas līdere ir Lietuva — kopumā gandrīz 224 000 nodarbināto vidēji katrs radījuši vērtību 12 309 eiro apmērā, kas uz katru valsts iedzīvotāju veido 982 eiro. Otrajā vietā Baltijā ir Igaunija (attiecīgi nepilni 118 000 nodarbināto; 10 274 eiro uz nodarbināto un 909 eiro uz iedzīvotāju) un Latvija — pēdējā (gandrīz 125 000 nodarbināto; 9846 eiro uz nodarbināto un 655 eiro uz katru iedzīvotāju). Interesanti, ka produktivitātes ziņā uz nodarbināto no Igaunijas tālu neatpaliekam, arī pats apstrādes rūpniecības īpatsvars mūsu ekonomikā ir tikai nedaudz mazāks, tomēr uz katru iedzīvotāju saražotā vērtība atpaliek par veselu trešdaļu. Tas tāpēc, ka Igaunijā rūpniecībā nodarbināti proporcionāli krietni lielāka iedzīvotāju daļa nekā Latvijā (savukārt IKP tas neveido lielāku īpatsvaru, iespējams, tāpēc, ka Igaunijā arī citas nozares ir krietni produktīvākas un sniedz lielāku pievienoto vērtību).

Latvijas atpalicība ražošanā Baltijas kontekstā nav jauns fenomens. Latvijas Bankas ekonomists Oļegs Krasnopjorovs rakstījis, ka Latvijas rūpniecība jau pirms 2008. gada dižķibeles ievērojami atpalikusi no kaimiņiem. Taču ar ko tas skaidrojams? Kāpēc Latvija, kur Padomju Savienības laikā darbojās vislielākais industriālais komplekss Baltijā, pēc neatkarības atgūšanas nonāca iedzinējos kaimiņvalstīm?

«Krasu ekonomisko pārmaiņu laikā izdzīvo vienkārši uzņēmumi. Rīgā bija elektronikas (VEF) un mikročipu ražošana (ALFA) ar sarežģītām piegādes ķēdēm, tāpēc ārkārtēju ekonomikas pārmaiņu laikos tām bija nesalīdzināmi grūtāk izdzīvot nekā vienkāršākajiem Lietuvas pārtikas ražošanas uzņēmumiem.

Ekonomiskās domas laukā Latvijā neveiksmīgā kārtā uzvarēja ideja, ka kapitāla pieejamība un brīva tirdzniecība nesīs izaugsmi, tāpēc valsts atbalsts tika sniegts bankām un tranzītam, kamēr Igaunijā uzsvars bija uz sadarbību ar Somiju un tehnoloģijām, bet Lietuvā izaugsmi vilka Maxima radītais pieprasījums. Bankām un tranzītam kā galvenajam uzsvaram izbeidzoties, Latvijā nu ir mazāk rūpniecības, IT un pakalpojumus eksportējošu uzņēmumu nekā Lietuvā un Igaunijā,» norāda J. Ošlejs.

«Gan Lietuvā, gan Igaunijā rūpniecība ir labāk attīstīta. Pārtika, kokapstrāde — šīs nozares funkcionē līdzīgi, taču ar sarežģītāku preču ražošanu igauņiem veicas labāk. Lietuvā savukārt ir lielāka vispārējā rūpnieciskā bāze. Covid–19 laikā viņiem paveicās ar Pfizer vakcīnas sastāvdaļas ražošanu. Pandēmijas laiks bija pateicīgs periods rūpniecībai, un Lietuva to izmantoja. Piedevām Lietuvas lielās pilsētas veiksmīgi piesaistījušas gan investīcijas, gan attīstījušās tieši rūpniecības jomā. Mums šādi veiksmes stāsti ir pārsvarā mazās pilsētas — Liepāja, Valmiera, Ventspils, taču Rīgā ir, kā ir. Vēsturiski iemesls bija arī tas, ka Latvijā padomju laiku rūpniecības bāze, kas deviņdesmitajos kļuva nekonkurētspējīga, tika likvidēta straujāk. Lietuvā un Igaunijā tā tika vairāk saglabāta, un uz šī pamata tagad ir lielākas iespējas būvēt attīstību,» skaidro M. Āboliņš. Viņš piemin arī kapitāla faktoru — ja Igaunijas rūpniecībā lielākās investīcijas veikuši ārvalstu, pārsvarā Somijas un Skandināvijas, investori, bet Lietuvā to izdevies paveikt vietējam nacionālajam kapitālam, tad Latvijā īsti attīstīts nav ne viens, ne otrs.

Eurostat datu okeānā atrodami vēl divi interesanti indikatori, kam teorētiski būtu visai precīzi jāraksturo augstas pievienotās vērtības nozaru attīstības līmenis valsts ekonomikā — nodarbinātība augstu un vidēji augstu tehnoloģiju rūpniecības sektoros un nodarbinātība zināšanu ietilpīgu pakalpojumu sektoros. Pirmais rādītājs tomēr kaut kādu iemeslu dēļ ir visai dezorientējošs, jo starp valstīm, kur Eiropā ir vislielākā nodarbinātība augstu/vidēji augstu tehnoloģiju ražošanas sektoros, ir arī tādas valstis kā Slovākija, Ungārija, Slovēnija, Rumānija un pat Serbija — citiem vārdiem, ne tuvu ne «IKP karalienes». Savukārt otrs, krietni plašākais indikators — nodarbinātība zināšanu ietilpīgu pakalpojumu nozarēs — gan šķiet visai ilustratīvs. Šeit pirmajās vietās Eiropā atrodas valstis ar patiešām augstu turību — Luksemburga, Zviedrija, Nīderlande, Norvēģija, Islande, Beļģija, Īrija, Francija, Somija, Vācija, Šveice (kā arī jau iepriekš statistikā negaidīti «uzmirgojušās» Malta un Kipra). Tomēr — ak vai! — jēgpilnu pieturas punktu skaidrojuma meklējumos par Baltijas ekonomiku atšķirībām arī šis rādītājs nesniedz. Tā iemesla dēļ, ka visu triju Baltijas valstu rezultāti ir ļoti līdzīgi — Igaunija ir mazliet priekšā ar 38,5% nodarbināto īpatsvaru, bet Lietuvas un Latvijas dati ir gandrīz vienādi (38,1% un 38,0%), turklāt daudzus iepriekšējos gadus Latvija ir bijusi tieši priekšā Lietuvai (vidēji par 2–3%). Vairākos no iepriekšējās dekādes gadiem Latvija šajā ziņā ir bijusi priekšā arī Igaunijai.

Tātad, vismaz Baltijas ekonomisko atšķirību gadījumā, arī strādājošo īpatsvars zināšanu ietilpīgās nozarēs neuzrāda korelāciju. Tiesa gan, ja strādājošo īpatsvars ir tik augsts, vai statistiķi neizmanto pārāk vaļīgus kritērijus zināšanu ietilpīgu nozaru definīcijai? Pārbaudot, ko Eurostat klasificē kā zināšanu ietilpīgus pakalpojumus, izrādās, ka tajos tiešām tiek ieskaitīti teju visi, kas piedāvā pamatā intelektuāla (ne fiziska) darba pakalpojumus. Lielā mēroga bildi tas ataino samērā precīzi, taču niansētākam salīdzinājumam (kā Baltijas valstu ekonomikām) acīmredzot neder.

Ja Baltijas valstu ekonomikas struktūrās, izņemot Latvijas atpalicību rūpniecībā un Lietuvas atpalicību IT sektorā, pārliecinošus labklājību atšķirību skaidrojumus neatrast, tad varbūt šāds skaidrojums meklējams eksporta jomā? Kā varējāt lasīt žurnāla Bilance iepriekšējā (jūlija) numurā publicētajā pētnieciskā cikla pirmajā rakstā, eksporta ziņā Latvijas atpalicība Baltijas mērogā ir pavisam spilgti izteikta (no Lietuvas — 42%, no Igaunijas — 58%, rēķinot eksportu uz vienu iedzīvotāju). Par to var pārliecināties arī citos datos — piemēram, preču un pakalpojumu eksporta īpatsvarā no IKP. Lietuvas rādītājs pērn bijis 87,6% (10. vieta ES), Igaunijas — 85,5% (11. vieta), bet Latvijas — 70,4% (15. vieta). Uzkrītoša ir šo īpatsvara ciparu līdzība ar Latvijas, Lietuvas un Igaunijas IKP attiecību pret ES vidējo.

Absolūtos eksporta ciparus gan jāuzlūko ar piesardzību, jo tajos iekļauts arī reeksports (preces, kurām attiecīgā valsts ir nevis izcelsmes vieta, bet tikai starpposms tranzīta ceļā), norāda M. Āboliņš. Reeksporta īpatsvars eksportā gan nav publiski pieejami vai vienkārši aprēķināmi dati, turklāt, kā 2015. gada pētījumā «Latvijas reeksporta novērtējums, izmantojot uzņēmuma līmeņa datus» norādījuši Latvijas Bankas eksperti, arī reeksports (ar starpniecības uzcenojuma palīdzību) var sniegt būtisku ieguldījumu IKP. Jebkurā gadījumā — tā ir no ārpuses nopelnīta, nevis ārpusē iztērēta nauda.

Eksporta struktūra lielajās produktu grupās Baltijas valstīs norāda uz dažām nacionālajām atšķirībām to ekonomikās. Gan Lietuvas, gan Latvijas eksportā ļoti līdzīgu nozīmi ieņem pārtikas produkti — attiecīgi 15,8% un 15,7%, bet Igaunijā to īpatsvars ir divreiz mazāks — 8,4%. Savukārt ķīmija un ar to saistītie ražojumi krietni vairāk dominē Lietuvā — 16,4%, kamēr Latvijā — 10%, bet Igaunijā — 6,4% no visa eksporta. Mašīnbūve un transporta iekārtas toties ieņem vadošu lomu Igaunijas eksportā — 26,3%, kamēr Latvijā — 19,1%, bet Lietuvā — 16,1%.

Interesanti, ka Latvija ir pirmajā vietā ES izejmateriālu eksporta īpatsvara ziņā — Latvijas gadījumā izejmateriālu eksports 2022. gadā veidoja 12,6% (otrajā vietā ES ir Igaunija ar 9,4%) no visa eksporta. Augsts izejmateriālu eksporta īpatsvars neliecina par neko labu — izejmateriāli ir neapstrādāts produkts, kura gadījumā nevar runāt par augstu pievienoto vērtību. M. Āboliņš gan —norāda, ka jāsaprot, kas tiek pieskaitīts izejmateriāliem tieši Eurostat skatījumā, jo, piemēram, Latvijas kokrūpniecībā pat esot grūti iedomāties, ka mūsdienās kāds aizvien eksportētu parastus baļķus.

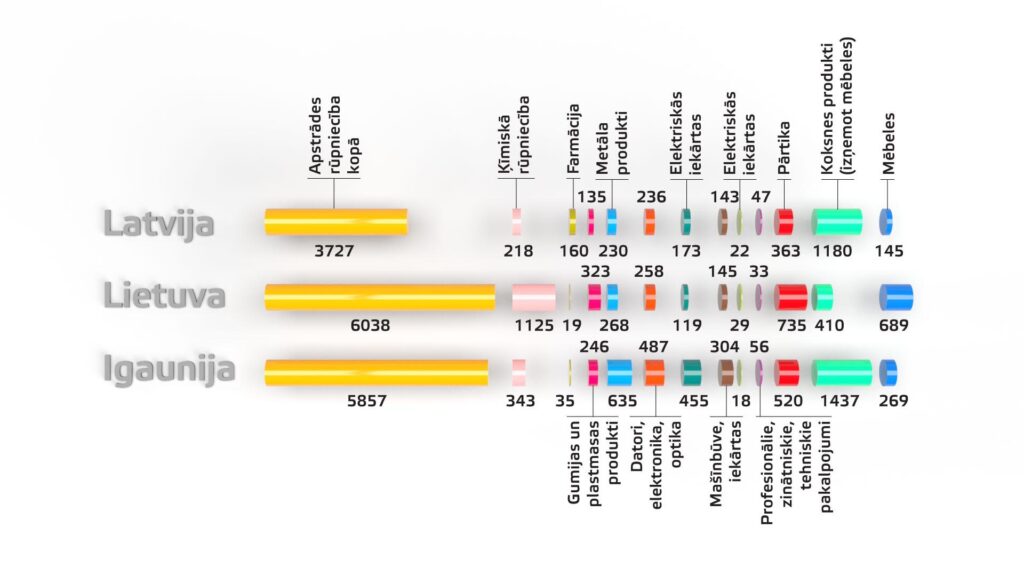

Aplūkojot eksporta struktūru vēl detalizētākās produktu kategorijās (šajā dalījumā jaunākie pieejamie dati ir par 2021. gadu), aina izskatās pavisam skumīga. Latvija acīmredzami atpaliek gandrīz visās nozīmīgākās produktu grupās, kur varētu būt iespējama augstāka pievienotā vērtība. Datoru, elektronikas un optikas produktu grupā eksportētas preces 442 miljonu eiro vērtībā, kamēr Igaunijā — 649, Lietuvā — 724 miljoni eiro; ķīmiskā rūpniecība — 408 miljoni eiro pret 456 miljoniem Igaunijā un 3,16 miljardiem Lietuvā; apstrādes rūpniecībā kopumā — 7 miljardi pret 7,8 miljardiem Igaunijā un 16,9 miljardiem Lietuvā utt. Ir tikai divi būtiski izņēmumi — farmācija (300 miljoni eiro pret 47 miljoniem Igaunijā un 53 miljoniem Lietuvā) un koks un koksnes produkti (2,2 miljardi pret 1,9 miljardiem Igaunijā un 1,15 miljardiem Lietuvā), bet, lai gan esam Baltijas kokmateriālu lielvalsts, mēbeļu ražošanā tomēr pamatīgi atpaliekam (Latvija — 271 miljons eiro, Igaunija — 358 miljoni eiro, Lietuva — 1,93 miljardi eiro).

Interesants (un mazliet pretrunīgs iepriekš minētajam) fakts ir tas, ka augsto tehnoloģiju produktu eksporta īpatsvarā (Eurostat izdala arī šādu statistiku, kur iekļauj aviācijas, datoru un biroja tehnikas, elektronikas–telekomunikāciju, farmācijas, zinātnisko instrumentu, elektrotehnikas, ķīmijas, neelektriskās tehnikas un bruņojuma eksportu) Latvija, lai gan atpaliek no Igaunijas, ir stabili priekšā Lietuvai (2021. gadā Igaunijai —12,8%, Latvijai — 9,6%, Lietuvai — 8% no kopējā eksporta). Acīmredzot, ar mazliet augstāku šāda tipa «labā eksporta» īpatsvaru tomēr nepietiek, lai līdzsvarotu kopējo kvantitatīvo atpalicību.

M. Āboliņš norāda uz vēl dažiem Lietuvas eksporta veiksmes stāsta cēloņiem: «Lietuvā ļoti liela nozare ir starptautiskie kravu pārvadājumi — autokravas. Pakalpojumu eksporta datos redzams, ka šī nozare pēdējos desmit gados ļoti strauji augusi. Viņiem izdevies izmantot ES vienotā tirgus īpatnības un piedalīties Rietumeiropas kravu pārvadājumu biznesā. Pēc līzinga datiem arī redzams, ka lietuvieši aktīvi izmantojuši to jaunu kravas automašīnu iegādei. Lietuvā arī bija politisks lēmums izsniegt darba atļaujas trešo valstu pilsoņiem, tāpēc par šoferiem ņēma gan ukraiņus, gan baltkrievus un pat filipīniešus. Mums nozare mēģināja lobēt šo pašu risinājumu, bet valdība nepiekrita.» Jāpiebilst, ka intervijā žurnālam Bilance 2022. gada decembrī Latvijas autopārvadātāju asociācijas vadītājs Aleksandrs Pociluiko uzskaitīja vairākus iemeslus, kāpēc Rietumeiropas tirgū esot ļoti grūti ielauzties; acīmredzot, lietuviešiem tas tomēr nav bijis šķērslis — gan pretimnākošākas valdības politikas, gan, visticamāk, arī pašas nozares aktīvākas un sekmīgākas darbības dēļ.

Tāpat Lietuvā ļoti strauju attīstību, un tieši eksporta ziņā, piedzīvojusi arī finanšu joma — laikā, kad Latvijā tā līdz ar ABLV Bank krahu un sekojošo «kapitālo remontu» strauji saruka. «Lietuva šajā laikā ļoti agresīvi piesaistīja dažādus fintech uzņēmumus, un Lietuvas finanšu pakalpojumu eksports izauga lielāks nekā mums jebkad bijis. Runa ir par Revolut un tamlīdzīgiem risinājumiem. Tiesa, arī tas nes sev līdzi riskus, piemēram, kriptoplatformas var radīt dažādas problēmas nākotnē. Taču pagaidām realitāte ir tāda, kāda tā ir — kaimiņi šajā nozarē ir izauguši, kamēr mēs — sarukuši,» atklāj M. Āboliņš.

Vēl viens būtisks Lietuvas eksporta stūrakmens — tirdzniecības joma. Nav runa tikai par fiziski apmeklējamiem lielveikalu tīkliem, bet arī interneta tirdzniecību — šajā jomā dominē tieši lietuviešu uzņēmumi (arī lielākie Latvijas internetveikali jau nonākuši Lietuvas īpašnieku rokās). Šajā ziņā Lietuvai palīdzot arī atrašanās vieta tuvāk Rietumeiropai, norāda M. Āboliņš.

J. Ošlejs apliecina eksporta būtisko nozīmi Lietuvas un Igaunijas atrāvienā. Līdzīgi kā M. Āboliņš, arī viņš norāda uz kļūdaino Austrumu–Rietumu tilta stratēģiju, kas esot izrietējusi no šī biznesa politiskā lobija. «Mūsu atpalicības iemesls noteikti ir meklējams nepietiekami lielā eksporta apjomā un faktā, ka Latvijā izveidojās būtiska politiski ietekmīgu uzņēmēju grupa banku un tranzīta biznesā, kas panāca sev labvēlīgus valsts atbalsta noteikumus. Ja vien to pašu naudu, ko iztērēja Parex bankai un tranzītam, Latvija būtu iztērējusi eksporta rūpniecības un pakalpojumu atbalstam, mēs būtu bagāti. Diemžēl patlaban eksportējošu uzņēmumu ir maz, tāpēc vēl arvien skaļākas ir vietējā tirgū strādājošo balsis. Taču pasaules pieredze viennozīmīgi vēsta — tikai tās valstis strauji aug, kas disciplinēti atbalsta preču un pakalpojumu eksporta rūpniecību,» uzskata J. Ošlejs.

Meklējot ticamāko atbildi uz raksta sākumā uzdoto jautājumu, šķiet, tā ir divpusēja. Pagaidām esam nabadzīgāki gan tāpēc, ka (caurmērā) nodarbojamies ar mazāk vērtīgām lietām, gan arī tāpēc, ka mazāk vērtīgi nodarbojamies ar (daudzām) lietām. Kaimiņvalstis izrādījušās stratēģiski tālredzīgākas, spējušas labāk noslīpēt ražošanu un vairāk ielauzties eksporta tirgos ar augstākas pievienotās vērtības precēm.

«Nepatīkamākais, ka nākas atzīt — lai gan ir objektīvi faktori, tomēr, raugoties uz kopainu, kļūst skaidrs, ka jomas, kurās iepaliekam, tomēr ir tik daudz, ka ar šiem faktoriem izskaidrot nevar. Faktiski nav gandrīz nevienas nozīmīgas nozares vai ekonomikas rādītāja, kurā Latvija būtu pārliecinoši labākā Baltijā. Tas liek domāt, ka pie vainas nav tikai atsevišķu cēloņu kopums, bet kaut kas vēl dziļāks. Arī mēs redzam, ka, lai gan biznesa idejas ir relatīvi līdzīgas, Lietuvā uzņēmēju enerģija un gatavība darīt, investēt, riskēt, ir lielāka. Latvijā esam piesardzīgāki. To var redzēt gan valsts, gan uzņēmēju pusē. Tas turpinās arī patlaban. Ja skatāmies uz aktuālākajām tendencēm — enerģētiku un pāreju uz atjaunojamiem energoresursiem, vēja un saules enerģiju —, tad ambīcijas un ātrums, ar kādu tās attīstās pie kaimiņiem, ir nesalīdzināmi lielāks. Kamēr mēs aizvien domājam par stratēģiju, kaimiņi projektus jau realizē,» secina M. Āboliņš.

![]() Projektu «Latvija Baltijas ekonomikā: kā panākt un apsteigt Lietuvu un Igauniju?» finansē Mediju atbalsta fonds no Latvijas valsts budžeta līdzekļiem. Par publikācijas «Ko atklāj Baltijas valstu IKP un eksporta struktūra» saturu atbild SIA Lietišķās informācijas dienests. #SIF_MAF2023

Projektu «Latvija Baltijas ekonomikā: kā panākt un apsteigt Lietuvu un Igauniju?» finansē Mediju atbalsta fonds no Latvijas valsts budžeta līdzekļiem. Par publikācijas «Ko atklāj Baltijas valstu IKP un eksporta struktūra» saturu atbild SIA Lietišķās informācijas dienests. #SIF_MAF2023

Publicēts žurnāla “Bilance” 2023. gada augusta (500.) numurā.

Komentāri pieejami tikai reģistrētiem lietotājiem

Pieslēdzieties vai izveidojiet kontu, lai skatītu un rakstītu komentārus.

.gif)

Ievadiet savu e-pasta adresi, lai mēs Jūs varam informēt par aktuālo biznesā, nodokļu jautājumos un citās nozarēs.