Diskusijas un pārmetumi par to, ka Latvijā bankas biznesu un iedzīvotājus kreditē daudz kūtrāk nekā kaimiņvalstīs, griežas pa riņķi ne pirmo gadu. Tiek piesaukti dažādi argumenti, analizēti dažādi rādītāji, bet skaitļi ir un paliek nepielūdzami — Latvija, ja uz to lūkojamies no banku izsniegto kredītu, piesaistīto noguldījumu un aktīvu viedokļa, no 2018. gada beigām ir mazākā Baltijas «banku ekonomika». Un tas atstāj sekas arī uz ekonomikas izaugsmi — Latvijas uzņēmumi un mājsaimniecības ir saņēmušas daudz mazāk naudas savu ieceru realizēšanai.

Diskusijas un pārmetumi par to, ka Latvijā bankas biznesu un iedzīvotājus kreditē daudz kūtrāk nekā kaimiņvalstīs, griežas pa riņķi ne pirmo gadu. Tiek piesaukti dažādi argumenti, analizēti dažādi rādītāji, bet skaitļi ir un paliek nepielūdzami — Latvija, ja uz to lūkojamies no banku izsniegto kredītu, piesaistīto noguldījumu un aktīvu viedokļa, no 2018. gada beigām ir mazākā Baltijas «banku ekonomika». Un tas atstāj sekas arī uz ekonomikas izaugsmi — Latvijas uzņēmumi un mājsaimniecības ir saņēmušas daudz mazāk naudas savu ieceru realizēšanai.

Jautājot trīs lielāko banku pārstāvjiem — kāpēc Latvijā kreditēšana buksē? — atbildēs tika minēti dažādi iemesli. Taču neviens tā arī nepieminēja, ka, iespējams, pie vainas ir arī bankas izvēlētās darbības politika. Galvenie vaininieki, kas tiek uzskaitīti — finanšu krīze vēl 2008. gadā, finanšu nozares «kapitālais remonts» un Latvijas uzņēmēju un iedzīvotāju piesardzība kredītu ņemšanā. Tiesa, otra puse — paši uzņēmēji un iedzīvotāji — saka, ka kredītu dabūt nav nemaz tik viegli, īpaši ja nedzīvo galvaspilsētā vai tās tuvumā.

Lai iekustinātu kreditēšanu un palielinātu banku konkurenci, Saeimā tiek apspriesta arī iespēja finanšu institūciju Altum pārveidot par valsts banku. Šai ziņā gan jāatgādina, ka savulaik šī institūcija tieši tika izveidota, kad viens no tās dalībniekiem — valstij piederošā Hipotēku un zemes banka — tā arī nespēja izķepuroties no globālās finanšu un ekonomikas krīzes.

Pagājušā gada nogalē bijušais finanšu ministrs un tagadējais Saeimas Budžeta un finanšu (nodokļu) komisijas vadītājs Jānis Reirs apvainoja bankas pat karteļa veidošanā. Sarunā ar Latvijas Radio viņš norādīja: «Redzot neapmierinošo situāciju kreditēšanā gan tautsaimniecībā, gan privātpersonām, mums jāizvērtē situācija, kā varam virzīties tālāk un veidot kaut nelielu, bet konkurenci finanšu tirgū. Altum ir dažādi finanšu instrumenti, un jautājums ir par pilnas bankas izveidi, papildinot ar kreditēšanu. Teiksim tā, pārceļot nākamajā līmenī,» norādīja Reirs. Bijušais finanšu ministrs arī piebilda: «Es domāju, ka valsts var iejaukties, lai novērstu tirgus trūkumus, piemēram, kreditēšanā reģionos.»

Lai arī politiķi un Latvijas Banka, kas uzrauga finanšu nozari, mēģina atrast risinājumus kā palielināt kreditēšanas apmērus un banku aktivitāti Latvijā, taču pagaidām neizskatās, ka tiktu sasniegti kādi būtiski panākumi. Un arī lēmums par valsts bankas izveidi tiek tikai ik pa laikam apspriests.

Latvijas mazā «banku ekonomika»

Jāatgādina, ka Latvijā banku sektors ir tiešām pārdzīvojis ne vienu vien satricinājumu. Tieši Latvija no trijām Baltijas valstīm visvairāk cieta 2008. gada globālajā finanšu un ekonomikas krīzē un tieši Latvijā valdība izvēlējās glābt vienu no lielākajām bankām — Parex. Turklāt 2018. gadā klajā nāca Latvijai ļoti kritiskais Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komitejas Moneyval ziņojums, pēc kura sākās finanšu sistēmas «kapitālais remonts», lai kaut kā paglābtu Latviju no nonākšanas Finanšu darījumu darba grupas (FATF) «pelēkajā sarakstā», kas draudēja ar pamatīgām nepatikšanām valsts mērogā.

Tāpat jāatgādina, ka Latvijas banku sektora rādītājus pirms šiem notikumiem bija krietni «uzpūtušas» galvenokārt no Krievijas nākušās naudas plūsmas, kuru virzītāji Latvijas banku sistēmu izmantoja kā «pastkastīti» nezināmas izcelsmes līdzekļu tālākajā ceļā. Kamēr Lietuva šajā laikā daudz aktīvāk koncentrējās uz Fintech (tas apzīmē plašu tehnoloģisko inovāciju klāstu, kuru mērķis ir uzlabot un automatizēt finanšu pakalpojumus) attīstību un ieviešanu, Latvija revidēja savu banku sektoru.

Ir labi redzams, ka Latvijas komercbankas pēc «kapitālā remonta» daudz piesardzīgāk izturas pret kreditēšanu kopumā. Tam gan par iemeslu nereti tiek minētas ļoti augstās prasības, kuras uzrauga Finanšu izlūkošanas dienests.

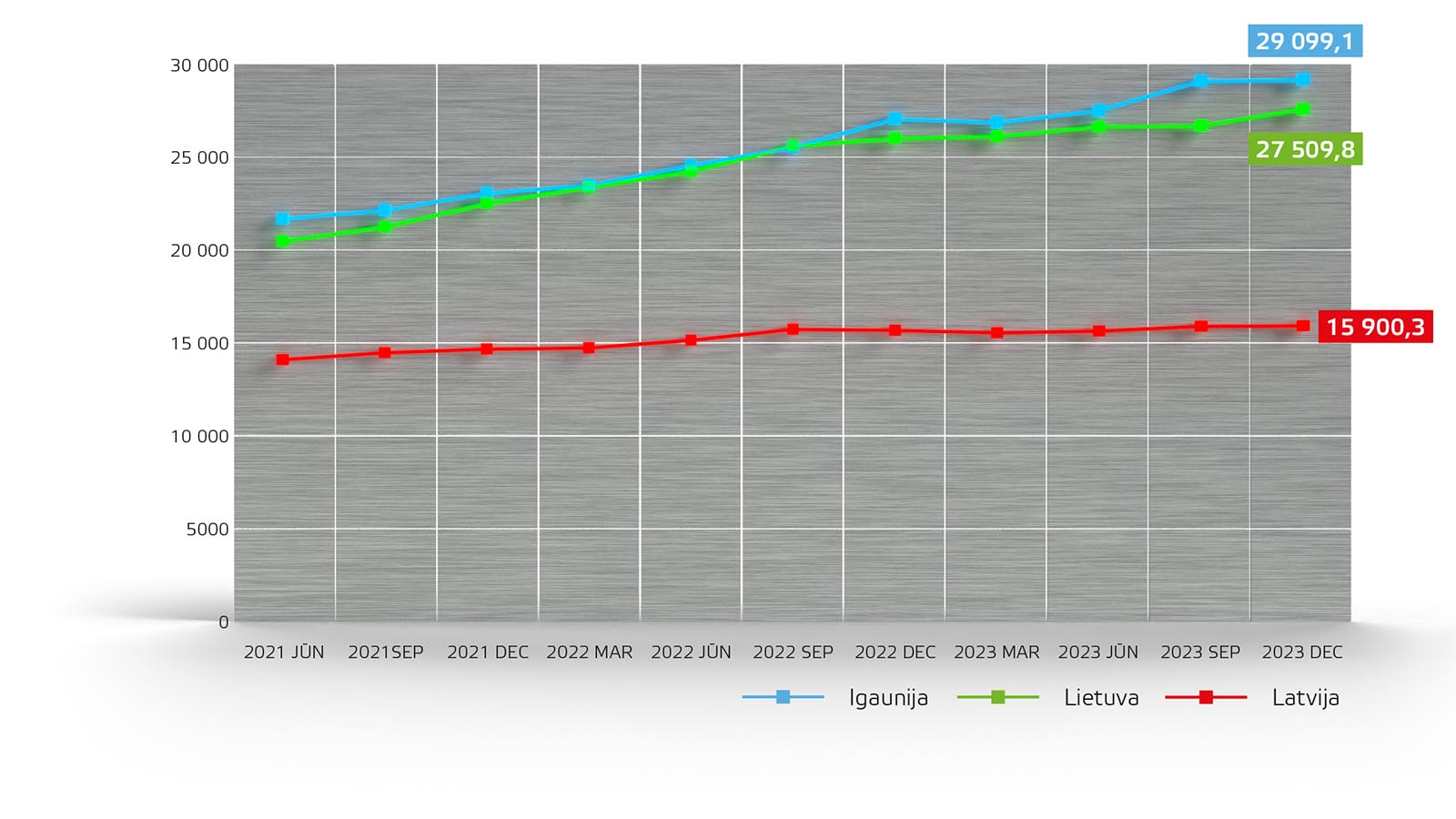

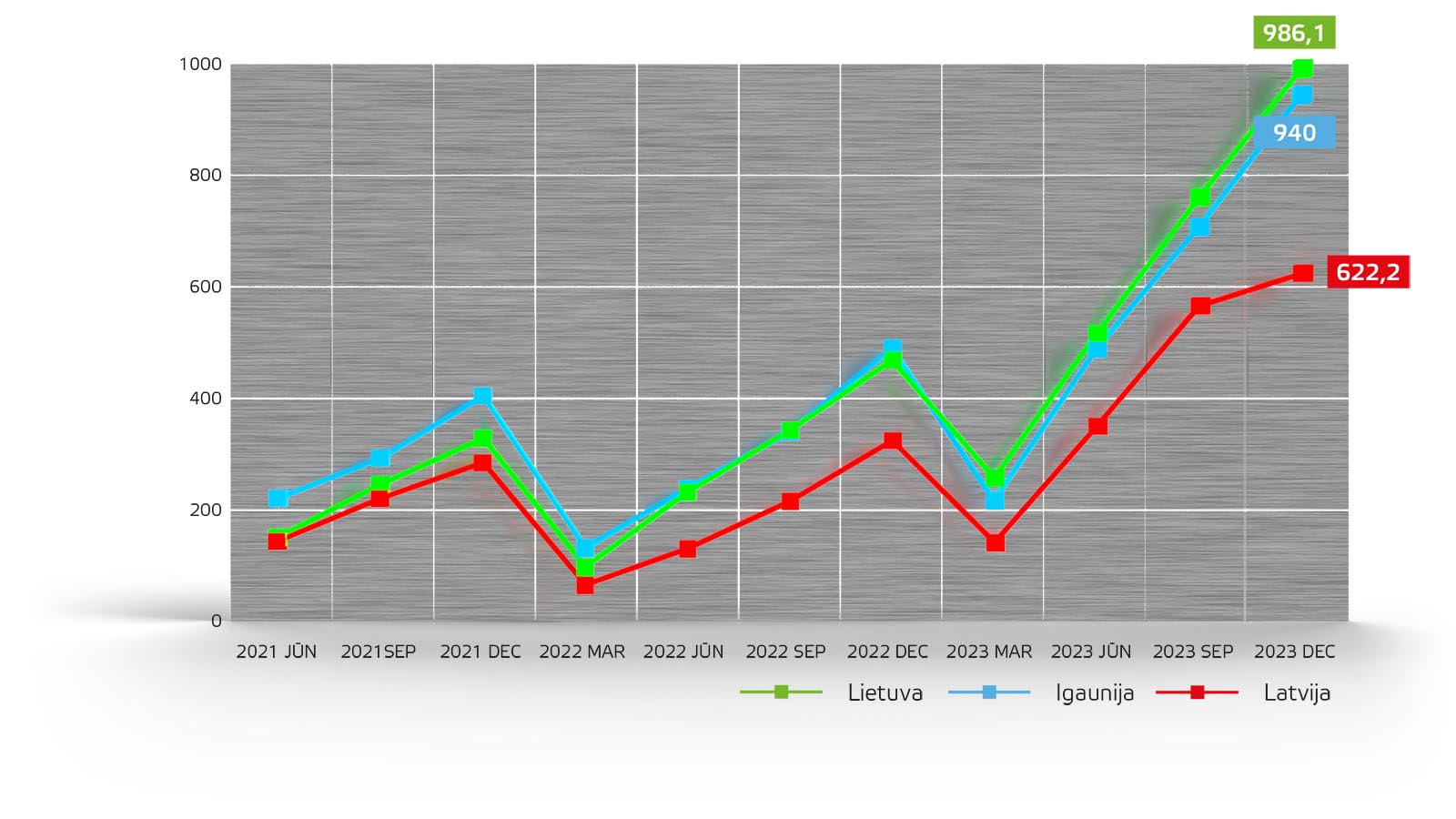

Tas viss ir rezultējies ar ne visai iespaidīgiem datiem. Latvijas kredītiestādes kredītos ir izsniegušas 15,9 miljardus eiro. No tā uzņēmumu kreditēšanas apjoms 2023. gada beigās bija 6,4 miljardi eiro, bet mājsaimniecību — 6,2 miljardi eiro, liecina Latvijas Bankas apkopotā statistika.

Kredīti (milj. EUR)

Lietuvas Bankas dati liecina, ka 2023. gada beigās banku izsniegto kredītu apjoms Lietuvā bija 27,5 miljardi eiro. Tostarp Lietuvas uzņēmumiem izsniegto kredītu kopsumma veidoja 11,2 miljardus eiro, bet mājsaimniecībām — 15 miljardus eiro.

Igaunijas banku izsniegto kredītu apjoms 2023. gada beigās veidoja 29,1 miljardu eiro. Tostarp Igaunijas uzņēmumiem izsniegtie kredīti sasniedza 9,7 miljardus eiro, bet mājsaimniecībām — 12,2 miljardus eiro, no kā lauvas tiesa ir hipotekārie kredīti, liecina Igaunijas Bankas dati.

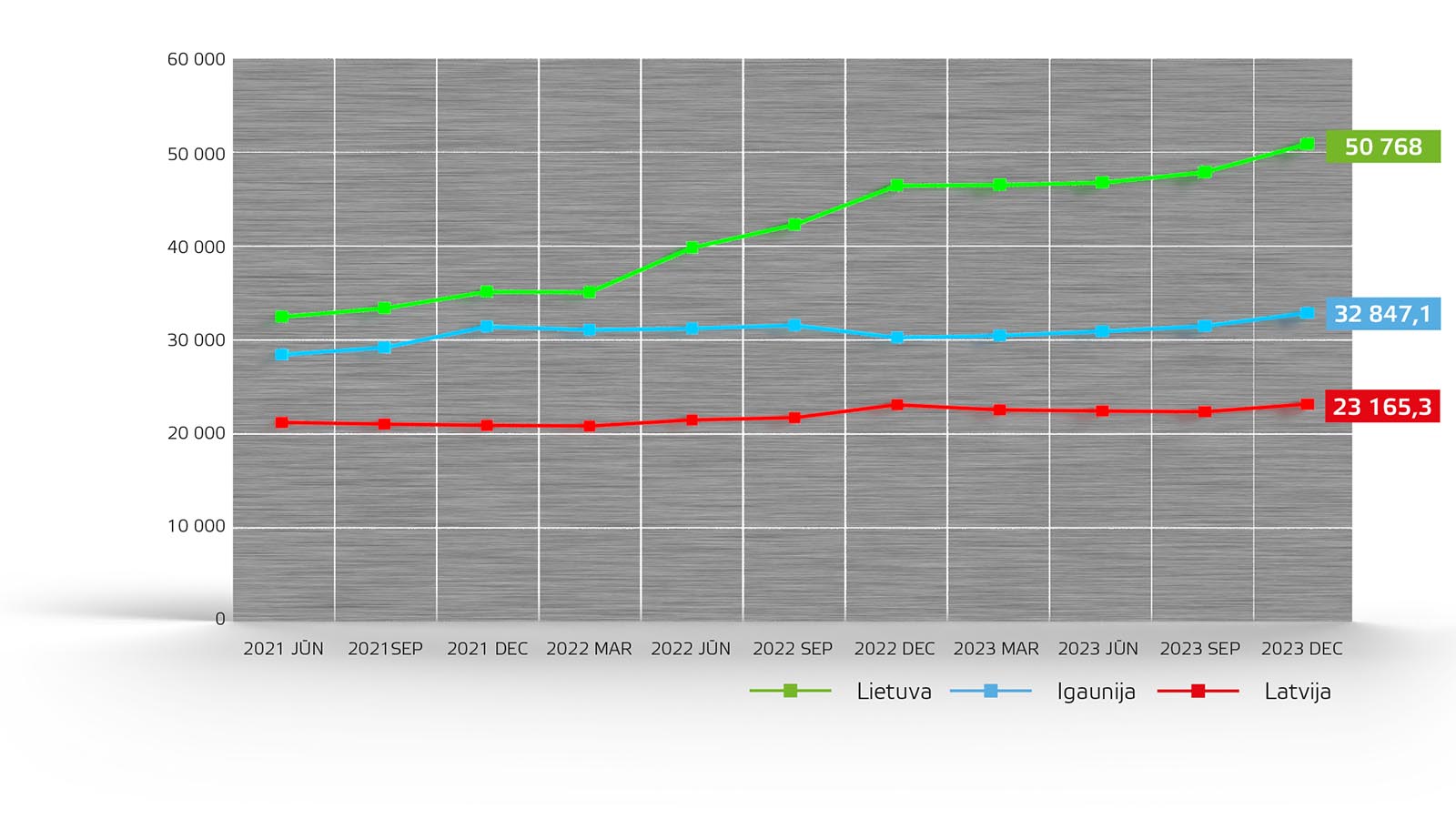

Noguldījumi (milj. EUR)

Piesaistīto noguldījumu ziņā pirmajā vietā Baltijā ir Lietuvas komercbankas. 2023. gadā to piesaistīto noguldījumu summa sasniedza 50,8 miljardus eiro. Lielākie noguldītāji bija mājsaimniecības ar 31,6 miljardiem eiro, bet uzņēmumi bankās bija noguldījuši 13 miljardus eiro.

Igaunijas komercbankās 2023. gada beigās noguldīti bija 32,8 miljardi eiro. Tostarp mājsaimniecības depozītos bija noguldījušas 11,9 miljardus eiro, bet uzņēmumi — 9,9 miljardus eiro.

Latvijas komercbankas depozītos 2023. gada beigās bija piesaistījušas 23,2 miljardus eiro. Mājsaimniecību noguldījumi veidoja 10,3 miljardus eiro, bet uzņēmumu — 7,4 miljardus eiro.

Latvijā kredītus ņemot mazāk

Latvijas baņķieri atzīst — jā, situācija Lietuvā un Igaunijā ar kreditēšanu ir aktīvāka. Taču tam esot vairāki iemesli.

«Kopumā Eiropas Savienības mērogos mēs esam raksturojami kā ekonomika ar zemu parādu nastu. Protams, visu nosaka pieprasījums un piedāvājums, kā vienmēr ekonomikā. Es teiktu, ka piedāvājuma pusē ir pieejams liels un lēts kapitāls, savukārt pieprasījums, pēdējos gados nav bijis agresīvs,» uzskata SEB bankas valdes loceklis Arnis Škapars, kurš arī piebilst, ka «vidējais Latvijas uzņēmējs nav liela riska piekritējs, savu biznesu attīsta pakāpeniski, un nav tendēts uz iziešanu ārpus Latvijas tirgus.»

Citadele banka ekonomists

Foto no Citadeles bankas arhīva

Bankas Citadele ekonomists Mārtiņš Āboliņš uzskata, ka galvenais iemesls, kāpēc kreditēšana Latvijā atpaliek no Lietuvas un Igaunijas, ir ievērojami mazāks izsniegto hipotekāro kredītu apjoms, kā arī nekustamo īpašumu un būvniecības nozares kreditēšana. «Manuprāt, nav viena konkrēta iemesla šādai situācijai, bet tas ir vairāku iemeslu kopums, kas faktiski jau visiem ir zināms — Latvijas ekonomika aug lēnāk nekā Lietuvā un Igaunijā; Rīgā, atšķirībā no Viļņas un Tallinas, samazinās iedzīvotāju skaits; mums ir augstākais ēnu ekonomikas līmenis un viszemākie mājsaimniecību uzkrājumi; no uzņēmēju puses regulāri dzirdam sūdzības par daudz sarežģītāku, dārgāku un neparedzamāku būvniecības procesu Rīgā. Tā rezultātā jaunu mājokļu būvniecība Rīgā ievērojami atpaliek no kaimiņiem, un Latvijā kopumā ir zemākas nekustamo īpašumu cenas,» uzskaita M. Āboliņš.

Savukārt Swedbank Latvija valdes priekšsēdētājs Lauris Mencis arī norāda, ka finansēšana Latvijā ir lēnāka, jo problēmas ir pieprasījuma, ne piedāvājuma pusē. «Iemesli ir gadiem nemainīgi — vāji finanšu rādītāji, zema rentabilitāte, nepietiekams vai negatīvs pašu kapitāls un reizēm pietrūkst arī tās ambīcijas, kas ir kaimiņiem,» uzskata L. Mencis.

Kā papildu faktoru viņš min arī tautsaimniecības struktūru, jo, atšķirībā no Lietuvas un Igaunijas, Latvija vēsturiski lielāku uzmanību veltīja dažādām ar Austrumu virzienu saistītām biznesa idejām. «Šie virzieni jau labu laiku nav ilgtspējīgi kaut vai ģeopolitiskās situācijas dēļ. Un kapitālam, kurš nevar izpildīt KYC/AML prasības, ir reputācijas riski — līdz ar to tas nevar kalpot par «plecu» finansējuma piesaistīšanai no bankām. Kaimiņvalstīs šī struktūra vēsturiski bijusi citādāka, Lietuvā, piemēram, dominējusi pārtikas rūpniecība, un pēdējos gados Viļņa ir spējusi piesaistīt start–up uzņēmumus. Savukārt Igaunija vēsturiski vairāk sadarbojusies ar Ziemeļvalstīm un ieguldījusi tehnoloģiju uzņēmumos.»

Patlaban gan visās valstīs, tai skaitā arī Latvijā, komercbankas labi pelna pat bez aktīvas kreditēšanas. Jāatgādina, ka Eiropas Centrālā banka (ECB) tieši veic pretēju monetāro politiku, lai mazinātu investēšanu ekonomikā, jo tādā veidā cer samazināt inflāciju. Lai arī tiek izteiktas cerības, ka jau šovasar ECB varētu mazināt bāzes procentlikmes un kreditēšanas apjomi varētu pieaugt, vai tas tiešām notiks, ir vēl jautājums.

Ne visai rožaina nākotne

Jāpiebilst, ka bažas par tālāko finanšu nozares attīstību pauž arī kaimiņos, un arī tur nebūt nav tā, ka pēc kredītiem patlaban veidotos rindas.

Proti, Igaunijas Banka pēdējā finanšu sistēmas stabilitātes ziņojumā norāda uz vairākām problēmām, ar kurām nākotnē var saskarties bankas, un tās visas tā vai citādi griežas ap lēno ekonomikas izaugsmi un pieaugušajām procentu likmēm. Jāatgādina, ka pērn Igaunijas iekšzemes kopprodukts samazinājās par 3%, un arī šogad šīs valsts ekonomikai netiek solīta attīstība.

Igaunijas Banka norāda — kaut arī tieši ECB procentu likmju kāpums banku sistēmai pērn radīja «superpeļņu», tā tomēr ir īstermiņa parādība. Savukārt daudz ilgāka varētu būt augstāko procenta likmju ietekme uz banku klientu rīcību. Iepriekš gan uzņēmumi, gan mājsaimniecības salīdzinoši sekmīgi ir tikuši galā ar augošajiem maksājumiem par kredītiem. Tomēr vārgā ekonomikas izaugsme gan Baltijā, gan pārējā Eiropā, ko papildina ģeopolitiskās situācijas draudīgais fons, rada bažas par to, vai nepieaugs problēmas un līdz ar to arī slikto kredītu īpatsvars banku portfeļos.

Turklāt, kamēr daudzu uzmanība bija piesaistīta banku augošajai peļņai, daudz mazāk apspriests fakts ir tas, ka pieaugušas ir arī finansējuma piesaistes izmaksas, atgādina Igaunijas Banka. Ņemot vērā, ka Baltijas bankās ļoti liels īpatsvars ir noguldījumiem uz pieprasījumu, tas nozīmē, ka kredītiem līdzekļi lielā mērā ir jāpiesaista starptautiskajos tirgos. Savukārt tajos Baltija kaimiņos notiekošās karadarbības dēļ pašlaik tiek uzlūkota kā paaugstināta riska zona, kas izpaužas arī augstākās procentu likmēs.

Peļņa (milj.EUR)

Savukārt Lietuvas Banka jaunākajā ceturkšņa finanšu cikla vērtējumā norāda, ka atsevišķu no jauna izsniegto kredītu vērtība uzņēmumiem pašlaik ir lielāka nekā pirms gada, bet samazinās no jauna izsniegto kredītu kopējais skaits. Ir skaidri saskatāma mazāka uzņēmumu vēlme uzņemties jaunas saistības. Samazinās arī mājsaimniecībām izsniegto kredītu apjoms. Turklāt jaunu hipotekāro kredītu, kas ir galvenie mājsaimniecību ņemtie aizdevumi, apjoms 2023. gada 4. ceturksnī ir sarucis pat par 22%.

Gaidāmas pārmaiņas

Jau iepriekš minēts, ka vēl viena lieta, par ko Latvijas bankas pēdējā laikā ir saņēmušas krietnu kritikas devu, ir nepietiekama konkurence. Tomēr ainava Baltijas valstu banku tirgū ir visai līdzīga, Latvija šajā ziņa ne ar ko īpašu neizceļas. Lielāko tirgus spēlētāju vidū Baltijas valstīs nemainīgi ir Swedbank, SEB Bank un Luminor.

Latvijā kā lielā universālā banka darbojas arī Citadele. Tai ir filiāles arī Lietuvā un Igaunijā, kuras gan nav spējušas iekļauties dominējošo tirgus spēlētāju vidū. Pārējās Latvijā ir uzskatāmas par mazajām bankām, kas darbojas noteiktos nišas segmentos.

Igaunijā kā ceturtā lielākā ir LHV Pank, bet pārējo banku darbības apjomi ir izteikti mazāki. Savukārt Lietuvā pēc aktīviem trešā lielākā skaitās Revolut Bank, kura ir saņēmusi bankas darbības licenci tieši Latvijas dienvidu kaimiņvalstī. Tomēr par Lietuvas banku to var uzskatīt visai nosacīti, jo tās pamata darbība notiek citās Eiropas valstīs un iespaids uz Lietuvas finanšu sistēmu un konkurenci tajā ir minimāls. Tādēļ faktiski Lietuvā «lielo trijnieku» papildina Šiauliu Bankas, bet pārējās ir uzskatāmas par izteikti maziem tirgus spēlētājiem.

Tomēr Baltijas banku ainava pašlaik ir pārmaiņu priekšā. Ziņu aģentūra Bloomberg janvārī vēstīja, ka ASV investīciju kompānija Blackstone gatavojas pārdot Luminor. Atsaucoties uz informētiem avotiem, Bloomberg raksta, ka par bankas pārdošanu Blackstone apspriežas ar konsultantiem un darījums varētu notikt jau šogad.

Ja darījums izdosies un pircējs būs nevis finanšu investors, bet gan kāda banka, kas Luminor iekļaus savā grupā, tas nozīmēs «jaunas sejas» parādīšanos Baltijas finanšu tirgū. Neviena cita no pašlaik Baltijā dominējošajām bankām Luminor pārpirkt nevar atļauties, jo tad to tirgus daļas bīstami palielinātos un tiktu piemēroti konkurences uzraudzības mehānismi.

Turklāt varētu notikt arī citas izmaiņas. Pēc aktīvu apjoma trešā lielākā banka Latvijā — Citadele — pagājušajā vasarā paziņoja, ka vērtēs alternatīvas turpmākajai stratēģijai, tostarp bankas akciju sākotnējo publisko piedāvājumu, kā arī citus iespējamos stratēģiskos darījumus, tajā skaitā uzņēmumu apvienošanu vai pārdošanu. Nekas konkrētāks gan kopš tā laika nav dzirdēts.

Tikmēr Lietuvas Banka ir apstiprinājusi iepriekš izskanējušās ziņas, ka viena no Polijas lielākajām bankām — Pekao — apsver darbības sākšanu Lietuvā. Pagaidām gan tiek minēts, ka Pekao Lietuvā varētu strādāt tikai ar juridiskajiem klientiem, nevis izvērst pilna spektra banku pakalpojumus.

Aiga Pelane, Latvijas Radio speciāli Bilancei

![]()

Projektu «Latvija Baltijas ekonomikā: kā panākt un apsteigt Lietuvu un Igauniju?» finansē Mediju atbalsta fonds no Latvijas valsts budžeta līdzekļiem. Par publikācijas «Latvijā kreditē kūtrāk nekā kaimiņos» saturu atbild SIA Lietišķās informācijas dienests. #SIF_MAF2023

Publicēts žurnāla “Bilance” 2024. gada maija (509.) numurā.

Jums arī varētu interesēt: