Linda Puriņa,

sertificēta nodokļu konsultante,

SIA Latvijas Lauku konsultāciju un izglītības centrs grāmatvedības un finanšu nodaļas vadītāja

Ar terminu «pašnodarbinātais» visbiežāk apzīmē saimnieciskās darbības veicēju — tātad fizisko personu, kas Valsts ieņēmumu dienestā reģistrējusi saimniecisko darbību. Tomēr attiecībā uz valsts sociālo apdrošināšanu pašnodarbinātā jēdziens ir plašāks. Saskaņā ar likumu «Par valsts sociālo apdrošināšanu» pašnodarbinātais ir persona, kura gūst ienākumu (vai ieņēmumus) kā: persona, kuras pastāvīgā dzīvesvieta ir Latvijas Republikā un kura gūst ienākumu no intelektuālā īpašuma, izņemot autortiesību mantinieku un citu autortiesību pārņēmēju, un ir reģistrējusies kā saimnieciskajā…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Ar terminu «pašnodarbinātais» visbiežāk apzīmē saimnieciskās darbības veicēju — tātad fizisko personu, kas Valsts ieņēmumu dienestā reģistrējusi saimniecisko darbību. Tomēr attiecībā uz valsts sociālo apdrošināšanu pašnodarbinātā jēdziens ir plašāks.

Linda Puriņa, SIA Latvijas Lauku konsultāciju un izglītības centrs Grāmatvedības un finanšu nodaļas grāmatvedības eksperte Foto: Aivars Siliņš

persona, kuras pastāvīgā dzīvesvieta ir Latvijas Republikā un kura gūst ienākumu no intelektuālā īpašuma, izņemot autortiesību mantinieku un citu autortiesību pārņēmēju, un ir reģistrējusies kā saimnieciskajā darbībā gūtā ienākuma nodokļa maksātāja,

cita fiziskā persona, kuras pastāvīgā dzīvesvieta ir Latvijas Republikā un kura reģistrējusies kā saimnieciskajā darbībā gūtā ienākuma nodokļa maksātāja,

zemnieku (zvejnieku) saimniecības īpašnieks, kas, nebūdams darba tiesiskajās attiecībās ar savas zemnieku (zvejnieku) saimniecības pārvaldes institūciju, veic šīs zemnieku (zvejnieku) saimniecības vadības funkciju, ja šajā zemnieku (zvejnieku) saimniecībā likumā noteiktajā kārtībā nav iecelts (ievēlēts) pārvaldnieks (direktors),

persona, kuras pastāvīgā dzīvesvieta ir Latvijas Republikā un kuras darbu apmaksā no Latvijas Republikai piešķirtajiem ārvalstu tehniskās palīdzības vai starptautisko finanšu institūciju aizdevuma līdzekļiem,

zvērināts tiesu izpildītājs,

individuālais komersants, tai skaitā individuālais komersants, kurš vada transportlīdzekli pasažieru komercpārvadājumos ar taksometru vai vieglo automobili;

mikrouzņēmumu nodokļa maksātājs.

Tātad pašnodarbinātā statusam sociālās apdrošināšanas izpratnē atbilst visnotaļ plašs personu loks, kuras pārstāv dažādas nozares, ar dažādu ieņēmumu gūšanas regularitāti, ieņēmumu un izdevumu proporciju un apjomu.

Likumā «Par valsts sociālo apdrošināšanu» noteikts, ka pašnodarbinātā obligāto iemaksu objekts ir brīvi izraudzīti ienākumi no saimnieciskās darbības atbilstoši likumam «Par iedzīvotāju ienākuma nodokli». Nosacījums par to, ka obligāto iemaksu veikšanai ienākumi ir brīvi izraudzīti nebūt nenozīmē to, ka pašnodarbinātais vienmēr patstāvīgi var izvēlēties — veikt vai neveikt iemaksas. Ja ienākums mēnesī nesasniedz minimālo mēnešalgu, no faktiskā ienākuma ir jāveic iemaksas pensiju apdrošināšanai. Ja ienākums mēnesī pārsniedz minimālo mēnešalgu, vismaz no minimālās mēnešalgas apmēra ir jāveic iemaksas pēc pašnodarbinātā VSAOI likmes, bet no atlikušās ienākuma daļas jāveic iemaksas pensiju apdrošināšanai. Būtībā tikai šajā brīdī izpaužas pašnodarbinātā izvēles iespējas attiecībā uz ienākumu VSAOI veikšanai — drīkst veikt iemaksas pēc pašnodarbinātā VSAOI likmes arī no lielākas summas nekā minimālā mēnešalga. Jāpiezīmē, ka attiecībā uz iemaksu veikšanu pensiju apdrošināšanai, speciālas normas ir paredzētas lauksaimniekiem un autoratlīdzību saņēmējiem — šīm nodokļu maksātāju grupām iemaksas pensiju apdrošināšanai ir atļauts aprēķināt no visa gada ienākuma.

Laika gaitā nav mainījies pašnodarbinātā iemaksu objekta noteikšanas pamatprincips — iemaksas tiek veiktas no saimnieciskās darbības ienākuma. Ja domājam par pašnodarbinātā jēdziena būtību, tad šāds iemaksu objekta aprēķins arī ir loģisks — persona pati strādā savā labā un, ja ir gūti ienākumi, samaksā par sevi sociālās apdrošināšanas iemaksas. Ja ienākumu nav, tad, visticamāk, nav arī līdzekļu iemaksu veikšanai. Tomēr, kā minēju iepriekš, pašnodarbināto personu loks ir diezgan plašs, turklāt pašnodarbinātais saimnieciskās darbības nodrošināšanai drīkst algot arī darbiniekus. Līdz ar to pašnodarbinātā ienākumu gūšana vai negūšana vairs tik daudz nav atkarīga no tā, cik aktīvi pats pašnodarbinātais iesaistās saimnieciskajā darbībā.

Pašnodarbinātā iemaksu aprēķināšanas kārtības maiņa, nosakot pienākumu veikt iemaksas pensiju apdrošināšanai, tika ieviesta 2018. gadā. Lai arī iemaksu likme 10% (sākotnēji 5%) apmērā no ienākuma nešķiet milzīga, tomēr šīs izmaiņas ir ļoti būtiskas. Kāpēc tā? Līdz pensiju iemaksu ieviešanai, svarīgākais, kas pašnodarbinātajam attiecībā uz valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI) aprēķināšanu bija jāveic — jākontrolē, vai mēneša ienākums (peļņa) nepārsniedz minimālās mēnešalgas apmēru. Ja ienākums pārsniedza minimālo mēnešalgu — vismaz no minimālās mēnešalgas summas bija jāaprēķina VSAOI. Turklāt nebija būtiski ļoti precīzi izrēķināt mēneša rezultātu, jo būtiski bija saprast tikai to — ir vai nav ienākumi mēnesī pārsnieguši minimālās algas apmēru. Turklāt daļa pašnodarbināto aprēķināja un veica iemaksas no minimālās mēnešalgas vai pat lielākas summas katru mēnesi — neatkarīgi no tā, ir vai nav peļņa attiecīgajā mēnesī.

Problēma šobrīd slēpjas apstāklī, ka mēneša ienākumu ne vienmēr ir vienkārši aprēķināt. It kā jau nekā sarežģīta — no ieņēmumiem atņem izdevumus un ienākuma cipars gatavs. Tomēr reālā dzīve ne vienmēr ir tik vienkārša. Uzskaitīšu vairākus gadījumus, kas sarežģī korektu mēneša ienākuma aprēķināšanu:

Ieņēmumi gūti vienā mēnesī, bet izdevumi, kas nodrošinājuši, lai ieņēmumi būtu, bijuši citā mēnesī. Turklāt jāņem vērā, ka pašnodarbinātie vienkāršā ieraksta grāmatvedībā ienākumu rēķina pēc «kases principa», kas nozīmē, ka, piemēram, attiecībā uz ieņēmumu saņemšanu pašnodarbinātais ir atkarīgs no darījumu partnera — ieņēmumi tiek atzīti tad, kad nauda saņemta, nevis tad, kad preces pārdotas.

Daļai pašnodarbināto būtisks saimnieciskās darbības izdevumu postenis ir pamatlīdzekļu nolietojums. Parasti IIN maksātāji pamatlīdzekļu nolietojumu aprēķina par gadu kopumā, tomēr, lai VSAOI aprēķināšanai tiktu pie mēneša ienākuma apmēra, nākas nolietojumu rēķināt arī pa mēnešiem. Bet nolietojuma aprēķins par mēnesi var būt arī neprecīzs, jo, piemēram, gadījumā, ja pašnodarbinātais gada laikā nopērk jaunu pamatlīdzekli, pašnodarbinātā iemaksu aprēķinā līdz pamatlīdzekļa iegādei šī jaunā pamatlīdzekļa nolietojuma summas nebija iespējams ņemt vērā.

Atkarībā no pašnodarbinātā saimnieciskās darbības specifikas, gada finansiālo rezultātu ietekmē arī inventarizācijas rezultāti. Piemēram, tiek iegādāti krājumi, kas saimnieciskajā darbībā tiks izmantoti nākamajā gadā. Gada beigās arī vienkāršās grāmatvedības kārtotāji veic izdevumu precizēšanu par krājumu atlikumiem, bet mēnešu griezumā krājumu starpības netiks ņemtas vērā.

Iepriekš minētie trīs punkti norāda uz to, ka par katru mēnesi aprēķinātais ienākums būs neprecīzs; turklāt nereti gadās situācijas, kad attaisnojuma dokumenti par atsevišķiem darījumiem grāmatvedībā nonāk vairākus mēnešus pēc darījuma. Novēloti iesniegti dokumenti mazāk ietekmē tos, kas grāmatvedību kārto vienkāršā ieraksta sistēmā, jo tur būtisks ir naudas saņemšanas un samaksāšanas fakts, bet divkāršās grāmatvedības kārtotājiem tas būtiski var ietekmēt katra atsevišķā mēneša saimnieciskās darbības rezultātu.

Ņemot vērā iepriekš minēto, ieteiktu likumdevējam noteikt identisku kārtību pašnodarbināto iemaksu veikšanai visiem — neatkarīgi no nozares. T.i., par katru mēnesi aprēķināt faktisko ienākumu un veikt iemaksas pēc pilnās VSAOI likmes, ja ienākums pārsniedzis minimālo algu vai arī brīvprātīgi gadījumā, ja ienākums nav sasniedzis minimālās mēnešalgas apmēru. Savukārt gada beigās saprātīgā termiņā aprēķināt gada faktisko ienākumu un no starpības starp faktisko ienākumu un ienākumu, no kura gada laikā veiktas VSAOI, aprēķināt iemaksas pensiju apdrošināšanai. Ar saprātīgu termiņu es šajā gadījumā domāju, piemēram, nākamā gada 1. ceturkšņa pašnodarbinātā ziņojumu, kurā varētu norādīt pensiju iemaksas par iepriekšējo gadu (sākotnēji lauksaimniekiem šāda kārtība bija, bet tagad lauksaimniekiem un autoratlīdzību saņēmējiem gada ienākums būtībā jāaprēķina jau līdz nākamā gada 17. janvārim, kas ir iepriekšējā gada 4. ceturkšņa ziņojuma iesniegšanas termiņš, un gada rezultātu šādā termiņā precīzi aprēķināt būtībā ir neiespējami).

Pašnodarbinātā iemaksu objekta korekta aprēķināšana īsts izaicinājums ir tiem pašnodarbinātajiem, kas ienākumus gūst gan no lauksaimniecības, gan no citām nozarēm. Ar piemēru centīšos paskaidrot problēmas būtību.

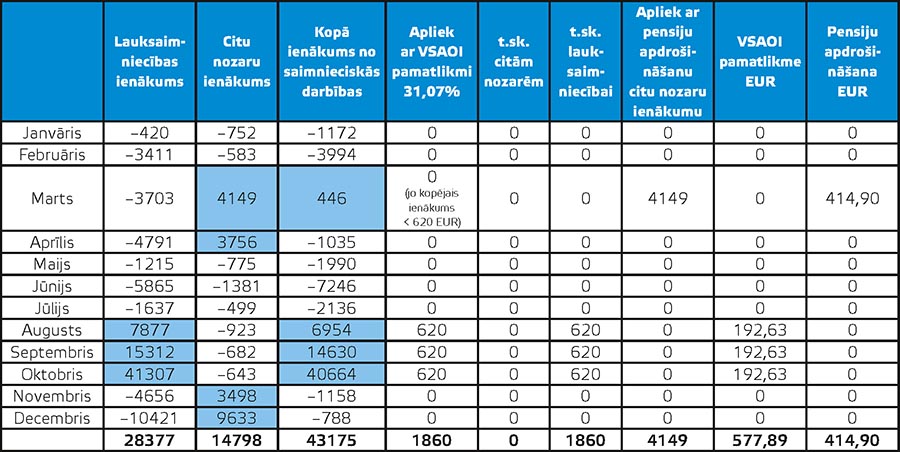

Piemēra tabula

Tabulas ailēs ienākums ir ieņēmumu un izdevumu starpība. Tabulā ir izceltas summas tajos mēnešos, kad ir bijuši ienākumi no lauksaimniecības, no citām nozarēm vai no saimnieciskās darbības kopumā. Tā kā piemērā pašnodarbinātais gūst ienākumus vairākās nozarēs, tad jāņem vērā, ka iemaksas pensiju apdrošināšanai gada laikā jāveic no citu nozaru ienākuma, bet no lauksaimniecības ienākuma — gada beigās par gadu kopumā. Un praksē šis ir sarežģīts uzdevums, jo mēdz būt izdevumi, kas attiecas uz saimniecisko darbību kopumā, un tikai gada beigās šos izdevumus var sadalīt korekti — proporcionāli gūtajiem ieņēmumiem. Pieņemu, ka pašnodarbinātā iemaksu aprēķins sadalījumā pa mēnešiem, ir korekts. Kā pareizi aprēķināt 10% iemaksas no lauksaimniecības ienākuma? (28377 – 1860) x 10% = 2651,70?

Vēršu uzmanību tiem lauksaimniekiem, kas gada laikā ir pārdevuši kādu pamatlīdzekli. Attiecībā uz iedzīvotāju ienākuma nodokļa (IIN) piemērošanu, šādi ienākumi nav ienākumi no lauksaimnieciskās darbības. Likumā «Par valsts sociālo apdrošināšanu» nav skaidrots, kas saprotams ar lauksaimnieciskās darbības ienākumu, un līdz ar to pieņemu, ka jāizmanto IIN normas. Tātad, ja kādā mēnesī ir bijis ienākums no tehnikas pārdošanas, par šo mēnesi no šāda ienākuma jāveic iemaksas pensiju apdrošināšanai 10% apmērā, jo tie nav ienākumi no lauksaimnieciskās ražošanas.

Kopumā piemērs parāda, ka aprēķina gaita ir sarežģīta, un risinājums, kad iemaksas pensiju apdrošināšanai drīkstētu veikt no gada kopējā faktiskā ienākuma, būtu ērtākais visiem pašnodarbinātajiem — neatkarīgi no nozares.

Ikdienā strādājot ar zemnieku saimniecībām, korektai sociālās apdrošināšanas iemaksu veikšanai neskaidrs ir jautājums par tām saimniecībām, kurām ir vairāki īpašnieki. Lai saprastu, kuram no īpašniekiem tad iemaksas ir jāveic, visbiežāk jautājums ir jāuzdod Valsts ieņēmumu dienestam, jo diemžēl normatīvajos aktos šādi gadījumi nav skaidroti.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Ar terminu «pašnodarbinātais» visbiežāk apzīmē saimnieciskās darbības veicēju — tātad fizisko personu, kas Valsts ieņēmumu dienestā reģistrējusi saimniecisko darbību. Tomēr attiecībā uz valsts sociālo apdrošināšanu pašnodarbinātā jēdziens ir plašāks. Saskaņā ar likumu «Par valsts sociālo apdrošināšanu» pašnodarbinātais ir persona, kura gūst ienākumu (vai ieņēmumus) kā: persona, kuras pastāvīgā dzīvesvieta ir Latvijas Republikā un kura gūst ienākumu no intelektuālā īpašuma, izņemot autortiesību mantinieku un citu autortiesību pārņēmēju, un ir reģistrējusies kā saimnieciskajā…

Ar terminu «pašnodarbinātais» visbiežāk apzīmē saimnieciskās darbības veicēju — tātad fizisko personu, kas Valsts ieņēmumu dienestā reģistrējusi saimniecisko darbību. Tomēr attiecībā uz valsts sociālo apdrošināšanu pašnodarbinātā jēdziens ir plašāks. Saskaņā ar likumu «Par valsts sociālo apdrošināšanu» pašnodarbinātais ir persona, kura gūst ienākumu (vai ieņēmumus) kā: persona, kuras pastāvīgā dzīvesvieta ir Latvijas Republikā un kura gūst ienākumu no intelektuālā īpašuma, izņemot autortiesību mantinieku un citu autortiesību pārņēmēju, un ir reģistrējusies kā saimnieciskajā…