Tiks mainīta mikrouzņēmumu nodokļa deklarācijas forma

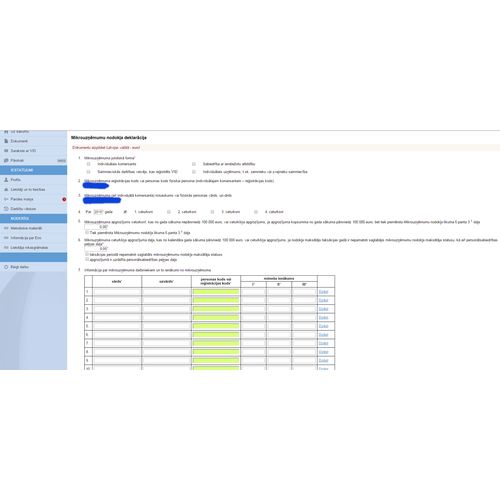

Valdība otrdien, 14. martā, atbalstīja grozījumus Ministru kabineta 2014.gada 8.aprīļa noteikumos Nr.190 "Noteikumi par mikrouzņēmumu nodokļa deklarāciju un tās aizpildīšanas kārtību"", kas paredz mainīt dažas nianses mikrouzņēmumu elektroniskajā deklarācijā Valsts ieņēmumu dienesta Elektroniskās deklarēšanas sistēmā. Vienas no izmaiņām saistītas ar šogad noteikto pārejas periodu mikrouzņēmumu nodokļa apmēram, mikrouzņēmumiem ar gada apgrozījumu līdz 7000 eiro ļaujot maksāt zemāku likmi (12%) nekā tiem mikrouzņēmumiem, kas šo slieksni pārsniedz (15% likme). Tāpēc deklarācijā nodrošināta iespēja mikrouzņēmumam mikrouzņēmumu nodokļa deklarācijā norādīt informāciju par attiecīgu mikrouzņēmuma ceturkšņa apgrozījumu, kuram piemēro 12 vai 15 procentu mikrouzņēmumu nodokļa likmi. Otrkārt, grozījumi paredz,…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Vienas no izmaiņām saistītas ar šogad noteikto pārejas periodu mikrouzņēmumu nodokļa apmēram, mikrouzņēmumiem ar gada apgrozījumu līdz 7000 eiro ļaujot maksāt zemāku likmi (12%) nekā tiem mikrouzņēmumiem, kas šo slieksni pārsniedz (15% likme). Tāpēc deklarācijā nodrošināta iespēja mikrouzņēmumam mikrouzņēmumu nodokļa deklarācijā norādīt informāciju par attiecīgu mikrouzņēmuma ceturkšņa apgrozījumu, kuram piemēro 12 vai 15 procentu mikrouzņēmumu nodokļa likmi.

Otrkārt, grozījumi paredz, ka deklarācijā tiks izveidota funkcionalitāte, lai automātiski ielasītu Valsts ieņēmumu dienesta rīcībā esošo informāciju par nodokļa maksātāja bērna kopšanas atvaļinājuma, arī darbnespējas lapas “B” periodiem. Tas nepieciešams, lai nodrošinātu automātisku minimālā mikrouzņēmumu nodokļa aprēķinu, ņemot vērā šā gada 1. janvārī spēkā stājušos grozījumus Mikrouzņēmuma likumā, kas paredz nepiemērot minimālo mikrouzņēmumu nodokļa maksājumu 50 eiro apmērā proporcionāli par tām taksācijas gada kalendāra dienām, kurās nodokļa maksātājs kopj bērnu līdz divu gadu vecumam, kā arī pārejošas darbnespējas, grūtniecības un dzemdību atvaļinājuma kalendāra dienām, par kurām tam ir izsniegta darbnespējas lapa “B”. Gadījumā, ja minētās informācijas vēl nebūs Valsts ieņēmumu dienesta rīcībā, nodokļa maksātājam būs iespēja pašam pievienot periodus par bērna kopšanas atvaļinājuma un darbnespējas lapas “B” periodiem šim nolūkam izveidotajā tabulā. Minimālais nodoklis tiks automātiski samazināts atbilstoši tabulā norādītajai informācijai.

Visbeidzot, grozījumi paredz mikrouzņēmumu nodokļa deklarācijā izveidot papildu izvēles lauku darbinieka ienākumam, kas pārsniedz 720 eiro mēnesī. Šajā izvēles laukā deklarācijas aizpildītājs varēs norādīt, vai ienākuma slieksnis pārsniegts attaisnojošu iemeslu dēļ (Mikrouzņēmuma nodokļa likuma 6. panta 4. daļas nosacījumi) un tādējādi mikrouzņēmuma nodokļa maksātāja statuss nebūs jāzaudē, vai arī norādīt, ka darbinieka mēneša ienākums pārsniegts nepamatoti un tādējādi ir pienākums piemērot palielinātu mikrouzņēmumu nodokļa likmi, kā arī mikrouzņēmums ar nākamo taksācijas gadu zaudēs mikrouzņēmumu nodokļa maksātāja statusu.

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Valdība otrdien, 14. martā, atbalstīja grozījumus Ministru kabineta 2014.gada 8.aprīļa noteikumos Nr.190 "Noteikumi par mikrouzņēmumu nodokļa deklarāciju un tās aizpildīšanas kārtību"", kas paredz mainīt dažas nianses mikrouzņēmumu elektroniskajā deklarācijā Valsts ieņēmumu dienesta Elektroniskās deklarēšanas sistēmā. Vienas no izmaiņām saistītas ar šogad noteikto pārejas periodu mikrouzņēmumu nodokļa apmēram, mikrouzņēmumiem ar gada apgrozījumu līdz 7000 eiro ļaujot maksāt zemāku likmi (12%) nekā tiem mikrouzņēmumiem, kas šo slieksni pārsniedz (15% likme). Tāpēc deklarācijā nodrošināta iespēja mikrouzņēmumam mikrouzņēmumu nodokļa deklarācijā norādīt informāciju par attiecīgu mikrouzņēmuma ceturkšņa apgrozījumu, kuram piemēro 12 vai 15 procentu mikrouzņēmumu nodokļa likmi. Otrkārt, grozījumi paredz,…

Valdība otrdien, 14. martā, atbalstīja grozījumus Ministru kabineta 2014.gada 8.aprīļa noteikumos Nr.190 "Noteikumi par mikrouzņēmumu nodokļa deklarāciju un tās aizpildīšanas kārtību"", kas paredz mainīt dažas nianses mikrouzņēmumu elektroniskajā deklarācijā Valsts ieņēmumu dienesta Elektroniskās deklarēšanas sistēmā. Vienas no izmaiņām saistītas ar šogad noteikto pārejas periodu mikrouzņēmumu nodokļa apmēram, mikrouzņēmumiem ar gada apgrozījumu līdz 7000 eiro ļaujot maksāt zemāku likmi (12%) nekā tiem mikrouzņēmumiem, kas šo slieksni pārsniedz (15% likme). Tāpēc deklarācijā nodrošināta iespēja mikrouzņēmumam mikrouzņēmumu nodokļa deklarācijā norādīt informāciju par attiecīgu mikrouzņēmuma ceturkšņa apgrozījumu, kuram piemēro 12 vai 15 procentu mikrouzņēmumu nodokļa likmi. Otrkārt, grozījumi paredz,…