Vienkārši par sarežģīto jeb kas jāzina katrai fiziskajai personai par gada ienākumu deklarāciju

Ilvija Ozoliņa, Mg. oec.,

nodokļu konsultante, sertificēta praktizējoša grāmatvede ar 20 gadu pieredzi, grāmatvedības kursu pasniedzēja, nodokļu semināru lektore

Esam pārdzīvojuši 1. martu un uzzinājuši mūsu katra bilanci ar valsti par 2023. gadu. Viens lēca priekā, jo saņems no budžeta iedzīvotāju ienākuma nodokļa pārmaksu, citam savukārt kļuva bēdīgs vaigs, jo ir palicis valstij parādā. Kāds varbūt jau paspējis nokaitināt grāmatvedi, uzskatot, ka tieši viņš ir vainīgs, ka izveidojies parāds. Bet ne par to būs šis raksts. Mēģināšu vienkāršā valodā izskaidrot galveno, kas jāzina un jāņem vērā ikvienam Latvijas iedzīvotājam par gada ienākuma deklarācijas iesniegšanu. Tā kā šo žurnālu pārsvarā lasa grāmatveži, tad lūgums padalīties ar informāciju ar saviem radiem, draugiem un…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Esam pārdzīvojuši 1. martu un uzzinājuši mūsu katra bilanci ar valsti par 2023. gadu. Viens lēca priekā, jo saņems no budžeta iedzīvotāju ienākuma nodokļa pārmaksu, citam savukārt kļuva bēdīgs vaigs, jo ir palicis valstij parādā. Kāds varbūt jau paspējis nokaitināt grāmatvedi, uzskatot, ka tieši viņš ir vainīgs, ka izveidojies parāds. Bet ne par to būs šis raksts. Mēģināšu vienkāršā valodā izskaidrot galveno, kas jāzina un jāņem vērā ikvienam Latvijas iedzīvotājam par gada ienākuma deklarācijas iesniegšanu. Tā kā šo žurnālu pārsvarā lasa grāmatveži, tad lūgums padalīties ar informāciju ar saviem radiem, draugiem un paziņām.

Ilvija Ozoliņa, Mg. oec., nodokļu konsultante, sertificēta praktizējoša grāmatvede ar divdesmit gadu pieredzi, grāmatvedības kursu pasniedzēja, nodokļu semināru lektore Foto: Aivars Siliņš

Likums «Par iedzīvotāju ienākuma nodokli» ir saistošs katram Latvijas iedzīvotājam — rezidentam, kurš ir guvis ienākumus Latvijas Republikā vai ārvalstīs, kā arī ārvalstu fiziskajai personai — nerezidentam, kurš ir guvis ienākumus Latvijas Republikā. Taču uzskatu, ka šis likums ir viens no sarežģītākajiem un visgrūtāk uztveramajiem nodokļu likumiem. Tāpēc mums — grāmatvežiem, nodokļu ekspertiem, grāmatvedības jomas speciālistiem — jāpalīdz līdzcilvēkiem ar padomu un likuma normu vienkāršāku izskaidrošanu.

1.Gada diferencētais neapliekamais minimums (turpmāk tekstā — GDNM) — piemēro reizi gadā, iesniedzot gada ienākumu deklarāciju (turpmāk tekstā — GID). To aprēķina, ņemot vērā visus nodokļa maksātāja gada ienākumus, izņemot likuma «Par iedzīvotāju ienākuma nodokli» (turpmāk tekstā — IIN likums) 9. pantā minētos neapliekamos ienākumus. Dividendes, kuras aprēķinātas no peļņas, kas gūta sākot no 2018. gada 1. janvāra un par tām ir samaksāts uzņēmumu ienākuma nodoklis saskaņā ar Uzņēmumu ienākuma nodokļa likumu, neapliek ar iedzīvotāju ienākuma nodokli, taču šis ienākums tiek ņemts vērā, aprēķinot GDNM.

2.Prognozētais mēneša neapliekamais minimums (PMNM) — aprēķina Valsts ieņēmumu dienests(VID), ņemot vērā informāciju no:

darba devēja ziņojumiem par aprēķinātajiem darba ienākumiem;

sezonas laukstrādnieku ienākuma nodokļa maksātāju ziņojumiem;

paziņojumu par fiziskajai personai izmaksātajām summām par pensijas ienākumu un neapliekamajiem ienākumiem;

mikrouzņēmumu nodokļa deklarāciju;

deklarāciju par ienākumu no kapitāla pieauguma (aprēķinot PMNM periodam no 1. augusta līdz 31. decembrim).

VID aprēķina prognozēto mēneša neapliekamo minumu divas reizes gadā, t.i., periodam no 1. janvāra līdz 31. jūlijam un periodam no 1. augusta līdz 31. decembrim, paziņojot to nodokļa maksātāja EDS. VID elektroniski informē arī darba devēju (ja darbinieks ir iesniedzis algas nodokļa grāmatiņu) par izmaiņām saistībā ar darbiniekiem piemērojamiem atvieglojumiem. Aprēķini tiek veikti saskaņā ar MK noteikumos Nr. 676 dotajām formulām.

Nosakot PMNM periodam no 1. janvāra līdz 31. jūlijam, aprēķinos tiek ņemti nodokļa maksātāja ienākumi periodā no pirms pirmstaksācijas gada 1. oktobra līdz pirmstaksācijas gada 30. septembrim.

Piemērs

Lai noteiktu PMNM periodam no 2024. gada 1. janvāra līdz 2024. gada 31. jūlijam, aprēķina nodokļa maksātāja vidējo mēneša apliekamo ienākumu periodā no 2022. gada 1. oktobra līdz 2023. gada 30. septembrim.

Nosakot PMNM periodam no 1. augusta līdz 31. decembrim, aprēķinos tiek ņemti nodokļa maksātāja ienākumi periodā no pirmstaksācijas gada 1. decembra līdz taksācijas gada 31. maijam.

Piemērs

Nosakot PMNM periodam no 2024. gada 1. augusta līdz 31. decembrim, aprēķina nodokļa maksātāja vidējo mēneša apliekamo ienākumu periodā no 2023. gada 1. decembra līdz 2024. gada 31. maijam.

MK nosaka lielumus, kurus ņem vērā, aprēķinot GDNM :

maksimālo gada neapliekamo minimumu (2023. un 2024. gadā — 6000 eiro);

gada apliekamā ienākuma apmēru, līdz kuram piemēro maksimālo gada neapliekamo minimumu (2023. un 2024. gadā — 6000 eiro);

gada apliekamā ienākuma apmēru, virs kura nepiemēro GDNM (2023. un 2024. gadā — 21 600 eiro).

Aprēķinos tiek ievērots princips, ka GDNM tiek piemērots apgriezti proporcionāli maksātāja gada apliekamo ienākumu apmēram. Uzskatāmāk tas atspoguļots tabulā.

Neapliekamais minimums 2023. un 2024. gadā

Darba

samaksa

mēnesī,

EUR

VID prognozētais

mēneša neapliekamais minimums,

EUR

Gada

apliekamais ienākums,

EUR

Gada

neapliekamais minimums,

EUR

līdz 500

500

līdz 6000

6000

500 līdz 1800

500 → 0

6000 līdz 21 600

6000 → 0

virs 1800

0

virs 21 600

0

Secinājums Mēneša ienākumam palielinoties no 500 eiro līdz 1800 eiro, proporcionāli samazinās mēneša neapliekamais minimums no 500 eiro līdz 0 eiro.

Izņēmums — pensionāri. Viņiem saskaņā ar IIN likumu neapliekamais minimums ir konstants lielums, t.i., 500 eiro mēnesī, tātad 6000 eiro gadā. Darba devējs nepiemēro šo neapliekamo minimumu strādājošam pensionāram, to piemēro pensijas izmaksātājs.

VID prognozēto neapliekamo minimumu piemēro katru mēnesi tajā ienākuma gūšanas vietā, kurā iesniegta algas nodokļa grāmatiņa.

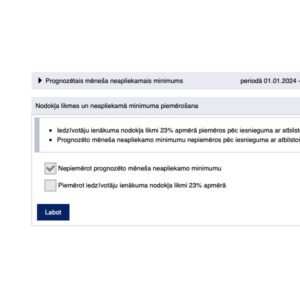

Ekrānšāviņš no eds.vid.gov.lv

Visa iepriekš minētā sakarā, ja ienākumu apjoms pa mēnešiem ir atšķirīgs un ir tendence tiem palielināties, tad, lai neizveidotos situācija, ka, iesniedzot gada ienākumu deklarāciju, nodoklis būs jāpiemaksā, ieteikums savā VID Elektroniskās deklarēšas sistēmā (EDS) profilā sadaļā «ALGAS NODOKĻA GRĀMATIŅAS» ielikt ķeksīti pret teikumu: «Nepiemērot prognozēto mēneša neapliekamo minimumu». Vēl ir iespēja rakstiski vienoties ar darba devēju, ka algai tiks piemērots paša izvēlēts prognozētais neapliekamais minimums, taču tas nedrīkst būt lielāks par VID prognozēto mēneša neapliekamo minimumu.

Atvieglojumi par apgādājamām personām

Saskaņā ar MK noteikumu Nr. 676 17. punktu, atvieglojums par apgādībā esošu personu kopš 2020. gada nav mainījies, un tas ir 250 eiro mēnesī.

IIN likuma 1. daļas pirmais punkts nosaka, kādas personas, ja tām nav piešķirta pensija, nodokļa maksātājs drīkst iekļaut savā nodokļa grāmatiņā un izmantot kā atvieglojumu iedzīvotāju ienākuma nodokļa aprēķināšanā, t.i.:

nepilngadīgu bērnu;

bērnu, kurš turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu, bet ne ilgāk kā līdz 24 gadu vecuma sasniegšanai;

mazbērnu vai audzināšanā paņemtu bērnu, ja no viņa vecākiem nav iespējams piedzīt uzturnaudu (alimentus), arī tikmēr, kamēr viņš turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu, bet ne ilgāk kā līdz 24 gadu vecuma sasniegšanai,

nepilngadīgu brāli un māsu, kā arī par brāli un māsu, kamēr brālis un māsa turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu, bet ne ilgāk kā līdz 24 gadu vecuma sasniegšanai, ja viņiem nav darbaspējīgu vecāku;

nepilngadīgu bērnu, kurš ir apgādībā nodokļa maksātāja apgādībā esošajām personām;

aizbildnībā vai aizgādnībā esošu personu;

laulāto, vecākus, vecvecākus un bērnus, kas sasnieguši 18 gadu vecumu, nestrādā un ir atzītas par personām ar invaliditāti;

nestrādājošu laulāto, kura apgādībā ir nepilngadīgs bērns, kas saskaņā ar normatīvajiem aktiem ir atzīts par personu ar invaliditāti;

nestrādājošu laulāto, kura apgādībā ir bērns vecumā līdz trim gadiem;

nestrādājošu laulāto, kura apgādībā ir trīs vai vairāk bērni līdz 18 gadu vecumam vai līdz 24 gadu vecumam, no kuriem vismaz viens ir jaunāks par septiņiem gadiem, kamēr bērns turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu;

nestrādājošu laulāto, kura apgādībā ir pieci bērni līdz 18 gadu vecumam vai līdz 24 gadu vecumam, kamēr bērns turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu.

Lai sāktu saņemt nodokļa atvieglojumu par apgādājamo, algas nodokļa grāmatiņā jānorāda apgādājamā vārds, uzvārds, personas kods un pamatojums apgādībai, kā arī dokumenti, kas apliecina tiesības saņemt konkrēto atvieglojumu.

Ja nodokļa maksātājs nevēlas darba devējam iesniegt informāciju par apgādājamajiem, tad nodokļa atvieglojumu viņš saņems, iesniedzot gada ienākumu deklarāciju, un atgūs pārmaksāto iedzīvotāju ienākuma nodokli.

Progresīvā iedzīvotāju ienākuma nodokļa likme

Saskaņā ar IIN likuma 15. panta 2. daļu ir trīs likmes:

20% — gada ienākumam līdz 20 004 eiro (mēnesī ienākumam līdz 1667 eiro);

23% — gada ienākumam, kas pārsniedz 20 004 eiro (mēnesī piemēro ienākumu daļai, kas pārsniedz 1667 eiro);

31% — mēnesī ienākumu daļai virs 6508,33 eiro.

Gadījumos, kad ienākumi ir mainīgi, var rasties situācija, ka gada laikā ir piemērota zemāka IIN likme nekā aprēķinot nodokli visa gada kopējam faktiski saņemtajam ienākumam. Tādos gadījumos veidojas nodokļa starpība, kas ir jāpiemaksā.

Arī šajā situācijā ir risinājums, savā EDS profilā sadaļā «ALGAS NODOKĻA GRĀMATIŅAS» ielikt ķeksīti pret teikumu: «Piemērot iedzīvotāju ienākuma nodokļa likmi 23% apmērā».

Brīvprātīgi iesniedzamā gada ienākumu deklarācija

Par 2023. gadu gada ienākumu deklarāciju var sākt iesniegt no 2024. gada 1. marta. Tas ir jādara, lai atgūtu no valsts pārmaksāto iedzīvotāju ienākuma nodokli, ja taksācijas gada laikā ir radušies attaisnotie izdevumi par saviem vai savu ģimenes locekļu izdevumiem.

Izdevumi, par kuriem var saņemt nodokļa atmaksu:

ārstniecības un medicīnas pakalpojumi, t.sk. zobārstniecības pakalpojumi;

izdevumi par izglītību, t.sk., par augstākās un visu veidu profesionālās izglītības iegūšanu, par specialitātes iegūšanu valsts akreditētās LR izglītības iestādēs; par apmācību darbā, profesijā, amatā vai arodā nepieciešamo iemaņu iegūšanai un uzlabošanai (piemēram, angļu valodas apgūšanas kursi;

izdevumi par interešu izglītības programmu apgūšanu bērniem līdz 18 gadu vecumam no Izglītības iestāžu reģistrā reģistrētām izglītības iestādēm vai no citām iestādēm, uzņēmumiem un fiziskām personām, kas saņēmušas pašvaldības licenci;

par veiktajiem ziedojumiem budžeta iestādei, Latvijā reģistrētai biedrībai, nodibinājumam, reliģiskai organizācijai vai to iestādei, kurai piešķirts sabiedriskā labuma statuss; Eiropas Savienības vai Eiropas Ekonomiskās zonas valstī reģistrētai nevalstiskai organizācijai, kura darbojas sabiedriskā labuma organizācijas nosacījumiem pielīdzināmā statusā; Latvijā reģistrētai politiskajai partijai;

iemaksas privātajos pensiju fondos un apdrošināšanas prēmiju maksājumus līdz 10% no viņa gada apliekamā ienākuma, nepārsniedzot 4000 eiro gadā.

Izdevumus par medicīnu, zobārstniecību, izglītību un bērnu interešu izglītību drīkst iekļaut attaisnotajos izdevumos par šādiem saviem ģimenes locekļiem:

vecāki, vecvecāki;

bērni, mazbērni;

laulātais;

audzināšanā paņemts bērns, ja no viņa vecākiem nav iespējams piedzīt uzturnaudu (alimentus);

nepilngadīgs brālis un māsa, ja viņiem nav darbaspējīgu vecāku;

brālis un māsa ar 1. vai 2. grupas invaliditāti;

apgādībā esošu personu apgādājamie;

aizbildnībā vai aizgādībā esoša persona.

Par sevi un katru ģimenes locekli atsevišķi iespējams deklarēt (pievienot savā deklarācijā) attaisnotos izdevumus par izglītību un ārstniecību līdz 600 eiro apmērā.

Brīvprātīgi gada ienākuma deklarāciju vajag sniegt, ja sanāk nodokļa pārmaksa par gada laikā nepiemērotiem nodokļa atvieglojumiem vai lielākas progresīvās likmes piemērošanas dēļ.

Obligāti iesniedzamā gada ienākumu deklarācija

Ja deklarācija jāsniedz obligāti, tad tas ir jāizdara laikā no 1. marta līdz 1. jūnijam. Ja gada ienākumi pārsniedz 78 000 eiro, tad deklarācija jāsniedz no 1. aprīļa līdz 1. jūlijam.

Obligāti gada ienākumu deklarācija jāsniedz, ja:

ir veikta saimnieciskā darbība;

ir gūti ienākumi ārvalstīs, izņemot, ja algotā darba ienākumi gūti kādā citā ES dalībvalstī un par tiem tiek maksāts iedzīvotāju ienākuma nodoklim analoģisks nodoklis;

ir gūti ar nodokli neapliekami ienākumi, kas kopumā gadā pārsniedza 10 000 eiro (piemēram, ienākums no automašīnas pārdošanas);

ir gūti ienākumi, kuri apliekami ar 10% likmi (piemēram, ienākums no nekustamā īpašuma izīrēšanas fiziskajai personai, ja līgums reģistrēts VID;

ir gūti citi ar nodokli apliekami ienākumi, no kuriem izmaksas vietā nav ieturēts nodoklis (piemēram, no fiziskās personas saņemts dāvinājums);

ja rodas pienākums piemaksāt iedzīvotāju ienākuma nodokli sakarā ar progresīvās likmes piemērošanu (piemēram, iesniedzot gada ienākumu deklarāciju, konstatēts, ka gada kopējie ienākumi pārsniedz 20 004 eiro, bet gada laikā nodoklis rēķināts, piemērojot zemāku 20% likmi);

ja rodas pienākums piemaksāt iedzīvotāju ienākuma nodokli sakarā ar diferencētā neapliekamā minimuma piemērošanu (piemēram, gada otrajā pusē būtiski palielinājās bruto alga, bet VID prognozētais neapliekamais minimums tika noteikts, ņemot vērā periodu, kurā bija zemāks ienākumu līmenis).

Situācijas, kad pašai fiziskajai personai noteikti vajadzētu pārliecināties EDS, vai VID nav informējis par pienākumu sniegt gada ienākumu deklarāciju, ja pārskata gadā:

nav strādājuši pilnu gadu;

iepriekš nav bijuši ienākumi;

ir vairāki ienākumu avoti;

mainījuši darba devēju.

Neatkarīgi no tā, kāds mēneša neapliekamais minimums un nodokļa likme tika piemērota ienākuma gūšanas vietā gada laikā, sagatavojot gada ienākumu deklarāciju, EDS automātiski aprēķinās atbilstošo nodokļa likmi un gada diferencētā neapliekamā minimuma apmēru, ņemot vērā faktiski gūtos ienākumus gada laikā, līdz ar to šo aprēķinu rezultātā var veidoties nodokļa piemaksa vai pārmaksa.

Ja gadījumā nebūs iesniegta gada ienākumu deklarāciju, bet pēc VID rīcībā esošās informācijas veidojas budžetā maksājamais nodoklis, VID automātiski aprēķinās maksājamo nodokli par attiecīgo gadu un paziņos par to pašam cilvēkam. Tādējādi deklarācija būs iesniegta un cilvēkam būs pienākums VID aprēķināto maksājamo nodokļa summu iemaksāt budžetā.

Ieteikums ik pa laikam katram ieskatīties savā VID EDS profilā. Varbūt stāv kāda neizlasīta ziņa, t.sk., par aprēķināto iedzīvotāju ienākuma nodokļa pārmaksu vai parādu.

Par katru nokavēto nodokļa samaksas dienu VID automātiski aprēķinās nokavējuma naudu 0,05% dienā.

Deklarāciju labošana

Gada ienākumu deklarāciju un tās labojumus (piemēram, pievienot papildu izdevumu čekus) par katru gadu var sniegt trīs gadu garumā. 2024. gadā var labot iesniegtās deklarācijas par 2021. gadu, 2022. gadu un 2023. gadu. Līdz 2024. gada 16. jūnijam vēl var sniegt 2020. gada deklarācijas labojumus.

Nobeiguma secinājumi

1.Lai neizveidotos situācija, ka, iesniedzot gada ienākumu deklarāciju, nodoklis būs jāpiemaksā, EDS profilā sadaļā «ALGAS NODOKĻA GRĀMATIŅAS» nepieciešams ielikt ķeksīti pret teikumu «Nepiemērot prognozēto mēneša neapliekamo minimumu».

2. Lai darba devējs, aprēķinot izmaksājamo algotā darba ienākumu, varētu ņemt vēra atvieglojumu par apgādājamajiem, iesniegtajā algas nodokļa grāmatiņā pašam nodokļa maksātājam jānorāda apgādājamie, par kuriem vēlas saņemt iedzīvotāju ienākuma nodokļa atvieglojumu.

3. Arī iedzīvotāju ienākuma nodokļa likme var būt par iemeslu tam, ka, iesniedzot gada ienākumu deklarāciju, var izveidoties nodokļa parāds. Tāpēc, piesardzības nolūkos, savā EDS profilā sadaļā «ALGAS NODOKĻA GRĀMATIŅAS» nepieciešams ielikt ķeksīti pret teikumu «Piemērot iedzīvotāju ienākuma nodokļa likmi 23% apmērā».

4. Nodokļa maksātājam ir tiesības algas nodokļa grāmatiņu neiesniegt nevienam no darba devējiem. Šādā situācijā nodokļa atvieglojumus un diferencēto gada neapliekamo minimumu piemēros, iesniedzot gada ienākumu deklarāciju.

5. Katrs nodokļa maksātājs līdz 1. jūnijam rūpīgi izvērtē, vai 2023. gadā nav bijusi kāda no rakstā minētajām situācijām, kuru rezultātā GID iesniegšana ir obligāta. Noteikti vajag EDS pārbaudīt, vai gadījumā VID jau nav aprēķinājis budžetā maksājamo nodokli.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Esam pārdzīvojuši 1. martu un uzzinājuši mūsu katra bilanci ar valsti par 2023. gadu. Viens lēca priekā, jo saņems no budžeta iedzīvotāju ienākuma nodokļa pārmaksu, citam savukārt kļuva bēdīgs vaigs, jo ir palicis valstij parādā. Kāds varbūt jau paspējis nokaitināt grāmatvedi, uzskatot, ka tieši viņš ir vainīgs, ka izveidojies parāds. Bet ne par to būs šis raksts. Mēģināšu vienkāršā valodā izskaidrot galveno, kas jāzina un jāņem vērā ikvienam Latvijas iedzīvotājam par gada ienākuma deklarācijas iesniegšanu. Tā kā šo žurnālu pārsvarā lasa grāmatveži, tad lūgums padalīties ar informāciju ar saviem radiem, draugiem un…

Esam pārdzīvojuši 1. martu un uzzinājuši mūsu katra bilanci ar valsti par 2023. gadu. Viens lēca priekā, jo saņems no budžeta iedzīvotāju ienākuma nodokļa pārmaksu, citam savukārt kļuva bēdīgs vaigs, jo ir palicis valstij parādā. Kāds varbūt jau paspējis nokaitināt grāmatvedi, uzskatot, ka tieši viņš ir vainīgs, ka izveidojies parāds. Bet ne par to būs šis raksts. Mēģināšu vienkāršā valodā izskaidrot galveno, kas jāzina un jāņem vērā ikvienam Latvijas iedzīvotājam par gada ienākuma deklarācijas iesniegšanu. Tā kā šo žurnālu pārsvarā lasa grāmatveži, tad lūgums padalīties ar informāciju ar saviem radiem, draugiem un…