Maija Grebenko, Mg. sci. oec.,

praktiskās grāmatvedības speciāliste

Droši vien tāpēc, ka periodā decembris–janvāris ir vairākas svētku dienas un darbinieki kļūst zinošāki, bieži vien gadu mijā tiek pieprasīti (uz īsu periodu) un arī piešķirti ikgadējie apmaksātie atvaļinājumi (vai daļa no tiem). Par atvaļinājumu apmaksu Bilancē ir rakstīts neskaitāmas reizes, tomēr gada nogalē šī «problēma» arvien izraisa strīdus un šaubas, pieņemot lēmumus (ceru, ka tikai grāmatvežiem ar nelielu pieredzi). Kā jau minēju, pārsvarā darba ņēmēji zina, ka svētku dienas atvaļinājuma laikā netiek uzskatītas par atvaļinājuma dienām, līdz ar…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Droši vien tāpēc, ka periodā decembris–janvāris ir vairākas svētku dienas un darbinieki kļūst zinošāki, bieži vien gadu mijā tiek pieprasīti (uz īsu periodu) un arī piešķirti ikgadējie apmaksātie atvaļinājumi (vai daļa no tiem). Par atvaļinājumu apmaksu Bilancē ir rakstīts neskaitāmas reizes, tomēr gada nogalē šī «problēma» arvien izraisa strīdus un šaubas, pieņemot lēmumus (ceru, ka tikai grāmatvežiem ar nelielu pieredzi).

Kā jau minēju, pārsvarā darba ņēmēji zina, ka svētku dienas atvaļinājuma laikā netiek uzskatītas par atvaļinājuma dienām, līdz ar to atvaļinājums (uz svētku dienu rēķina) kļūst garāks.

Pie reizes atgādināšu, ka ir situācijās, kad četru nedēļu atvaļinājuma laikā mēz būt arī vairāk par 20 apmaksājamām dienām, kaut gan nekur nav noteikts, ka jāapmaksā tieši 20! Strādājot 40 stundas nedēļā 8 stundas dienā, mēdz būt gan 19, gan līdz 23 apmaksājamām dienām (nepārkāpjot Darba likuma prasības).

Kādu politiku izvēlēties?

Vispirms atgādināšu: uzņēmumā ir jābūt izstrādātai grāmatvedības politikai (kārtībai), attiecībā uz darba samaksas aprēķiniem darba ņēmējiem. Sāksim ar vienkāršu situāciju — diviem darbiniekiem noteikta minimālā stundas likme un darba laiks 8/40; abi iesnieguši algas nodokļa grāmatiņu, atvieglojumu nav, no neapliekamā minimuma piemērošanas atteicās.

Šis gadījums izvēlēts tādēļ, ka tam ir vienīgi grāmatvežiem veltītie Ministru kabineta (MK) 2015. gada 24. novembra noteikumi Nr. 656 «Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu», ar tiem būs vieglāk pamatot ieteikumus (nevis viedokļus).

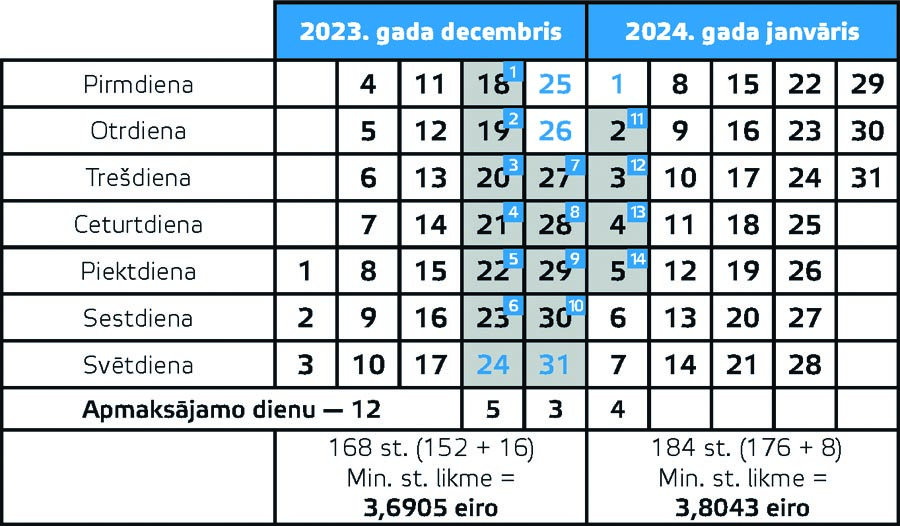

Piešķirsim nosacītam Jānim atvaļinājumu uz divām kalendāra nedēļām no 2023. gada 18. decembra, bet Pēterim — uz dažām kalendāra dienām.

Ar ko atšķirsies aprēķini šiem kungiem? Kādas dienas viņiem būs apmaksātas, kā aprēķinus jāuzrāda darba devēja ziņojumā, kādi precizējumi var gadīties aprēķinos un kad darbiniekiem jāierodas darbā?

Pirms veikt aprēķinus, darba devējam (= grāmatvedim) jāizšķiras, vai saskaņā ar grāmatvedības politiku atvaļinājumi piešķirami par kalendāra nedēļām, vai par kalendāra dienām.

Atgādināšu, ka Darba likumā (DL) (149. pants) atvaļinājums mērojams kalendāra nedēļās — tādējādi darba devēja nosacījums piešķirt atvaļinājumu veselās nedēļās ir likumiski pamatots. Tomēr bieži vien darba devēji veido labvēlīgāku šajā jautājumā grāmatvedības politiku un ir ar mieru piešķirt atvaļinājumus arī kalendāra dienās. Pārmetumiem, ka šādā variantā darbiniekam var sanāks vairāk apmaksājamo dienu, nav pamata, jo DL ir noteikts, ka atvaļinājuma laikā jāapmaksā vien darbinieka darba dienas (75. pants), neminot cik konkrēti. Citiem vārdiem, darba devējam nav pienākuma piešķirt atvaļinājumu ar lielāku apmaksājamo dienu skaitu, tomēr nav arī aizlieguma to darīt. Vienīgā prasība — šādu iespēju jānodrošina visiem darbiniekiem bez izņēmumiem.

No budžeta finansētajās institūcijās gan nedrīkst pieļaut šādu frivolitāti.

Kas prasīts iesniegumā?

Papildus teiktajam uzņēmumā jānosaka kārtība, kādā darbinieki dodas atvaļinājumā (rakstot iesniegumu, pēc grafika vai vienojoties ar kolēģiem). Bieži tiek ieteikts jau iepriekšējā gada beigās izveidot grafiku nākamā gada atvaļinājumiem. Plānošana ir apsveicama, bet praktiski noderīga lielajos uzņēmumos, kad procesus nedrīkst laist pašplūsmā (galu galā — uzņēmumam jāfunkcionē). Tomēr arī plāni bieži vien var nesakrist ar realitāti, un plānotie datumi ir pārceļami.

Mazajās firmiņās darbinieki parasti vienojās par atvaļinājumu termiņiem.

Tādējādi esam nokļuvuši pie brīža, kad grāmatvedim ir jāaprēķina darba samaksa diviem darbiniekiem par darbu līdz atvaļinājumam un atvaļinājuma nauda saskaņā ar grafiku, ar iesniegumu vai vienošanos.

Un tagad laiks pievērst uzmanību iesnieguma tekstam — Jānis prasa atvaļinājumu uz divām kalendāra nedēļām, un tas nozīmē, ka viņa atvaļinājums ir 14 kalendāra dienas, neskaitot svētku dienas (sk. kalendāru). Rezultātā atvaļinājums pārvēršas par trim atpūtas nedēļām, darbā jāierodas tikai 8. janvārī un darbinieks izmantojis pusi no atvaļinājuma termiņa! Otra puse tiks izmantota pēcāk (vai bija izmantota iepriekš).

Kalendārs

Stundas vidējā izpeļņa

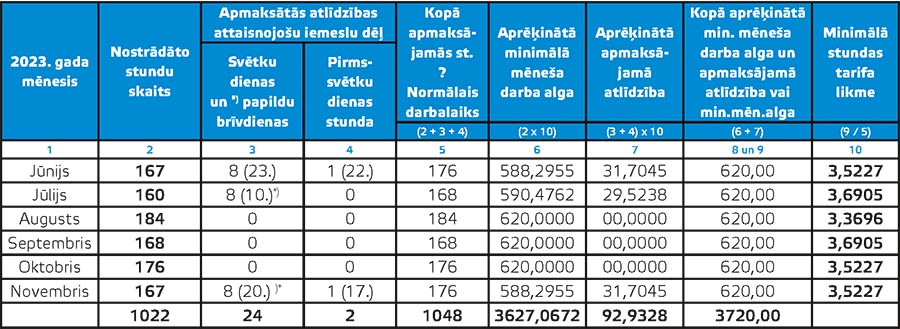

Jebkurā gadījumā grāmatvedim ir jānosaka stundas vidējā izpeļņa no darba samaksas pēdējos sešos mēnešos. Pieņemsim, ka aprēķina periodā darbinieki nebija slimojuši un neizmantoja citus atvaļinājums, vienīgā attaisnotā prombūtne bija saistīta ar svētku dienām, kas sakrita ar darba līgumā minētajām un darbiniekam noteiktajām darba dienām (šeit — jūnijs, jūlijs un novembris).

Neskatoties uz to, ka darba samaksa Jānim tiek rēķināta par stundām — pārliecināmies, ka atvaļinājuma laikā (divās kalendāra nedēļās) tiek apmaksātas 12 darba dienas, savukārt otrajā atvaļinājuma daļā (pirms vai pēc decembra — janvāra atvaļinājuma) šo dienu skaits būs ne mazāks par desmit! Kopā — vairāk par 20. Parasti «liekās» dienas veidojas gadījumos, kad svētku dienas iekrīt brīvdienās.

DL 75. panta 5. daļā noteiktais stundas vidējās izpeļņas algoritms ir ļoti vienkāršs, tomēr pastāv viens būtisks knifs:

Stundas vidējo izpeļņu aprēķina, pēdējo sešu kalendāra mēnešu darba samaksas kopsummu dalot ar šajā periodā nostrādāto stundu skaitu.

Tātad stundas vidējo izpeļņu jānosaka, dalot tabulas 6. ailes kopsummu ar 2. ailes stundu kopskaitu, un tā būs: 3,5490 eiro. Šo vidējo izpeļņu jāizmanto atvaļinājuma apmaksai abos atvaļinājuma mēnešos.

Pazīstamā tabula

Aprēķins Jānim

Alga par decembri:

324,76 eiro (88 st. × 3,6905XII)

Atvaļinājuma nauda par decembri:

227,14 eiro (64 st. × 3,5490vid)

Atvaļinājuma nauda par janvāri:

113,57 eiro (32 st. × 3,5490vid)

Tā kā darba devēja ziņojums iesniedzams par katru mēnesi atsevišķi, noteiksim summu, kas attiecas uz decembri: 551,90 eiro (324,76XII + 227,14atv.). It kā mazliet par maz?!

Ņemsim talkā MK noteikumu Nr. 656 8. punktu:

Ja darbiniekiem aprēķinātā vidējā izpeļņa par darbu normālā darba laika ietvaros ir mazāka par [620 eiro] (..), vidējās izpeļņas summu nosaka, palielinot aprēķināto summu par starpību starp [620 eiro] (..) un aprēķināto vidējo izpeļņu.

Izpildot šo prasību, pirms nodokļu noteikšanas un ziņojuma aizpildīšanas jāveic grāmatojums:

D 7210 K 5610 — 68,10 eiro (620,00 – 551,90)

Tādējādi darba devēja ziņojuma 4. ailē par decembri uzrādīsim 620,00 eiro un 5. ailē — 211,36 eiro (ja VSAOI likme ir 34,09%).

Ja atvaļinājuma nauda kopā ar decembra algu ir izmaksāta 15. decembrī, tad jānosaka arī iedzīvotāju ienākuma nodokļa (IIN) summa.

Līdz 17.01. iesniegts ziņojums, līdz 23.01. samaksāts IIN, VSAOI un riska nodeva.

Kamēr Jānis nav atgriezies pēc atvaļinājuma un nenostrādāja līdz janvāra beigām, grāmatvedim — «nekas nav jādara»! Vienīgi jāpatur prātā, ka no atvaļinājuma summas IIN jau ir ieturēts, un janvārī ienākuma nodoklis būs jārēķina tikai no algas par darbu pēc atvaļinājuma.

Par nostrādāto laiku janvārī pēc atvaļinājuma darba alga ir 547,82 eiro (144 st. ◊ 3,8043janv.), bet kopā par janvāri — 661,39 eiro (113,57atv. + 547,82alga). Arī šajā gadījumā par normālo darba laiku strādājošam Jānim aprēķinātā darba samaksa par mēnesi nevar būt mazāka par minimālo mēneša darba algu, kas noteikta 2024. gadam, tādēļ atkal jāveic papildu grāmatojums:

D 7210 K 5610 — 38,61 eiro (700,00 – 661,39)

Darba samaksas aprēķins par janvāri tiks veikts 2024. gada februārī (ziņojuma 4. aile — 700 eiro):

NB! Ņemiet vērā, ka arī ar lielākām algām var izveidoties situācija, kad atvaļinājuma laikā darba samaksa par mēnesi ir mazāka par parasti saņemamo summu. Tomēr vairākus gadus DL nepastāv norma par kopsummas palielināšanu.

Darba devēja ziņojums par 2024. gada janvāri

Nr. p. k.

Personas kods vai reģistrācijas numurs

Vārds, uzvārds

Iemaksu objekts

Aprēķi-nātās VSAOI

34,09%

Precizētie darba ienākumi

(+) vai (−)

Precizētās aprēķi-nātās VSAOI

(+) vai (−)

Aprēķi-nātaisIIN

1

2

3

4

5

6

7

8

1

xxxxxx–xxxxx

Jānis

700,00

238,63

104,97

Ar ko atšķirsies aprēķins Pēterim?

Situācija ar atvaļinājuma aprēķinu Pēterim pēc būtības ir analoģiska. Galvenā atšķirība ir tikai tajā, ka viņam atvaļinājums ir vajadzīgs uz konkrētu periodu no… līdz (un vadītājs to ir akceptējis).

Šādos gadījumos nav nepieciešamības «pagarināt» atvaļinājuma periodu, vienkārši laika posmā, kurā piešķirts atvaļinājums, tiek saskaitītas kalendāra dienas (iekļaujot brīvdienas, bet ignorējot svētku dienas), noskaidro darbinieka darba dienas (kuras ir jāapmaksā atvaļinājuma laikā). Ja atvaļinājuma mēnesī veidojas summa, kas ir mazāka par minimālo mēneša darba algu, — rīcība jums jau ir zināma. Vienlaikus visos gadījumos jākontrolē izmantotā atvaļinājuma dienu skaits (no 28 kalendāra dienām katram nodarbinātības gadam atņemot izmantoto kalendāra dienu skaitu).

Lai nekļūdīties ar dienu, kad jāierodas darbā, iesaku rīkojumā par atvaļinājuma piešķiršanu (visiem!), atzīmēt atvaļinājuma pēdējo dienu ar piebildi — iekļaujot. Tātad tā ir pēdējā atvaļinājuma diena un nākamā jau ir darba diena.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Droši vien tāpēc, ka periodā decembris–janvāris ir vairākas svētku dienas un darbinieki kļūst zinošāki, bieži vien gadu mijā tiek pieprasīti (uz īsu periodu) un arī piešķirti ikgadējie apmaksātie atvaļinājumi (vai daļa no tiem). Par atvaļinājumu apmaksu Bilancē ir rakstīts neskaitāmas reizes, tomēr gada nogalē šī «problēma» arvien izraisa strīdus un šaubas, pieņemot lēmumus (ceru, ka tikai grāmatvežiem ar nelielu pieredzi). Kā jau minēju, pārsvarā darba ņēmēji zina, ka svētku dienas atvaļinājuma laikā netiek uzskatītas par atvaļinājuma dienām, līdz ar…

Droši vien tāpēc, ka periodā decembris–janvāris ir vairākas svētku dienas un darbinieki kļūst zinošāki, bieži vien gadu mijā tiek pieprasīti (uz īsu periodu) un arī piešķirti ikgadējie apmaksātie atvaļinājumi (vai daļa no tiem). Par atvaļinājumu apmaksu Bilancē ir rakstīts neskaitāmas reizes, tomēr gada nogalē šī «problēma» arvien izraisa strīdus un šaubas, pieņemot lēmumus (ceru, ka tikai grāmatvežiem ar nelielu pieredzi). Kā jau minēju, pārsvarā darba ņēmēji zina, ka svētku dienas atvaļinājuma laikā netiek uzskatītas par atvaļinājuma dienām, līdz ar…