Kāda ir vidējās svērtās kapitāla cenas nozīme uzņēmumā, un kādēļ ir lietderīgi to zināt?

Terēza Korsaka, maģistra grāds ekonomikā un maģistra grāds vadīšanas organizācijā

Kapitāls uzņēmumā parasti ir jāsaista ar tā cenu. Ja kapitālu var klasificēt kā pašu kapitālu un aizņemto kapitālu, tad kā vienam, tā otram var noteikt cenu. Kas ir kapitāla cena (the cost of capital)? Var aprēķināt cenu: 1) aizņemtajam kapitālam (aizņemtā kapitāla cena); 2) pašu kapitālam (pašu kapitāla cena). Kapitāla cenas un vidējās svērtā kapitāla cenas (Weighted Average Cost of Capital, WACC) aprēķināšanu pagājušā gadsimta vidū plaši aprakstīja amerikāņu profesori Franco Modigliani un Merton Miller. Savā laikā Modigliani un Millers publicēja virkni dokumentu, daudz apsprieda šos jautājumus. Mūsu dienās šī teorija…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Terēza Korsaka, maģistra grāds ekonomikā un maģistra grāds vadīšanas organizācijā

Kapitāls uzņēmumā parasti ir jāsaista ar tā cenu. Ja kapitālu var klasificēt kā pašu kapitālu un aizņemto kapitālu, tad kā vienam, tā otram var noteikt cenu.

Kapitāla cenas un vidējās svērtā kapitāla cenas (Weighted Average Cost of Capital, WACC) aprēķināšanu pagājušā gadsimta vidū plaši aprakstīja amerikāņu profesori Franco Modigliani un Merton Miller. Savā laikā Modigliani un Millers publicēja virkni dokumentu, daudz apsprieda šos jautājumus.

Mūsu dienās šī teorija ir plaši pielietota un populāra. Ir izstrādātas arī dažādas jaunas alternatīvas metodes kapitāla avotu (komponenšu) cenas aprēķināšanai.

Kas ir kapitāla cena? Tā ir maksa par kapitālu, ko maksā kapitāla ņēmējs (uzņēmums, kurš piesaista kapitālu) kapitāla devējam (fiziskai vai juridiskai personai, kura dod šo kapitālu). Piemēram, kredīta procenti.

Daļu no saistībām uzņēmumā ir iespējams saistīt ar tā cenu. Tā, piemēram, saistības, kuras rodas kredīta ņemšanas rezultātā un par kurām jāmaksā kredīta procenti, un ko var uzskatīt par aizņemto kapitālu, var uzskatīt par šī kapitāla cenu. Līdzīgi arī ir ar saistībām, kuras rodas līzinga, faktoringa un līdzīgos darījumos. Jo arī šeit uzņēmumam ir jāmaksā, piemēram, līzinga procenti vai procenti par faktoringu.

Ja uzņēmums, piemēram, emitē obligācijas vai citus vērtspapīrus, arī šajā gadījumā veidojas saistības par emitēto obligāciju procentiem, kas ir jāuzskata par kapitāla cenu, jo obligāciju īpašniekiem ir tiesības katru gadu saņemt garantētu ienākumu fiksētas procentu likmes apmērā, bet uzņēmumam, kurš ir emitējis minētos vērtspapīrus, ir jānodrošina šo saistību izpilde.

Tomēr ne visas saistības uzņēmumā ir iespējams saistīt ar tā cenu. Piemēram, ja par saistībām uzņēmumā nav jāveic ne kredīta, ne arī līzinga procentu vai citi līdzīgi maksājumi, tad var teikt, ka šāda veida kapitālam (saistībām) cenas nav, piemēram, parāds piegādātājiem un citas līdzīgas saistības.

Aizņemtā kapitāla cena būtībā ir tikai tie maksājumi, kurus uzņēmums maksā par kapitāla izmantošanu (piemēram, kredīta procenti par bankas kredītu, vai dividendes no peļņas uzņēmuma īpašniekiem). Par kapitāla cenu nevar uzskatīt kredīta pamatsummas vai līzinga pamatsummas maksājumus, kurus regulāri veic uzņēmums saskaņā ar noteikto kredīta vai līzinga maksājumu grafiku, jo kredīta pamatsummas maksājumi ir nevis maksa par šī kapitāla izmantošanu (šajā piemērā bankas kredīts), bet gan paša kredīta (kapitāla) atmaksa kredīta devējam (kredītiestādei).

Runājot par pašu kapitālu: jā, arī tam var aprēķināt cenu. Tā kā uzņēmējdarbības mērķis ir peļņas gūšana, tad peļņa pēc nodokļiem, ko iegūst uzņēmums, var tikt uzskatīta par bāzi pašu kapitāla cenas aprēķināšanai. Daļu no peļņas vai visu peļņu var izmaksāt uzņēmuma īpašniekiem vai reinvestēt uzņēmējdarbībā. Neatkarīgi no lēmuma izmaksāt dividendes vai reinvestēt peļņu uzņēmējdarbībā peļņa ir uzskatāma par pamatu pašu kapitāla cenas aprēķināšanai, kas ir iegūta uzņēmējdarbības rezultātā. Ja uzņēmuma finansiālās darbības rezultāts ir zaudējumi, tad pašu kapitāla cenas aprēķināšanai nav pamata.

Kas ir vidējā svērtā kapitāla cena?

Vidējā svērtā kapitāla cena jeb WACC (Weighted Average Cost of Capital)ir uzņēmuma visu kapitāla avotu (komponenšu) vidējās svērtās cenas aprēķins jeb vidējo svērto izmaksu par kapitālu (pašu un aizņemto) aprēķins.

Tās matemātiskā izteiksme ir norādīta 1. formulā:

Vidējās svērtās kapitāla cenas (WACC) aprēķināšanas formula

WACC, % = (Pašu kapitāls/ Kopējais kapitāls) x Pašu kapitāla cena + (Aizņemtais kapitāls/ Kopējais kapitāls) x Aizņemtā kapitāla cena

Jāpiebilst, ka aizņemtā kapitāla komponentes, kas tiek izmantotas WACC aprēķināšanas formulā, var būt vairākas, atkarībā no tā, cik daudz un dažādi uzņēmumam ir aizņemtā kapitāla veidi. Katram no tiem var būt sava cena. Piemēram, uzņēmumam var būt divi bankas kredīti ar dažādām kredīta procentu likmēm (divi aizņemtie kapitāli un divas aizņemtā kapitāla cenas).

Tādēļ, rēķinot WACC, ir jāvadās no faktiskā kapitāla komponenšu skaita.

Aizņemtā kapitāla cenas aprēķināšanas pamatā ir maksa, kas ir jāmaksā kapitāla devējam saskaņā ar noslēgto līgumu, piemēram, kredīta procenti. Aizņemtā kapitāla cenu rēķina ilgtermiņa aizņemtajam kapitālam.

Aizņemtā kapitāla cena, kas tiek saukta par pēcnodokļu aizņemtā kapitāla cenu ((the after-tax cost of debt), tiek aprēķināta pēc 2. formulas.

Pēcnodokļu aizņemtā kapitāla cena (the after-tax cost of debt)

Pēcnodokļu aizņemtā kapitāla cena (the after-tax cost of debt) = Kapitāla cena aizņemtajam kapitālam x (1-T), kur (1 - T) – nodokļu korektors, un T – uzņēmuma ienākuma nodokļa likme

Aprēķinot pašu kapitāla cenu, sagaidāmā peļņas norma tiek ņemta vērā, aprēķinot uzņēmuma pašu kapitāla cenu (Weighted Average Cost of Capital, WACC).

Pašu kapitāla aprēķināšanai akciju sabiedrībām pielieto vairākas pašu kapitāla aprēķināšanas metodes, kā piemēram, ir izstrādātas metodes parasto akciju kapitāla cenas aprēķināšanai (the cost of equity capital supplied by common stockholders), priekšrocību akciju kapitāla cenas aprēķināšanai (the cost of preffered stock), un no jauna emitēto akciju kapitāla cenas aprēķināšanai (the cost of equity from new common stock, Kn).

Pastāv viedoklis, ka pašu kapitāla cenu ir daudz grūtāk novērtēt nekā aizņemtā kapitāla cenu. Pastāv vairāki konkurējoši modeļi, lai novērtētu pašu kapitāla izmaksas, piemēram, Fama and French Three-Factor Model, Arbitrary pricing theory (APT) and the Capital Asset Pricing Model (CAPM).

Mūsu dienās ir izstrādātas arī citas, alternatīvas metodes pašu kapitāla cenas aprēķināšanai. Tā, piemēram, pašu kapitāla cenas aprēķināšanas metodi Latvijā ir izstrādājis autors Raivo Sabulis savā promocijas darbā “Uzņēmuma vērtības noteikšana mainīgas ekonomiskās vides apstākļos”.

Pašu kapitāla cenas aprēķināšana kapitālsabiedrībām, kuras nav akciju sabiedrības, maziem uzņēmumiem var aprēķināt kā sagaidāmās izmaksājamās dividendes, dalot ar pašu kapitāla vidējo vērtību.

Piebilde: pašu kapitāla cenas aprēķināšana maziem uzņēmumiem (ne akciju sabiedrībām) literatūrā nav plaši apskatīta tēma.

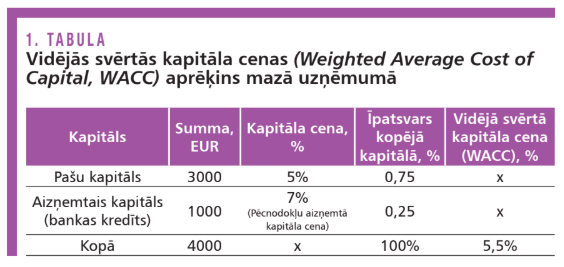

Praktisks piemērs 1. tabulā parāda vidējās svērtās kapitāla cenas (Weighted Average Cost of Capital, WACC) aprēķināšanas kārtību.

tabula

Vidējās svērtās kapitāla cenas (Weighted Average Cost of Capital, WACC) aprēķins mazā uzņēmumā

Pamatojoties uz 1. tabulā norādītajiem datiem, var izrēķināt:

(0,75 × 5%) + (0,25 × 7%) = 5,5%.

Veiktais aprēķins ir vidējais svērtais aprēķins, kas nozīmē, ka vidējā svērtā kapitāla cena (Weighted Average Cost of Capital, WACC) ir atkarīga arī no kapitāla avotu (komponenšu) īpatsvara kopējā kapitālā.

Tā kā piemērā pašu kapitāla īpatsvars ir lielāks, salīdzinot ar aizņemtā kapitāla īpatsvaru, tad lielāka ietekme uz WACC rādītāju ir tieši pašu kapitāla cenai. Salīdzinoši: vidējā aritmētiskā kapitāla cena, ko uz piemēra pamata var aprēķināt kā (5% + 7% )/ 2 = 6%, ir augstāka nekā WACC aprēķins 5,5%. Šis vidējā aritmētiskā un vidējā svērtā aprēķinu salīdzinājums parāda pašu kapitāla cenas ietekmi uz WACC aprēķinu. Aprēķinātais WACC, kas ir 5,5%, ir par 0,5 procentu punktiem mazāks par vidējo aritmētisko kapitāla cenas aprēķinu.

Kāda ir WACC nozīme?

Par vidējās svērtās kapitāla cenas jeb WACC(Weighted Average Cost of Capital, WACC) nozīmi var teikt:

1.Vidējā svērtā kapitāla cena ietver visu kapitāla avotu (komponenšu; kā pašu kapitāla, tā aizņemtā kapitāla) izmaksas, tādēļ šis rādītājs norāda uz vidējām kapitāla izmaksām uzņēmumā. Jo zemāks ir WACC rādītājs, jo zemākas ir kapitāla izmaksas kopumā; jo augstāks ir šis rādītājs, jo dārgāk uzņēmumam izmaksā kapitāls.

WACC parāda vidējās izmaksas, kas tiek izmantotas, lai finansētu uzņēmējdarbību vai uzņēmuma iegādi.

WACC rādītājs ir jāsaista ar uzņēmuma rentabilitāti un darbības efektivitāti. Lai uzņēmuma darbība būtu rentabla, uzņēmumam būtu “jānosedz” WACC. Tādēļ WACC rādītājam būtu jābūt vienādam vai lielākam par uzņēmuma tīro aktīvu rentabilitāti, jo tikai tā uzņēmums var nosegt izmaksas, kas saistītas ar kapitāla piesaisti.

WACC ir rādītājs, kas tiek izmantots kā pamats diskonta likmes noteikšanai diskontētās naudas plūsmas noteikšanai, investīciju projektu novērtēšanai.

WACC ir rādītājs, ko izmanto arī uzņēmuma vērtības aprēķināšanai.

WACC rādītāju izmanto, lai aprēķinātu uzņēmuma ekonomisko pievienoto vērtību – EVA rādītāju (Economic value added (EVA)).

WACC ir rādītājs, ko būtu jāņem vērā finanšu plānošanā, jo tas sniedz informāciju ne tikai par izmaksām, kas saistītas ar aizņemtā kapitāla piesaisti, bet arī par izmaksām, kas saistītas ar pašu kapitālu: paredzamajām maksājamām dividendēm uzņēmuma īpašniekiem, sagaidāmo peļņa uzņēmumā.

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Kapitāls uzņēmumā parasti ir jāsaista ar tā cenu. Ja kapitālu var klasificēt kā pašu kapitālu un aizņemto kapitālu, tad kā vienam, tā otram var noteikt cenu. Kas ir kapitāla cena (the cost of capital)? Var aprēķināt cenu: 1) aizņemtajam kapitālam (aizņemtā kapitāla cena); 2) pašu kapitālam (pašu kapitāla cena). Kapitāla cenas un vidējās svērtā kapitāla cenas (Weighted Average Cost of Capital, WACC) aprēķināšanu pagājušā gadsimta vidū plaši aprakstīja amerikāņu profesori Franco Modigliani un Merton Miller. Savā laikā Modigliani un Millers publicēja virkni dokumentu, daudz apsprieda šos jautājumus. Mūsu dienās šī teorija…

Kapitāls uzņēmumā parasti ir jāsaista ar tā cenu. Ja kapitālu var klasificēt kā pašu kapitālu un aizņemto kapitālu, tad kā vienam, tā otram var noteikt cenu. Kas ir kapitāla cena (the cost of capital)? Var aprēķināt cenu: 1) aizņemtajam kapitālam (aizņemtā kapitāla cena); 2) pašu kapitālam (pašu kapitāla cena). Kapitāla cenas un vidējās svērtā kapitāla cenas (Weighted Average Cost of Capital, WACC) aprēķināšanu pagājušā gadsimta vidū plaši aprakstīja amerikāņu profesori Franco Modigliani un Merton Miller. Savā laikā Modigliani un Millers publicēja virkni dokumentu, daudz apsprieda šos jautājumus. Mūsu dienās šī teorija…

Pamatojoties uz 1. tabulā norādītajiem datiem, var izrēķināt:

Pamatojoties uz 1. tabulā norādītajiem datiem, var izrēķināt: