Mikrouzņēmumu nodokļa maksātājiem labvēlīgas izmaiņas no 2024. gada

Inguna Leibus, Dr. oec.,

Latvijas Biozinātņu un tehnoloģiju universitātes Ekonomikas un finanšu institūta profesore

No nākamā gada stāsies spēkā ļoti gaidītās izmaiņas mikrouzņēmumu nodokļa (MUN) maksātājiem — ienākumiem, kas tiek aplikti ar iedzīvotāju ienākuma nodokli (IIN), varēs piemērot neapliekamo minimumu un atvieglojumus par apgādībā esošām personām un invaliditāti. Turklāt MUN aprēķini kļūst vienkāršāki, un dažiem MUN maksātājiem samazināsies nodoklis, jo apgrozījumam vairs nepiemēros divas MUN likmes (25% un 40%), bet tikai vienu — 25%, kas nav atkarīga no apgrozījuma lieluma. Ierobežojumi MUN maksātājiem pirms grozījumiem IIN likumā…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

No nākamā gada stāsies spēkā ļoti gaidītās izmaiņas mikrouzņēmumu nodokļa (MUN) maksātājiem — ienākumiem, kas tiek aplikti ar iedzīvotāju ienākuma nodokli (IIN), varēs piemērot neapliekamo minimumu un atvieglojumus par apgādībā esošām personām un invaliditāti. Turklāt MUN aprēķini kļūst vienkāršāki, un dažiem MUN maksātājiem samazināsies nodoklis, jo apgrozījumam vairs nepiemēros divas MUN likmes (25% un 40%), bet tikai vienu — 25%, kas nav atkarīga no apgrozījuma lieluma.

Inguna Leibus, Dr. oec., Latvijas Biozinātņu un tehnoloģiju universitātes Ekonomikas un finanšu institūta profesore Foto: Aivars Siliņš

Ierobežojumi MUN maksātājiem pirms grozījumiem IIN likumā

MUN maksātāju tiesības ienākumu gūšanas vietā iesniegt algas nodokļu grāmatiņu un līdz ar to izmantot neapliekamo minimumu un atvieglojumus tika liegtas jau MUN pirmssākumā 2010. gadā, likuma «Par iedzīvotāju ienākuma nodokli» (turpmāk — IIN likums) 6. pantā nosakot: «Mikrouzņēmumu nodokļa maksātājam nav tiesību iesniegt grāmatiņu ienākuma gūšanas vietā.» Turklāt no 2018. gada, kad tika ieviesta progresīva IIN likme, MUN maksātājiem pamatdarbā bija jārēķinās ar lielāku algas nodokļa likmi, jo, neiesniedzot nodokļa grāmatiņu, tika piemērota IIN likme 23% apmērā. Pārmaksāto IIN gan varēja atgūt, iesniedzot gada ienākumu deklarāciju, jo deklarācijā, aprēķinot IIN par kalendāra gadā gūto ienākumu, netika ņemts vērā ienākums, par kuru bija samaksāts MUN,, un tika piemērota progresīvā IIN likme, sākot no 20%.

Neskatoties uz būtisku MUN likmes palielinājumu un citiem grozījumiem Mikrouzņēmumu nodokļa likumā pēdējos gados, šāda atšķirīga IIN piemērošana MUN maksātājiem tika saglabāta. Ar to bija jārēķinās visiem, kas paralēli darba attiecībām uzsāka savu saimniecisko darbību un apsvēra iespēju — izvēlēties MUN maksāšanu, ņemot vērā tā daudzās priekšrocības: vienkāršāka MUN aprēķināšana un maksājumā nodokļa apmēra prognozēšana, salīdzinot ar IIN un pašnodarbinātā valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI). Turklāt MUN ir piemērots, tieši uzsākot saimniecisko darbību, it sevišķi, ja zināšanas par nodokļu aprēķiniem nav pietiekamas. Protams, vienmēr ir jāizvērtē, vai maksājot MUN, kas tiek aprēķināts par visiem ieņēmumiem, neņemot vērā saimnieciskās darbības izdevumus un nodokļa atlaides, nodoklis nav ievērojami lielāks nekā, maksājot IIN un pašnodarbinātā VSAOI no ienākumiem jeb ieņēmumu un izdevumu starpības.

Bieži no izvēles kļūt par MUN maksātāju atturēja tieši IIN likumā noteiktie ierobežoumi. MUN režīms sevišķi neizdevīgs bija tiem, kas iepriekš savā pamatdarbā izmantoja atvieglojumus par apgādībā esošām personām un invaliditāti, kā arī, ja viņu darba samaksai tika piemērots neapliekamais minimums. Uzsākot maksāt MUN, viņu ienākumu samazinājums pamatdarbā varēja būt lielāks, nekā saimnieciskajā darbībā nopelnītie ienākumi. Tikai pensionāri bija labākā situācijā, jo neapliekamo minimumu pensijām piemēroja arī MUN maksātājiem. Turklāt pēdējos gados netika ievērots vienlīdzības princips nodokļu piemērošanā, jo MUN līdzvērtīgs nodokļu maksājums tika noteikts arī autoratlīdzībai, kuras saņēmējiem netika liegta iespēja izmantot IIN atvieglojumus savā pamatienākumu gūšanas vietā. Atšķirība bija tikai tajā, ka autoriem nodokli 25% vai attiecīgi 40% apmērā piemēroja autoratlīdzības izmaksātājs, bet MUN maksātājs to aprēķināja un maksāja pats.

Grozījumi Mikrouzņēmumu nodokļa likumā

Izmaiņas MUN maksātājiem raksta sagatavošanas laikā steidzamības kārtā tika virzītas divos likumos: Mikrouzņēmumu nodokļa likumā un likumā «Par iedzīvotāju ienākuma nodokli». Savukārt saskaņā ar grozījumiem Pievienotās vērtības nodokļa likumā lielāks skaits nodokļu maksātāju varēs izvēlēties MUN režīmu, jo tiek paaugstināts slieksnis obligātajai reģistrācijai Pievienotās vērtības nodokļa (PVN) reģistrā.

MUN likuma 6. pantā, sākot no 2024. gada, tiek noteikta tikai viena nodokļa likme — 25%. Tas tieši ietekmē salīdzinoši nelielu skaitu MUN maksātāju, jo saskaņā ar VID datiem 2022. gadā tikai 368 jeb 3,7% no visiem MUN maksātājiem bija jāpiemēro 40% likme, viņu apgrozījumam pārsniedzot 25 000 eiro gadā.

Iespējams, lielāks ieguvums no šīm izmaiņām ir tas, ka tādējādi likums tiek ievērojami vienkāršots, jo nav spēkā visas tās normas 6. un 7.1 pantā, kas noteica, kuros gadījumos jāpiemēro MUN palielinātā likme. Turklāt tas ne vien būtiski atvieglo nodokļa aprēķināšanu, bet, iespējams, labvēlīgi ietekmēs arī MUN režīma izvēli par labu īpaši MUN maksātājiem radītajai kārtībai — vienkāršotajam nodokļu samaksas risinājumam, izvēloties atvērt saimnieciskās darbības ieņēmumu kontu kredītiestādē. Līdz šim saskaņā ar MUN likuma 7.1 panta sesto un septīto daļu bija noteikta sarežģīta MUN piemērošanas kārtība, kas izrietēja no divām dažādām likmēm. Likumā noteiktos gadījumos kredītiestādei bija pienākums no katra saimnieciskās darbības ieņēmumu kontā saņemtā maksājuma ieturēt MUN atbilstoši lielākajai likmei — 40%, pat, ja apgrozījums nebija sasniedzis 25 000 eiro gadā. Savukārt MUN maksātājam bija nepieciešams iesniegt precizēto MUN deklarāciju un iesniegumu par pārmaksātā nodokļa atmaksu, turklāt uz kontu, kas nav saimnieciskās darbības ieņēmumu konts. Tas ļoti sarežģīja MUN piemērošanu un aizkavēja iespējas izmantot nopelnītos naudas līdzekļus.

Likumā veiktie grozījumi bija nepieciešami arī, lai mudinātu autoratlīdzības saņēmējus reģistrēt saimniecisko darbību un izvēlēties vienkāršoto nodokļa samaksas risinājumu saskaņā ar MUN likuma 7.1 pantu.Pēc VID datiem iespēju nereģistrēties par saimnieciskās darbības veicējiem 2022. gadā izmantoja aptuveni 32 tūkstoši autoratlīdzību saņēmēji. Vienlaikus tiek virzīti grozījumi arī IIN likuma pārejas noteikumu 163. punktā, līdz 2024. gada beigām pagarinot iespēju autoriem saņemt autoratlīdzību, nereģistrējot saimniecisko darbību, tādējādi dodot iespēju autoriem pieņemt lēmumu par saimnieciskās darbības reģistrēšanu un saimnieciskās darbības ieņēmumu konta atvēršanu.

Grozījumi likumā «Par iedzīvotāju ienākuma nodokli»

Saskaņā ar grozījumiem IIN likumā arī MUN maksātājiem no 2024. gada 1. janvāra ir tiesības iesniegt algas nodokļa grāmatiņu vienā ienākuma gūšanas vietā pēc maksātāja izvēles. MUN aprēķinus nodokļu grāmatiņa neietekmē, jo to maksā no visa apgrozījuma, neņemot vērā IIN atvieglojumus. Tāpēc šie grozījumi ir būtiski tikai tiem MUN maksātājiem, kas paralēli gūst arī tādus ienākumus, par kuriem tiek aprēķināts IIN. Pēc VID datiem apmēram viena trešdaļa no MUN maksātājiem ir nodarbināti arī vispārējā nodokļu maksāšanas režīmā. Tāpēc ieteicams ikvienam MUN maksātājam, kurš paralēli gūst ienākumus kā darba ņēmējs, no 1. janvāra iesniegt nodokļu grāmatiņu savā darba vietā. Rezultātā viņa kā darba ņēmēja neto darba samaksa palielināsies jau sākot ar janvāra algu, tomēr palielinājums ir atkarīgs ne tikai no piemērotajiem atvieglojumiem, bet arī no darba samaksas un citu ienākumu apjoma (skat. tabulu).

Izmaiņas MUN maksātājiem, kuri paralēli gūst ienākumus kā darba ņēmēji

Rādītājs

Līdz

31.12.2023.

Pēc

1.01.2024.

Neto darba samaksas izmaiņas

Neapliekamais minimums

Netiek piemērots (izņemot pensijas ienākumam)

Tiek piemērots

Palielinājums ir atkarīgs no kopējo ar IIN apliekamo ienākumu apmēra.

Ja ienākumi nepārsniedz 6000 eiro gadā, tad palielinājums ir 100 eiro mēnesī (500 × 20%), bet, ja ienākumi ir lielāki, tad — mazāka summa

Diferencētā neapliekamā minimuma apmērs

Neietekmē ienākumi, kas gūti maksājot MUN

Ietekmē neapliekamā minimuma apmēru,

jo tiek ņemti vērā visi ar

IIN apliekamie ienākumi un ieņēmumi, par kuriem

ir samaksāts MUN

Jo lielāks ir ienākumu, kas gūti maksājot MUN, īpatsvars, jo lielāks diferencētā neapliekamā minimuma samazinājums

Atvieglojums par apgādājamo personu

Netiek piemērots

Tiek piemērots

Palielinājums līdz 50 eiro mēnesī par katru apgādājamo personu (250 × 20%)

Atvieglojumi personāmem ar invaliditāti

Netiek piemēroti

Tiek piemēroti

I un II grupas invaliditāte — palielinājums līdz 30,80 eiro mēnesī (154 × 20%), III grupas invaliditāte — līdz 24 eiro mēnesī (120 × 20%)

IIN likme

23% gada laikā, bet, iesniedzot gada ienākumu deklarāciju, ienākumiem līdz 20 004 eiro gadā — 20%

20% bruto darba samaksai, kas nepārsniedz 1667 eiro mēnesī. Nav nepieciešama gada ienākumu deklarācija,

lai atgūtu pārmaksāto IIN

Ikmēneša neto darba samaksas palielinājums ir 3% no bruto darba samaksas. Ja bruto darba samaksa ir vismaz 1667 eiro mēnesī, tad palielinājums ir maksimālā summa — 50 eiro mēnesī (1667 × 3%).

Grozījumi Pievienotās vērtības nodokļa likumā

MUN likumā nav noteikts apgrozījuma slieksnis, līdz kuram var būt MUN maksātājs, toties ir noteikts, ka MUN režīmu nedrīkst izmantot PVN reģistrā esošs nodokļu maksātājs. Ņemot vērā, ka no 2024. gada PVN likumā tiks paaugstināts apgrozījuma slieksnis reģistrācijai PVN režīmā (no 40 000 eiro līdz 50 000 eiro 12 mēnešu laikā), arī MUN režīmu varēs izvēlēties nodokļu maksātāji ar lielāku apgrozījumu. Tomēr jāatceras, ka šis ir tikai viens no kritērijiem obligātajai reģistrācijai PVN reģistrā. Arvien biežāk mazajiem uzņēmējiem jākļūst par PVN maksātājiem, jo viņi sniedz pakalpojumus, kuru sniegšanas vieta ir cita Eiropas Savienības (ES) dalībvalsts, vai saņem pakalpojumus iekšzemē no citām valstīm, un saskaņā ar PVN likumu viņiem obligāti jākļūst par PVN maksātājiem. Tādējādi daļai mazo uzņēmēju, pat, ja apgrozījums ir neliels (līdz 50 000 eiro), nav tiesības izvēlēties MUN maksāšanu. Šķiet, ka tas ir palicis kā visbūtiskākais šķērslis vienkāršāka nodokļu režīma izvēlei.

MUN maksātāju ieguvumi

Ļoti vienkāršs saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls, jo ieņēmumi un izdevumi nav jāuzskaita tik detalizēti kā tas ir IIN maksātājiem. MUN maksātāju žurnālā ieņēmumi jādala divās daļās:

ieņēmumi, par kuriem aprēķina MUN, un

ieņēmumi, par kuriem neaprēķina MUN, jo tie nav attiecināmi uz apgrozījumu.

Savukārt izdevumus nedala vispār, tos reģistrē visus kopā, jo nodokļa apmēru tie neietekmē. Turklāt tāpat kā līdz šim žurnālu drīkst nekārtot, ja visi saimnieciskās darbības norēķini tiek veikti bezskaidrā naudā.

Ļoti vienkāršs nodokļa aprēķins un viegli prognozējams nodokļa apmērs, jo, sākot no 2024. gada, MUN ir tikai viena likme — 25% no apgrozījuma, t.i., izrakstot katru rēķinu, zināms, kāda ir budžetā maksājamā nodokļa summa. Turklāt jārēķina un jāmaksā tikai viens nodoklis, bet vispārējā kārtībā — divi.

Ļoti vienkārša nodokļa deklarēšanas kārtība un nodokļa samaksa, jo deklarāciju iesniedz un nodokli maksā katru ceturksni, t.i., četras reizes gadā. Ja kādā no ceturkšņiem ieņēmumi nav bijuši, tad deklarāciju nav jāiesniedz un nodokli nav jāmaksā.

Iespēja izvēlēties vienkāršotu nodokļa nomaksu, atverot saimnieciskās darbības ieņēmumu kontu kredītiestādē. Tādā gadījumā pašam nav jāveic nodokļa aprēķins un maksājums, jo to dara banka, ieturot nodokli no visiem bankas kontā ieskaitītajiem naudas līdzekļiem. Ja saimnieciskās darbības ieņēmumi ir gūti skaidrā naudā, tad tie 15 dienu laikā jāiemaksā bankas kontā, tādējādi arī no tiem nodoklis tiks aprēķināts un samaksāts.

Personīgie izdevumi nav ierobežoti, tātad visu nopelnīto naudu var izņemt personīgajām vajadzībām, protams, rēķinoties ar nepieciešamību atlicināt naudu nodokļa samaksai.

Nodoklis var būt mazāks nekā vispārējā gadījumā, ja saimnieciskās darbības izdevumi ir nelieli (ne vairāk kā 20% no ieņēmumiem).

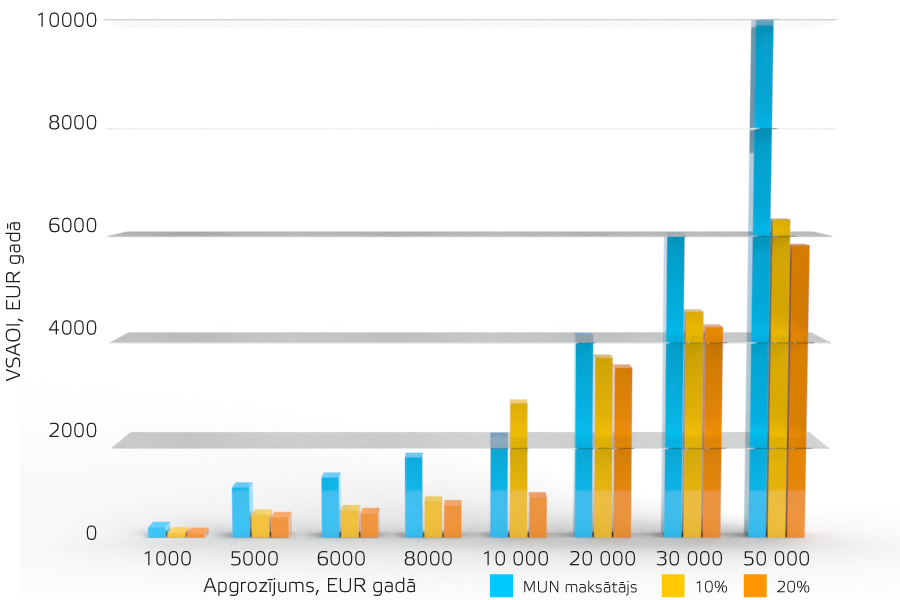

Lielāks saimnieciskās darbības apgrozījums nodrošina labāku sociālo apdrošināšanu, jo MUN summa ir proporcionāla apgrozījumam (25%), savukārt 80% no MUN maksājuma tiek novirzīti kā pašnodarbinātā VSAOI. Tātad, ja apgrozījums ir 1000 eiro gadā, tad pašnodarbinātā VSAOI ir 200 eiro, bet, ja apgrozījums ir 50 000 eiro, tad pašnodarbinātā VSAOI ir 10 000 eiro. Turklāt par MUN maksātājiem pārdalītā VSAOI summa gandrīz visos gadījumos ir lielāka nekā, maksājot nodokļus vispārējā kārtībā, t.i., atsevišķi pašnodarbinātā VSAOI un IIN (skat. attēlā).

Sociālās apdrošināšanas iemaksas MUN maksātājam

un pašnodarbinātajam vispārējā gadījumā

(izdevumi 10% vai 20% no ieņēmumiem)

Avots: Labklājības ministrija

Attēlā salīdzinātas VSAOI par MUN maksātāju (1. stabiņš) un pašnodarbināto personu, kas maksā nodokļus vispārējā kārtībā atkarībā no izdevumu apmēra (%) no saimnieciskās darbības ieņēmumiem: ja izdevumi ir 10% (2. stabiņš) un 20% (3. stabiņš). Turklāt šajos piemēros arī kopējā nodokļa summa MUN maksātājiem nav lielāka nekā, maksājot nodokļus vispārējā kārtībā, izņemot, ja ienākumi no saimnieciskās darbības ir mazāki nekā minimālā darba alga (2024. gadā — 700 eiro mēnesī), jo tādā gadījumā pašnodarbinātā iemaksas nav jāmaksā pilnā apmērā, bet tikai 10% iemaksas pensijai.

Ieteikums, uzsākot saimniecisko darbību

Ieteicams ikvienam, kas vēlas uzsākt savu saimniecisko darbību, izvērtēt visas iespējas vienkāršākai grāmatvedības kārtošanai un nodokļu saistību izpildei. Visvienkāršākais nodokļu režīms ir samazinātā patentmaksa saskaņā ar IIN likuma 11.10 pantu, tomēr to var izmantot tikai tad, ja personai jau piešķirta vecuma pensija (tai skaitā priekšlaicīgi) vai noteikta I vai II grupas invaliditāte, turklāt tikai MK 2021. gada 14. janvāra noteikumos Nr. 36 «Kārtība, kādā piemērojama samazinātā patentmaksa fiziskās personas saimnieciskajai darbībai noteiktā profesijā» nosauktajos darbības veidos, kas galvenokārt ir amatniecība un dažādi mājsaimniecību pakalpojumi, piemēram, mājskolotājs vai aukle. Pārējie var apsvērt iespēju maksāt MUN, izvērtējot iepriekš nosauktos MUN režīma plusus un, ja paralēli ir darba attiecības, izmantot to, ka atbilstoši grozījumiem IIN likumā no 2024. gada pamatdarba vietā nodokļi nemainīsies. Tas, ka MUN maksātāja apgrozījums tiks ņemts vērā, aprēķinot neapliekamā minimuma apmēru, nav jāuztver kā mīnuss, jo jebkurā gadījumā saimnieciskās darbības ienākumus ņem vērā, nosakot neapliekamā minimuma apmēru.

Noslēgumā

Jāatzīst, ka iepriekš aprakstītie nodokļu likumu grozījumi būtiski vienkāršo mazo uzņēmēju nodokļus un, jācer, arī izpratni par nodokļu aprēķināšanu un maksāšanu, kas savukārt varētu mazināt vēlmi izvairīties no nodokļu maksāšanas. Tomēr tas var veicināt arī uzņēmēju vēlmi optimizēt nodokļus, aizvietojot darba attiecības ar uzņēmuma līgumu, kas noslēgts ar MUN maksātāju. Tāpēc Finanšu ministrijai uzdots līdz 2028. gada 31. decembrim izvērtēt, vai MUN režīms netiek izmantots ļaunprātīgi, ņemot vērā vienu MUN likmi 25% apmērā, kas ir mazāk nekā darbaspēka nodokļi kopā. Tieši šī iemesla dēļ Igaunijā uzņēmumiem ir jāaprēķina uzņēmumu ienākuma nodoklis par maksājumiem, kas tiek veikti MUN maksātājiem.

Lai vienkāršotu nodokļu piemērošanu, kā arī veicinātu plašākas sabiedrības izpratni par nodokļiem un to aprēķināšanu, Latvijā nodokļu jomā vēl daudz darāmā. Piemēram, neskatoties uz dažām pozitīvām izmaiņām pēdējos gados, IIN likums kļūst arvien komplicētāks. Rodas jautājums — vai tiešām gandrīz katram ienākumu avotam jānosaka atšķirīga nodokļu likme, atšķirīga ietekme uz neapliekamo minimumu un atšķirīgas iespējas piemērot nodokļu atvieglojumus? Diferencētā minimuma prognoze un pēc tam sekojošais pārrēķins joprojām ne visiem ir saprotams. Iespējams, ka neizpratne būs arī MUN maksātājiem, kas papildus saņem tādus ar IIN apliekamus ienākumus, kuriem piemēro neapliekamo minimumu. Jāatceras, ka gada ienākumu deklarācijā, aprēķinot ar IIN apliekamo ienākumu, tiks ņemti vērā arī MUN maksātāja ieņēmumi, kas samazinās neapliekamā minimuma summu un, iespējams, daļu IIN nāksies atmaksāt. Līdzīga neizpratne bija un joprojām ir gadījumos, kad tiek gūti ienākumi, par kuriem aprēķina sezonas laukstrādnieku ienākuma nodokli.

Turklāt pašnodarbinātajiem un citiem mazajiem uzņēmējiem visi MUN plusi un mīnusi jāizsver steidzami, jo tikai līdz 15. decembrim ir iespējams pieteikties MUN maksātāja statusam nākamajam gadam. Tas neattiecas uz jaunreģistrētajiem nodokļu maksātājiem, jo tiem izvēli jāizdara saimnieciskās darbības reģistrācijas brīdī.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

No nākamā gada stāsies spēkā ļoti gaidītās izmaiņas mikrouzņēmumu nodokļa (MUN) maksātājiem — ienākumiem, kas tiek aplikti ar iedzīvotāju ienākuma nodokli (IIN), varēs piemērot neapliekamo minimumu un atvieglojumus par apgādībā esošām personām un invaliditāti. Turklāt MUN aprēķini kļūst vienkāršāki, un dažiem MUN maksātājiem samazināsies nodoklis, jo apgrozījumam vairs nepiemēros divas MUN likmes (25% un 40%), bet tikai vienu — 25%, kas nav atkarīga no apgrozījuma lieluma. Ierobežojumi MUN maksātājiem pirms grozījumiem IIN likumā…

No nākamā gada stāsies spēkā ļoti gaidītās izmaiņas mikrouzņēmumu nodokļa (MUN) maksātājiem — ienākumiem, kas tiek aplikti ar iedzīvotāju ienākuma nodokli (IIN), varēs piemērot neapliekamo minimumu un atvieglojumus par apgādībā esošām personām un invaliditāti. Turklāt MUN aprēķini kļūst vienkāršāki, un dažiem MUN maksātājiem samazināsies nodoklis, jo apgrozījumam vairs nepiemēros divas MUN likmes (25% un 40%), bet tikai vienu — 25%, kas nav atkarīga no apgrozījuma lieluma. Ierobežojumi MUN maksātājiem pirms grozījumiem IIN likumā…