Ita Bekerta, Mg.oec., LNKA biedre, sertificēta nodokļu konsultante

Nodokļu risku vadība un tās dokumentācijas izstrāde ir jānodrošina visiem nodokļu maksātājiem, kuri vēlas pretendēt uz dalību Valsts ieņēmumu dienesta (VID) Padziļinātās sadarbības programmas (PSP) zelta līmenī. Uzņēmumus vērtē atbilstoši kritērijiem, kas noteikti MK noteikumu Nr. 748 (2018) 6., 7., 8., 9. punktā, lai tie kvalificētos kādam no programmas līmeņiem — zelta, sudraba vai bronzas. Nodokļu risku vadības dokumentācija (NRVD) ir vispusīgs, detalizēts plāns, kā identificēt un novērst riskus. PSP dalībniekus VID vērtē reizi ceturksnī, vai tie atbilst konkrētā līmeņa kritērijiem.…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Ita Bekerta, Mg.oec., LNKA biedre, sertificēta nodokļu konsultante, SIA EK Sistēmas galvenā grāmatvede. Foto: Aivars Siliņš

Nodokļu risku vadība un tās dokumentācijas izstrāde ir jānodrošina visiem nodokļu maksātājiem, kuri vēlas pretendēt uz dalību Valsts ieņēmumu dienesta (VID) Padziļinātās sadarbības programmas (PSP) zelta līmenī. Uzņēmumus vērtē atbilstoši kritērijiem, kas noteikti MK noteikumu Nr. 748 (2018) 6., 7., 8., 9. punktā, lai tie kvalificētos kādam no programmas līmeņiem — zelta, sudraba vai bronzas. Nodokļu risku vadības dokumentācija (NRVD) ir vispusīgs, detalizēts plāns, kā identificēt un novērst riskus.

PSP dalībniekus VID vērtē reizi ceturksnī, vai tie atbilst konkrētā līmeņa kritērijiem. Savukārt jaunus dalībniekus iekļauj attiecīgajā līmenī no 1. janvāra. VID izsūta uzņēmumiem piedāvājumu iekļauties zelta līmenī. Ja uzņēmums šo piedāvājumu pieņem, tad noteiktā termiņā ir jāsagatavo NRVD, ko apstiprina uzņēmuma vadītājs vai pilnvarotā persona, kas atbild par nodokļu risku vadību.

Kas ir nodokļu risks?

Tā ir varbūtība, ka kāds nodoklis dažādu iemeslu dēļ ir nekorekti aprēķināts, nav aprēķināts vai nav pat apzināts. Latvijā darbojas 15 nodokļu likumi, no kuriem lielāko daļu aprēķina un deklarē paši nodokļu maksātāji. Protams, nav uzņēmumu, kam būtu jāmaksā visi 15 nodokļi, bet, kuri nodokļi katram ir jāaprēķina un jādeklarē, ikvienam uzņēmuma vadītājam un grāmatvedim ir jāzina, turklāt jāzina, kā to izdarīt korekti. Nodokļu likumi un saistošie Ministru kabineta noteikumi ir sarežģīti, komplicēti un mainīgi, kas rada iespēju kļūdīties. Šādas kļūdas var maksāt ļoti dārgi, ja tās laikus nenovērš.

Kas ir nodokļu risku vadība?

Nodokļu risku vadība ir darbība iepriekš minēto risku apzināšanai un novēršanai. Tas jādara regulāri, vismaz reizi gadā. Efektīva nodokļu risku vadība nodrošina savlaicīgu nodokļu aprēķināšanu, deklarēšanu un iemaksāšanu valsts budžetā atbilstoši normatīvo aktu prasībām. Risku vadība sevī ietver ne tikai iepriekšminētās darbības, bet arī kontroles pasākumus, lai mazinātu risku atkārtošanos vai jaunu rašanos. Atbilstoši MK noteikumu Nr. 748 (2018) prasībām ik gadu vienlaikus ar gada pārskatu nodokļu maksātājs sniedz nodokļu administrācijai apstiprinājumu par veikto nodokļu risku vadības novērtējumu — apliecina kontroļu atbilstību nodokļu risku vadības sistēmai, norāda novērtēšanā konstatētos trūkumus, veiktos vai veicamos pasākumus trūkumu novēršanai un to izpildes termiņus, apliecina nodokļu risku vadības aktualizēšanu atbilstoši izmaiņām normatīvajos aktos. NRVD sagatavo tādā detalizācijas līmenī, lai VID kompetentā persona varētu tam izsekot līdz līmenim, kurā darbības rada nodokļu risku.

Kā identificēt riskus?

Lai identificētu risku, ir jābūt pietiekami kompetentam nodokļu likumdošanā. Tas, manuprāt, ir galvenais, lai risku identifikācija neradītu jaunu risku. Vispirms ir jādefinē visi uzņēmuma saimnieciskie procesi, darbības, kā arī dokumentu un naudas plūsmas, lai saprastu, kur pastāv vai var veidoties nodokļu risks. Piemēram, ja uzņēmums ir pievienotās vērtības nodokļa (PVN) maksātājs, tam var veidoties priekšnodokļa atskaitīšanas risks, ja ir kļūdas no cita nodokļu maksātāja saņemtajā PVN rēķinā. Tātad ir jāveic rūpīga saņemto dokumentu pārbaude. Lai korekti klasificētu darījumu kā saistītu ar saimniecisko darbību, nepietiek zināt un deklarēt savas pamata un palīgdarbības visus NACE kodus, bet ir jāzina, vai sadarbības partneris, kurš ir izsniedzis dokumentu par darījumu, bija tiesīgs šādu saimniecisko darbību veikt jeb, citiem vārdiem sakot, vai tas ir VID deklarējis visus NACE kodus saviem darbību veidiem. Diemžēl nav publiski pieejams ikviena uzņēmuma deklarēto NACE kodu reģistrs, jo normatīvajos aktos nav paredzēta to publiskošana. Līdz ar to šo risku būs diezgan grūti novērst, pat neiespējami, jo nav pārbaudāms, vai sadarbības partneris savu konkrēto darbības veidu ir deklarējis. Ja nav deklarējis, tad tas nozīmē, ka saņēmējam šie izdevumi ir jāklasificē kā nesaistīti ar saimniecisko darbību. Kā zināms, šādi izdevumi veido ar uzņēmumu ienākuma nodokli (UIN) apliekamo bāzi un līdz ar to nav atskaitāms PVN priekšnodoklis.

Situācijas katrā uzņēmumā ir gan līdzīgas, gan absolūti atšķirīgas, radot dažādu ietekmi uz nodokļu aprēķināšanu un maksāšanu, kas nozīmē vien to, ka katra uzņēmuma vadītājam un grāmatvedim ir jāizprot uzņēmuma darbības procesi un ar tiem saistītie nodokļu riski, jānodrošina to pastāvīga kontrole.

Daudzus riskus var novērst jau sadarbības līguma līmenī, pārbaudot līgumslēdzēja publiski pieejamo informāciju:

1) vai amatpersonas un dalībnieki vai dalībnieku pārstāvji un amatpersonu pilnvarotie pārstāvji ir iekļauti riska personu kategorijā;

2) vai amatpersonas un dalībnieki vai dalībnieku pārstāvji un amatpersonu pilnvarotie pārstāvji ir iekļauti Kredītinformācijas biroja datubāzē kā parādnieki ar zemu reitingu;

3) kāds ir sadarbības partnera finansiālais stāvoklis un maksātspēja;

4) vai resursi ir pietiekami, lai veiktu konkrētu darbību;

5) dalībnieku un amatpersonu statusi;

6) paraksttiesīgās personas.

Risks ir veikt darījumus, kas nav ierasti uzņēmuma darbībā, jeb neparastus darījumus, ko var klasificēt kā fiktīvus.

Būtu jāatceras, ka viens no būtiskākajiem riskiem ir grāmatvedības radītais nodokļu risks. Varbūt tas ir neprecīzs formulējums, jo ne vienmēr tā būs grāmatvedības kļūda vai nekompetence. Ja grāmatvedībā dokumenti netiek iesniegti vai iesniegti novēloti, to konstatē tikai pēc kāda laika, kas nozīmē, ka, ja darījums bija jādeklarē, tas nav laikā izdarīts, ja bija jāmaksā nodoklis, tad ir kavēts maksājums. Protams, ir arī pārrakstīšanās, kļūda kontējumā un tamlīdzīgi. Tātad šis arī ir viens no riskiem, kas rodas un kas ir novēršams.

Kā īstenot risku vadību katrā uzņēmumā?

Tas ir uzņēmuma darbības procesu, grāmatvedības darbinieku vai saņemto grāmatvedības pakalpojumu sniedzēju kompetences un dokumentācijas izvērtējums, tādējādi konstatējot, kurā vietā ir izveidojusies vai varētu veidoties varbūtība nodokļu riskam un kā to novērst.

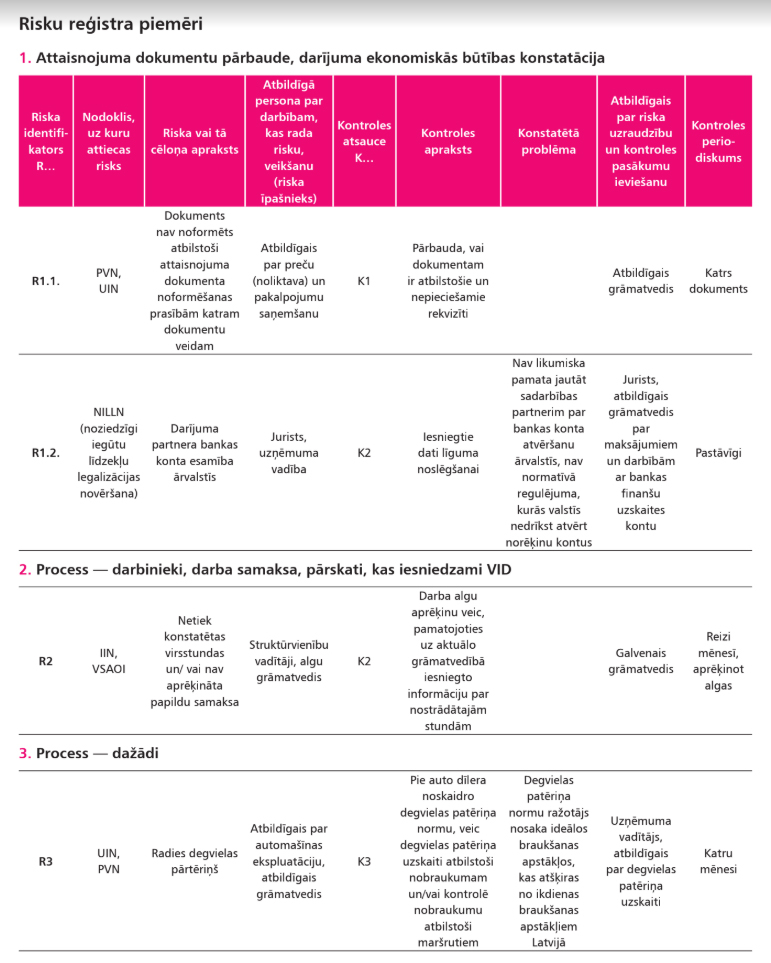

Ikvienā uzņēmumā ir nepieciešama grāmatvedības uzskaites metodika, izņemot biedrības, nodibinājumus, arodbiedrības un reliģiskās organizācijas, ja to apgrozījums (ieņēmumi) no saimnieciskajiem darījumiem gan kārtējā, gan iepriekšējā pārskata gadā nepārsniedz 40 000 eiro un ja tās kārto grāmatvedību vienkāršā ieraksta sistēmā, kā arī individuālos komersantus, individuālos uzņēmumus, zemnieku un zvejnieku saimniecības, ja to apgrozījums (ieņēmumi) no saimnieciskajiem darījumiem iepriekšējā pārskata gadā nepārsniedz 300 000 eiro un ja tās kārto grāmatvedību vienkāršā ieraksta sistēmā, kā arī citas fiziskās personas, kas veic saimniecisko darbību. Visiem pārējiem grāmatvedības organizācijas dokumenti, kā paredz likumā "Par grāmatvedību" un saistošajos MK noteikumos Nr. 585 (2003) noteiktā kārtība, ir obligāti. Cita starpā tās ir arī dokumentu apgrozības shēmas jeb apraksti pa saimnieciskajiem procesiem, darbībām. Tajos ietver attaisnojuma dokumentu plūsmu, pārbaudes un apstrādes secību, izpildes termiņus, izpildītājus, uzņēmumā sagatavoto attaisnojuma dokumentu eksemplāru skaitu, glabāšanas vietu, ilgumu un citu informāciju. Saskaņā ar šo aprakstu jeb shēmu var veidot nodokļu risku reģistru, kas ir par pamatu nodokļu risku vadības dokumentēšanai. Katra procesa katrā solī izvērtē nodokļu riska rašanās iespēju. Uzsvars liekams uz "iespēju", nevis rašanos, jo var uzskatīt, ka riska nav, bet faktiski tas var rasties faktoru sakritības ietekmē. Piemēram, uzņēmums neparedz risku darbinieku darba samaksas aprēķinos, bet faktiski kādam darbiniekam kļūdaini piemēro zemāku algas nodokļa likmi.

Nodokļu riskus var vērtēt pēc uzņēmuma bilances aktīviem, to identificēšanas un uzrādīšanas. Piemēram, kādi varētu būt nodokļu riski, ja uzņēmums iegādājas vieglo automašīnu, kuras pārdošanas cena (tirgus cena) bez PVN sasniedz un pārsniedz 50 000 eiro? Kādi nodokļi ir aprēķināmi par iztrūkumu preču glabāšanas vietā? Kādi riski ir skaidras naudas darījumos? Vai ir vai varētu būt izmaksas fiziskajām personām? Tā secīgi izvērtē katru aktīva posteni.

Nodokļu riski var veidoties arī darījumu deklarēšanā. Līdz ar to izvērtē nodokļu deklarāciju veidošanu. Bieži nodokļa aprēķina rezultāts ir pareizs, bet kļūdas un neprecizitātes ir deklarēšanā.

Kopš 2018. gada būtiski ir mainījies darba samaksas aprēķina algoritms, kas nozīmē, ka iespēja kļūdīties darbaspēka nodokļu aprēķinā ir pieaugusi vairākos aspektos, kas arī būtu jāvērtē kā riski.

3) jānorāda, kas un ar kādiem paņēmieniem, cik bieži veiks kontroli, lai iespējami ātri konstatētu un novērstu konkrēto risku nodokļa nekorektā noteikšanā;

4) jānorāda atbildīgā persona un persona, kas nodrošina kontroli. Tās var būt gan viena un tā pati persona, gan dažādi viena un tā paša uzņēmuma darbinieki.

Kas un kad var sagatavot nodokļu risku vadības dokumentāciju?

Dokumentāciju var sagatavot nodokļu jomā un uzņēmuma darbības procesos kompetenta persona. Tas var būt gan uzņēmuma darbinieks/–i, gan piesaistīta persona sadarbībā ar uzņēmuma darbiniekiem. Piesaistīt ieteicams nodokļu konsultantus, juristus, auditorus vai pieredzējušus grāmatvežus. Lai dokumentācija būtu kvalitatīva un noderīga, ir nepieciešams veikt darbības procesu «soli pa solim» analīzi. Tas nozīmē izvērtēt nodokļu riskus no visiem aspektiem. Līdz ar to, ja uzņēmums plāno pretendēt uz iekļaušanu zelta līmenī vai jau ir iekļauts sudraba līmenī, tam jau laikus būtu jāsāk gatavot risku reģistru. Tas ir laika un darb ietilpīgs process, kas var aizņemt pat vairākus mēnešus.

Raksts publicēts žurnāla BILANCE 2019. gada septembra (Nr. 9 (453)) numurā.

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Nodokļu risku vadība un tās dokumentācijas izstrāde ir jānodrošina visiem nodokļu maksātājiem, kuri vēlas pretendēt uz dalību Valsts ieņēmumu dienesta (VID) Padziļinātās sadarbības programmas (PSP) zelta līmenī. Uzņēmumus vērtē atbilstoši kritērijiem, kas noteikti MK noteikumu Nr. 748 (2018) 6., 7., 8., 9. punktā, lai tie kvalificētos kādam no programmas līmeņiem — zelta, sudraba vai bronzas. Nodokļu risku vadības dokumentācija (NRVD) ir vispusīgs, detalizēts plāns, kā identificēt un novērst riskus. PSP dalībniekus VID vērtē reizi ceturksnī, vai tie atbilst konkrētā līmeņa kritērijiem.…

Nodokļu risku vadība un tās dokumentācijas izstrāde ir jānodrošina visiem nodokļu maksātājiem, kuri vēlas pretendēt uz dalību Valsts ieņēmumu dienesta (VID) Padziļinātās sadarbības programmas (PSP) zelta līmenī. Uzņēmumus vērtē atbilstoši kritērijiem, kas noteikti MK noteikumu Nr. 748 (2018) 6., 7., 8., 9. punktā, lai tie kvalificētos kādam no programmas līmeņiem — zelta, sudraba vai bronzas. Nodokļu risku vadības dokumentācija (NRVD) ir vispusīgs, detalizēts plāns, kā identificēt un novērst riskus. PSP dalībniekus VID vērtē reizi ceturksnī, vai tie atbilst konkrētā līmeņa kritērijiem.…