Biežākās kļūdas, kas tiek pieļautas, iesniedzot gada pārskatus un UIN deklarācijas

Ikars Kubliņš

Svarīgākās atskaites, kas uzņēmumu ienākuma nodokļa (UIN) maksātājiem sniedzamas Valsts ieņēmumu dienestam, ir UIN deklarācijas un gada pārskati. Gada pārskatu iesniegšanā sācies pats karstākais «ražas laiks», jo uzņēmumiem tas jāizdara līdz 30. aprīlim. Savukārt deklarāciju iesniegšana ir aktuāla par katru mēnesi, kad vien notikuši ar UIN apliekami darījumi (pat ja daudzi uzņēmumi iesniedz tikai taksācijas perioda pēdējā mēneša deklarāciju, ko tie, kam taksācijas gads beidzas līdz ar decembri, iesniedz līdz 20. janvārim). Kādas ir biežāk pieļautās kļūdas, EDS sistēmā iesniedzot UIN deklarācijas un gada pārskatus, un kā izvairīties no uzkāpšanas uz šiem «grābekļiem», kas…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Svarīgākās atskaites, kas uzņēmumu ienākuma nodokļa (UIN) maksātājiem sniedzamas Valsts ieņēmumu dienestam, ir UIN deklarācijas un gada pārskati. Gada pārskatu iesniegšanā sācies pats karstākais «ražas laiks», jo uzņēmumiem tas jāizdara līdz 30. aprīlim. Savukārt deklarāciju iesniegšana ir aktuāla par katru mēnesi, kad vien notikuši ar UIN apliekami darījumi (pat ja daudzi uzņēmumi iesniedz tikai taksācijas perioda pēdējā mēneša deklarāciju, ko tie, kam taksācijas gads beidzas līdz ar decembri, iesniedz līdz 20. janvārim).

Kādas ir biežāk pieļautās kļūdas, EDS sistēmā iesniedzot UIN deklarācijas un gada pārskatus, un kā izvairīties no uzkāpšanas uz šiem «grābekļiem», kas bieži nozīmē lieku laika un darba (labi, ja ne naudas) patēriņu? Konsultāciju žurnāla Bilance lasītājiem sniedz trīs Valsts ieņēmumu dienesta amatpersonas — Dina Kucina, Nodokļu pārvaldes Nodokļu un nodevu grāmatvedības metodikas daļas galvenā nodokļu inspektore, Inita Ābele, Nodokļu pārvaldes Juridisko personu deklarāciju uzskaites daļas Pirmās nodaļas vadītāja, un Līga Malteniece, Nodokļu pārvaldes Juridisko personu deklarāciju uzskaites daļas Pirmās nodaļas galvenā nodokļu inspektore.

Uzņēmumu ienākuma nodokļa deklarācijas iesniegšana ir būtiski mainījusies kopš 2018. gada, kad stājās spēkā jaunais Uzņēmumu ienākuma nodokļa likums. Līdz tam Valsts ieņēmumu dienesta Elektroniskās deklarēšanās sistēmā (VID EDS) bija izveidots apvienots dokuments «Gada pārskats un uzņēmumu ienākuma nodokļa deklarācija», taču kopš nodokļu reformas abi dokumenti (deklarācija un gada pārskats) EDS sistēmā ir pieejami atsevišķi un tiem noteikti dažādi iesniegšanas termiņi, informē Dina Kucina.

«Mūsuprāt, jaunā Uzņēmumu ienākuma nodokļa deklarācija ir veidota tā, lai būtu nodokļu maksātājam vieglāk saprotama, turklāt EDS ir iestrādātas daudzas palīgformulas, kas palīdz aizpildīt deklarāciju,» saka Inita Ābele. Atbildot uz deklarācijas sākumā uzdotajiem jautājumiem, tiek aktualizētas nepieciešamās rindas un nevajadzīgās rindas paslēptas. Ierakstot informāciju nepieciešamajā rindā, EDS pati aprēķina ar nodokli apliekamo bāzi un pašu nodokli. Lai atvieglotu deklarācijas aizpildīšanu, iesaka izmantot pogu «Pieprasīt vērtības no VID datubāzes». Tomēr, tā kā jaunā deklarācijas forma atšķiras no iepriekšējās, ir vairāki aspekti, kas grāmatvežus mēdz samulsināt, radot pārpratumus un liekot kļūdīties.

Taksācijas periods un pārskata periods

Pirmā atšķirība ir tā, ka iepriekš deklarācija bija jāiesniedz par gadu, bet tagad deklarācijas iesniedzamas par mēnesi (obligāti iesniedzama deklarācija par taksācijas periodu, kas attiecas uz pārskata gada pēdējo mēnesi, kā arī deklarācijas par tiem mēnešiem, kuros notikuši ar UIN apliekamie darījumi).

Līdz ar to EDS, iesniedzot deklarāciju, ir jānorāda gan tās taksācijas periods, gan pārskata periods jeb pārskata gads (iepriekšējās deklarācijas variantā bija norādāms tikai pārskata gads).

Tieši šeit arī rodas pirmie pārpratumi un kļūdas, jo grāmatvežiem bieži gadījies sajaukt taksācijas periodu ar pārskata periodu.

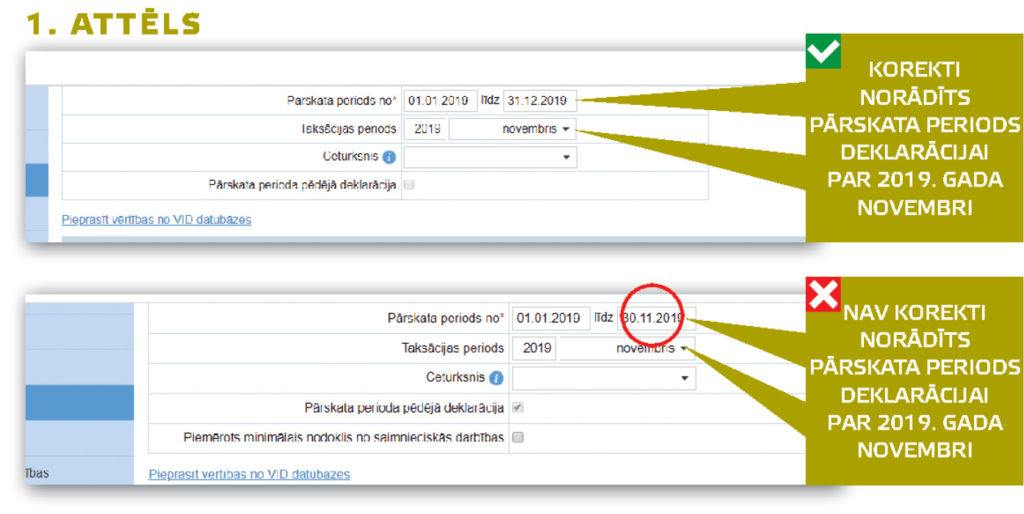

«Pārskata periods ir «klasiskais» taksācijas gads, par ko grāmatvedis veido arī bilanci, savukārt taksācijas periods ir konkrētais mēnesis, par kuru iesniedz deklarāciju. Vispirms nodokļu maksātājam jānorāda pārskata periods — tas ir gads, pēc tam norāda taksācijas periods — decembris. Ļoti bieži, vēloties iesniegt deklarāciju par kādu atsevišķu mēnesi (piemēram, novembri), nodokļu maksātājs šo mēnesi norāda kā taksācijas perioda pēdējo mēnesi (lai gan pēdējais mēnesis ir cits, piemēram, decembris). Tādā gadījumā EDS to uztver kā gada pēdējā mēneša deklarāciju, un līdz ar to arī tālākā deklarācijas forma jau tiek izpildīta kā gada pēdējā mēneša deklarācijai, kas atšķiras no pārējo mēnešu deklarācijām,» skaidro I. Ābele.

Piemēram, ja nodokļu maksātājam pārskata gads sākas 1. janvārī un beidzas 31. decembrī, tad, iesniedzot deklarāciju par 2019. gada novembri, EDS būs jānorāda:

Pārskata periods: no 01.01.2019. līdz 31.12.2019.

Taksācijas periods: 2019. gada novembris

Šajā piemērā nodokļu maksātāji mēdz kļūdīties, kā pārskata periodu norādot laika posmu no 01.01.2019. līdz 30.11.2019. Sistēma šādas kļūdas automātiski nespēj atpazīt, jo var būt arī reālas situācijas, kad pārskata periods ir īsāks vai pat garāks par 12 mēnešiem (piemēram, jauna uzņēmuma pirmā deklarācija vai pēdējā deklarācija, izbeidzot uzņēmuma darbību).

Kad jāmaksā un jādeklarē minimālais nodoklis

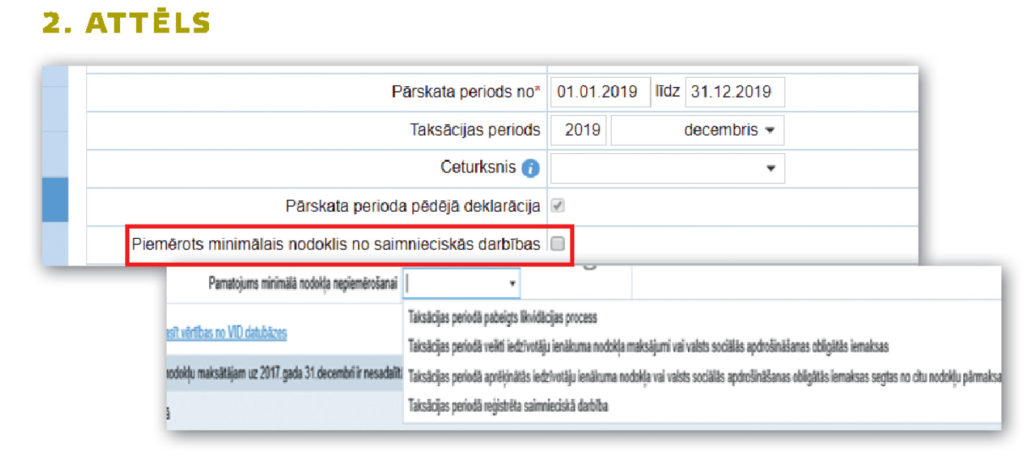

No pārskata perioda nepareizas norādīšanas nereti izriet arī nākamā kļūda — nepamatota saimnieciskās darbības minimālā nodokļa aprēķināšana vai neaprēķināšana. Kā zināms, jebkuram saimnieciskās darbības veicējam ir jāmaksā vismaz minimālais nodoklis no saimnieciskās darbības 50 eiro gadā (pat ja apgrozījuma nav bijis vispār), un atbrīvoti no šī nodokļa ir tikai jaunie nodokļu maksātāji, kas pārskata gadā reģistrēti uzņēmumu reģistrā un otrajā taksācijas gadā, kā arī saimniecisko darbību izbeidzošie nodokļu maksātāji par pēdējo pārskata gadu (gadu, kurā ir pabeigts sabiedrības likvidācijas process), kā arī, protams, tie, kuri jau maksājuši iedzīvotāju ienākuma nodokli, valsts sociālās apdrošināšanas iemaksas, vai tie, kuriem pārskata periodā ir bijuši ar uzņēmumu ienākuma nodokli apliekamie darījumi. EDS pēc noklusējuma ir paredzēts, ka, aizpildot pārskata perioda pēdējo deklarāciju, rindā «Piemērots minimālais nodoklis no saimnieciskās darbības» ir ielikts ķeksītis, un tiek aprēķināts minimālais nodoklis. Ja nodokļu maksātājs izņem ķeksīti no šīs iedaļas, tad viņam jāizvēlas viens no sistēmas piedāvātajiem pamatojumiem, kāpēc minimālo nodokli var nepiemērot. «Ja nodokļu maksātājs nav pareizi izpratis savu situāciju, viņš izvēlas kādu no šīm pazīmēm, taču faktiski šajā gadā, piemēram, IIN vai sociālo iemaksu maksājumi nav tikuši veikti. Tātad minimālā nodokļa aprēķins ir ticis atcelts nepamatoti. Jāatceras, ka minimālā nodokļa aprēķins jāpiemēro arī tādā situācijā, ja uzņēmums ir veicis citus nodokļu maksājumus (piemēram, PVN, akcīzes nodoklis utt.), bet tam neveidojas ar UIN apliekamā bāze. Izņēmums ir tikai situācijas, kad veikti IIN un sociālo iemaksu maksājumi par uzņēmuma darbinieku. Tādā gadījumā būs pamatoti izņemt šo ķeksīti un norādīt atbilstošo pamatojumu minimālā nodokļa neaprēķināšanai,» skaidro I. Ābele.

Tātad, ja UIN maksātājam neveidojas ar UIN apliekamā bāze, ir jāmaksā minimālais nodoklis 50 eiro apmērā, un to var nemaksāt tikai tajos gadījumos, kurus paredz Uzņēmumu ienākuma nodokļa likuma 17. panta (12) daļa (šie nosacījumi vēl aktuāli deklarācijām par 2019. gadu, tagad tie papildināti ar dažām jaunām normām — deklarācijām par 2020. gadu IIN vai sociālajām iemaksām būs jābūt veiktām vismaz 100 eiro apmērā un kā atsevišķs (ceturtais) nosacījums minimālā nodokļa nemaksāšanai — ja sabiedrībai uzsākts maksātnespējas process):

pārskata gadā veiktas IIN vai sociālās iemaksas par darbinieku;

pārskata gadā sabiedrība reģistrēta Uzņēmumu reģistrā;

pārskata gadā ir pabeigts sabiedrības likvidācijas process.

Visbiežāk šādas situācijas gadās nestrādājošiem, neaktīviem uzņēmumiem, kuri vēl nav likvidēti, saka Līga Malteniece. «Kāds domā, ka vēl strādās, kādam nav tā atvēziena, lai tiktu līdz Uzņēmumu reģistram, iemesli ir dažādi. Bieži vien nodokļu maksātāji neaizdomājas, ka šādā situācijā ir maksājams minimālais nodoklis.» L. Malteniece iesaka EDS sistēmā vienmēr izmantot iespēju uzklikšķināt uz «i» burtiņa, kur sniegtā informācija vienmēr uzvedot uz pareizā ceļa.

Situācijā, ja uzņēmums gada laikā jau veicis ar UIN apliekamos darījumus, līdz ar to samaksājot nodokli vismaz minimālajā apmērā (vai mazāk par to), EDS automātiski pārbauda minimālā nodokļa nomaksu, nodrošinot, ka papildus aprēķināts tas netiek (ķeksītis sadaļā «Piemērots minimālais nodoklis no saimnieciskās darbības» šajā gadījumā nozīmē vien to, ka minimālais nodoklis ir piemērots jau no UIN maksājumiem). «Ja par pārskata gadu aprēķinātā uzņēmumu ienākuma summa ir mazāka par 50 eiro, tad nodokļu maksātājs pārskata gada pēdējā taksācijas perioda deklarācijā norāda budžetā maksājamā nodokļa starpību, kas kopā ar pārskata gadā aprēķināto nodokli veido 50 eiro. Tā, piemēram, ja nodokļu maksātājs kādā no taksācijas periodiem bija izmaksājis dividendes, iesniedzis deklarāciju par šo taksācijas periodu un aprēķinājis nodokli, kas ir lielāks par 50 eiro, tad, iesniedzot pārskata gada pēdējā taksācijas perioda deklarāciju, minimālais nodoklis nebūs jāmaksā (jāaprēķina), jo tas jau ir samaksāts (aprēķināts) gada laikā, EDS to kontrolē. Ja gada laikā būs aprēķināts mazāks nodoklis par 50 eiro, tad pēdējā deklarācijā tiks aprēķināta starpība līdz 50 eiro,» skaidro I. Ābele.

Vēsturiskās informācijas pārnešana

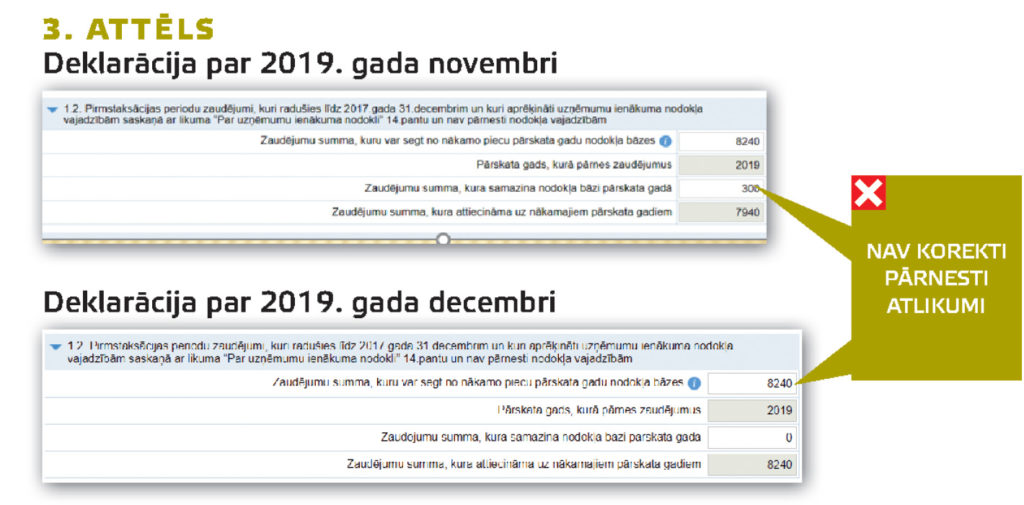

Nākamā kļūdu grupa deklarāciju aizpildīšanā rodas saistībā ar informāciju, kas uzņēmuma grāmatvedībā uzkrāta par laika periodu līdz «vecās» uzņēmumu ienākuma nodokļa sistēmas beigām — 2017. gada 31. decembrim. «Tā ir informācija par nesadalīto peļņu, par iepriekšējo gadu nodokļu zaudējumiem, kuri nav pārnesti līdz taksācijas periodam, un informācija par uzkrājumiem — šī visa ir informācija, kas tiek iekļauta jaunajā UIN deklarācijā — attiecīgi 1.1, 1.2 un 1.3 rinda. Ja šajos posteņos 31.12.2017. ir atlikumi, tad tie bija jāiekļauj pirmajā iesniegtajā jaunā parauga pārskata perioda deklarācijā (deklarācijā par 2018. gadu).

Šajās deklarācijas rindās veidojas divas galvenās kļūdas. Pirmkārt, reizēm netiek korekti pārnesti atlikumi uz nākamo deklarāciju no deklarācijas, kura iesniegta par iepriekšējo taksācijas periodu. Šeit būtiski ir atcerēties, ka iepriekšējās iesniegtās deklarācijas beigu atlikums ir nākošās deklarācijas sākuma atlikums. «Piemēram, informācija, kas ir ierakstīta deklarācijas 1.1 rindas ceturtajā ailē pāriet uz nākamās iesniegtās deklarācijas 1.1 rindas pirmo aili,» norāda I. Ābele. Piemērā ar nesadalīto peļņu — ja pārskata perioda (taksācijas gada) laikā uzņēmums dividendes nav izmaksājis un nesadalītās peļņas summa nav mainījusies, tad sakritīs arī rindas pirmās ailītes, savukārt, ja dividendes tikušas izmaksātas un nesadalītā peļņa samazinājusies, tad nākamajā deklarācijā pirmā ailīte vairs nevar sakrist ar iepriekšējās deklarācijas pirmo ailīti, bet gan tikai ar ceturto — jo tiek pārnests tikai atlikums, nevis sākotnējā summa (sk. 2. attēlu). Lai iespējami korektāk aizpildītu šīs deklarācijas rindas, VID iesaka izmantot pogu «Pieprasīt vērtības no VID datubāzes», kas automātiski ielasīs sākuma atlikumu datus no iepriekšējās iesniegtās deklarācijas.

Otra izplatītākā kļūda deklarāciju 1.1, 1.2 un 1.3 rindā veidojas saistībā ar situācijām, kad nodokļu maksātāji iesniedz precizējumus kādā no iepriekšējām deklarācijām, aizmirstot precizēt arī visas nākamās deklarācijas. Sistēma šādus labojumus automātiski nespēj veikt — tātad, ja grāmatvedis, kurš jau iesniedzis deklarāciju par 2019. gadu, vēlāk sapratis, ka, piemēram, 2018. gada beigās nesadalītās peļņas atlikums tomēr bija samazinājies, tad ir jāizlabo ne tikai deklarācija par 2018. gadu, bet arī deklarācija par 2019. gadu (sk. 3. attēlu).

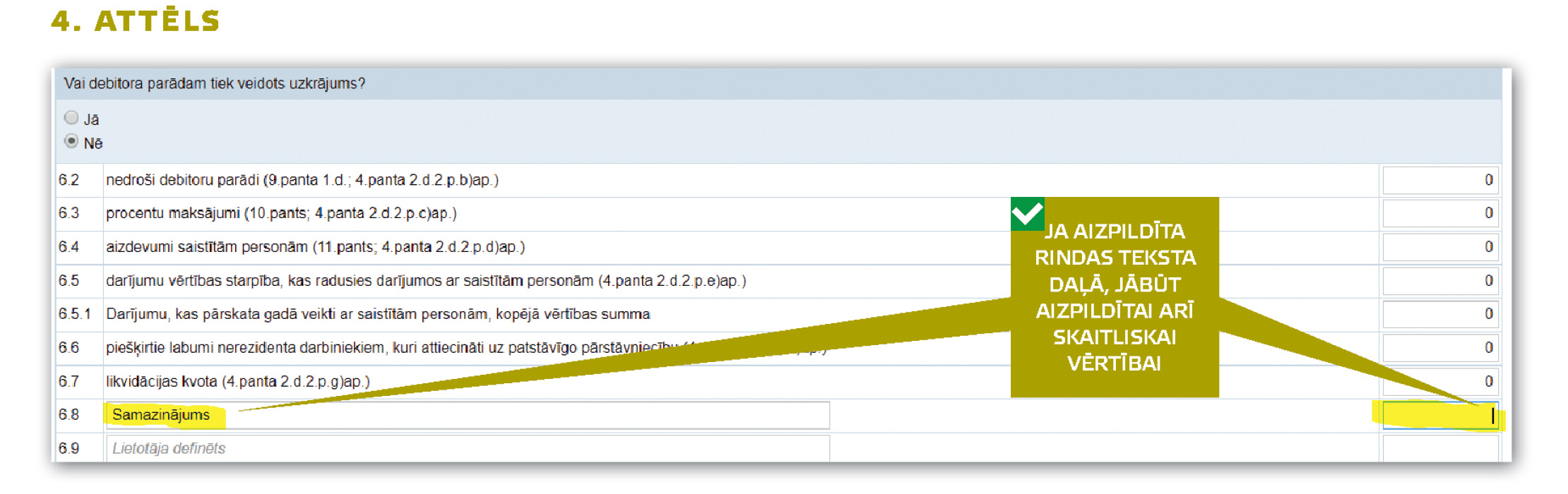

Pavisam tehniska rakstura nejaušības kļūdas deklarāciju aizpildē ir saistītas ar t.s. lietotāja definētajām rindām. Tās ir pēc noklusējuma brīvas rindas ar tukšu teksta laukumu, kurās nodokļu maksātājs var ierakstīt nosaukumu pats, ja tas ir nepieciešams. Taču reizēm, aizpildot deklarāciju, gadās šajā rindā kaut ko ierakstīt netīšām — kaut vai tikai ielikt punktu. Šādā situācijā EDS konkrētajai rindai piešķir nozīmi un pieprasa, lai pretī ievietotajam nejaušajam tekstam tiktu ievadīta arī skaitliskā vērtība (sk. 4. attēlu). Tiesa gan, EDS deklarāciju tomēr pieņem, taču reģistrē tajā kļūdu, kuru pēc tam nākas meklēt gan VID darbiniekiem, gan nodokļu maksātājam (starp daudzām deklarācijas rindām nav viegli pamanīt kādā ailē nejauši ieliktu punktu, tāpēc tas ir lieks laika un darba patēriņš).

Publicēts žurnāla “Bilance”2020. gada marta (459.) numurā. Turpinājums sekos.

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Svarīgākās atskaites, kas uzņēmumu ienākuma nodokļa (UIN) maksātājiem sniedzamas Valsts ieņēmumu dienestam, ir UIN deklarācijas un gada pārskati. Gada pārskatu iesniegšanā sācies pats karstākais «ražas laiks», jo uzņēmumiem tas jāizdara līdz 30. aprīlim. Savukārt deklarāciju iesniegšana ir aktuāla par katru mēnesi, kad vien notikuši ar UIN apliekami darījumi (pat ja daudzi uzņēmumi iesniedz tikai taksācijas perioda pēdējā mēneša deklarāciju, ko tie, kam taksācijas gads beidzas līdz ar decembri, iesniedz līdz 20. janvārim). Kādas ir biežāk pieļautās kļūdas, EDS sistēmā iesniedzot UIN deklarācijas un gada pārskatus, un kā izvairīties no uzkāpšanas uz šiem «grābekļiem», kas…

Svarīgākās atskaites, kas uzņēmumu ienākuma nodokļa (UIN) maksātājiem sniedzamas Valsts ieņēmumu dienestam, ir UIN deklarācijas un gada pārskati. Gada pārskatu iesniegšanā sācies pats karstākais «ražas laiks», jo uzņēmumiem tas jāizdara līdz 30. aprīlim. Savukārt deklarāciju iesniegšana ir aktuāla par katru mēnesi, kad vien notikuši ar UIN apliekami darījumi (pat ja daudzi uzņēmumi iesniedz tikai taksācijas perioda pēdējā mēneša deklarāciju, ko tie, kam taksācijas gads beidzas līdz ar decembri, iesniedz līdz 20. janvārim). Kādas ir biežāk pieļautās kļūdas, EDS sistēmā iesniedzot UIN deklarācijas un gada pārskatus, un kā izvairīties no uzkāpšanas uz šiem «grābekļiem», kas…