Darbinieku prasījumu garantiju fonds. Mazs cinītis gāž lielu vezumu

Laila Kelmere, Mg.oec.,

praktizējoša grāmatvede,

Latvijas Lauksaimniecības universitātes vieslektore, Grāmatvedības un finanšu koledžas docente

Iepriekšējos rakstos (Sk. Bilance Nr. 8 (464), 9 (465), 10 (466) 2020. gads) soli pa solim izpētījām, kā darba devēja maksātnespējas gadījumā darbinieks sadarbībā ar grāmatvedi vai patstāvīgi var sagatavot un iesniegt maksātnespējas procesa administratoram kreditora pieteikumu par neizmaksāto darba samaksu, nesaņemto atvaļinājuma naudas kompensāciju u.tml. Šajā rakstā par to, ka nelielā uzņēmējdarbības riska valsts nodeva, ko uzņēmējs maksā par katru darbinieku, strādā kā apdrošināšanas rīks un glābj pašu uzņēmējdarbības vidi no riskiem, kas rodas, kad…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Iepriekšējos rakstos (Sk. BilanceNr. 8 (464), 9 (465), 10 (466) 2020. gads) soli pa solim izpētījām, kā darba devēja maksātnespējas gadījumā darbinieks sadarbībā ar grāmatvedi vai patstāvīgi var sagatavot un iesniegt maksātnespējas procesa administratoram kreditora pieteikumu par neizmaksāto darba samaksu, nesaņemto atvaļinājuma naudas kompensāciju u.tml.

Šajā rakstā par to, ka nelielā uzņēmējdarbības riska valsts nodeva, ko uzņēmējs maksā par katru darbinieku, strādā kā apdrošināšanas rīks un glābj pašu uzņēmējdarbības vidi no riskiem, kas rodas, kad darba devējam pasludina maksātnespēju.

Aktuālās situācijas novērtējums

Sākot ar 2020. gada 2. septembri, kreditoriem ir atcelts ierobežojums iesniegt juridiskās personas maksātnespējas procesa pieteikumu. Šāds aizliegums bija noteikts Covid–19 pandēmijas laikā un arī pēc tās beigām, lai iespējami pasargātu uzņēmumus no maksātnespējas procesiem un valstī kopumā nodrošinātu finansiālo un tiesisko stabilitāti.

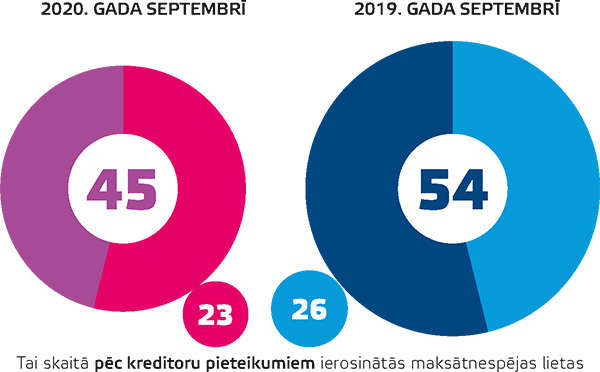

Avots: Maksātnespējas kontroles dienests. Maksātnespējas procesu skaits nav būtiski mainījies

MKD norāda, ka šogad septembrī ierosinātas 45 juridisko personu maksātnespējas lietas, kas ir par 9 lietām mazāk nekā pērnā gada septembrī, kad tika ierosinātas 54 lietas. Tai skaitā, pamatojoties uz kreditoru pieteikumiem, šā gada septembrī iesniegti 23 maksātnespējas procesa pieteikumi, kas salīdzinājumā ar 2019. gadu ir par trim mazāk nekā pērn. Attiecīgi no kopējā ierosināto maksātnespējas procesu skaita 2020. gada septembrī 22 maksātnespējas procesus pieteikuši paši parādnieki, iepretim 28 pieteikumiem, kas ir pašu parādnieku iesniegti 2019. gada septembrī. Kaut arī septembra dati parāda maksātnespējas procesa skaita samazinājumu, MKD direktore I. Šteine aicina neizdarīt pārsteidzīgus secinājumus un norāda: "Secinājumus par Covid–19 pandēmijas izraisītajām sekām varēsim paust, novērojot datu dinamiku atlikušā gada griezumā."

Vērosim, kā attīstīties notikumi, tad gada beigās varēsim novērtēt, vai krīzes laikā veiktie pasākumi tiešām ir veicinājuši situāciju, ka ierosināto maksātnespēju skaits salīdzinājumā pret iepriekšējo gadu nav būtiski pieaudzis.

Darbinieku aizsardzība darba devēja maksātnespējas gadījumā

Darbinieki kā kreditori maksātnespējas procesā ir īpaši aizsargāti kreditori — pret tiem ir labvēlīgāka attieksme, jo daļa vai pat atsevišķos gadījumos pilna darbinieka prasījuma summa, piemēram, par neizmaksāto darba algu, tiek segta no MKD pārvaldītā darbinieku prasījumu garantiju fonda (turpmāk — DPGF).

Normatīvais regulējums, kas nodrošina darbinieku aizsardzību darba devēja maksātnespējas gadījumā, ir šāds:

Eiropas Parlamenta un Padomes 2008. gada 22. oktobra direktīva 2008/94/EK par darba ņēmēju aizsardzību to darba devēja maksātnespējas gadījumā;

Lai saņemtu normatīvajos aktos noteikto aizsardzību un arī pienākošos naudas līdzekļus, darbiniekiem ir jāizdara mājasdarbs — jāiesniedz kreditora prasījums (skatīt iepriekšējos rakstus par šo tēmu).

Uzņēmējdarbības riska valsts nodeva veido būtisku daļu DPGF līdzekļu

DPGF lielākos naudas ieguldījumus būtībā veido paši uzņēmēji, veicot uzņēmējdarbības riska valsts nodevas (turpmāk — riska nodeva) maksājumus.

DPGF līdzekļus veido:

riska nodevas daļa;

dāvinājumi un ziedojumi;

administratoru atgūtās summas.

Riska nodevu par nodrošinājumu darbinieku prasījumu apmierināšanai no DPGF līdzekļiem, kā arī par maksātnespējas jomu regulējošā likumā noteiktiem mērķiem katru gadu maksā ikviens darba devējs, kuram var pasludināt juridiskās personas maksātnespējas procesu vai pasludināt kredītiestādes maksātnespēju.

Uzņēmējdarbības riska valsts nodevas apmērs Latvijā, 2003.–2020. gads

Periods, gads

Riska nodevas apmērs pārskata mēnesī par katru darbinieku, EUR

Ķēdes pieauguma temps,%

2003

1,07

–

2004

0,50

–53,3%

2005

0,50

0%

2006

0,36

–28,0%

2007–2020

0,36

0%

Avots: autores veidots pēc MK noteikumiem no 2002. līdz 2020. gadam

Sākotnēji riska nodevas summa nedaudz pārsniedza 1 eiro uz vienu darbinieku. 2004. gadā šī nodeva tika samazināta par 53,3%, ņemot vērā aktuālo situāciju un iemaksas šajā fondā. 2006. gadā notika vēl viens nodevas apjoma samazinājums — šoreiz par 28%, un, sākot no 2007. gada, riska nodevas maksa Latvijā ir 0,36 eiro, kas līdz šim ir palikusi šajā līmenī.

Riska nodevu darba devējs maksā par katru darbinieku normatīvajos aktos noteiktajā apmērā katru mēnesi, kurā ir pastāvējušas darba attiecības ar darbinieku.

Riska nodevu nemaksā darba devējs, kuram iestājies maksātnespējas gadījums. Ja maksātspēja ir atjaunota, riska nodevu samaksā pilnā apjomā arī par visu maksātnespējas gadījuma periodu.

Katru gadu Ministru kabinets lemj un ar noteikumiem nosaka, cik liela daļa no iemaksātās riska nodevas tiek ieskaitīta DPGF. Iemaksājamās summas lielumu var noteikt eiro izteik≠smē, piemēram, 2006.–2008. gadam bija noteiktas summas, kas ir jāiemaksā šajā fondā, bet pārējos gados katra mēneša iemaksas summa tika noteikta procenta apmērā no attiecīgajā periodā valsts budžetā saņemto riska nodevas faktisko ieņēmumu summas. Naudas līdzekļus DPGF ieskaita Valsts kase.

Piemēram, šogad Ministru kabinets ir noteicis, ka Valsts kase katru mēnesi līdz piecpadsmitajam un divdesmit piektajam datumam, kā arī līdz 2020. gada 29. decembrim iekasētos riska nodevas ieņēmumus ieskaita Tieslietu ministrijas pamatbudžeta apakšprogrammas 06.04.00 "Darbinieku prasījumu garantiju fonds" kontā pašu ieņēmumos, nepārsniedzot likuma "Par valsts budžetu 2020. gadam" 2. pielikumā noteikto apjomu, t.i., 1 911 678 eiro.

Savukārt riska nodevas ieņēmumus, kas līdz 2020. gada 30. decembra plkst. 12.00 iekasēti vairāk par likuma "Par valsts budžetu 2020. gadam" 2. pielikumā noteikto apjomu, Valsts kase saimnieciskā gada pēdējā darbdienā ieskaita Tieslietu ministrijas pamatbudžeta apakšprogrammas 06.04.00 "Darbinieku prasījumu garantiju fonds" kontā pašu ieņēmumos.

Tātad šogad gandrīz viss iekasētais riska nodevas apmērs tiks ieskaitīts DPGF.

Pēdējos gados uzņēmēji, darba devēji, darba ņēmēji un iedzīvotāji kopumā satraucas par kārtējām nodokļu politikas izmaiņām. Šīs izmaiņas bieži notiek ātri, sasteigti un, pilnībā neizskaidrojot ne to pielietošanas mehānismus, ne iespējamos ieguvumus. Ātras izmaiņas ir sarežģīti vadāmas ikdienā.

Šoreiz vēlos pateikt un ar skaitļiem parādīt, ka starp visām nodokļu izmaiņām izdodas radīt arī ko labu, un šajā gadījumā riska nodevu — lai arī maza, bet vajadzīgā brīdī rada būtisku finansiālu atbalstu darba ņēmējiem.

Pētniecības nolūkiem, lai apstiprinātu un pierādītu savu viedokli, ka riska nodevas ieviešana ir veiksmīgs risinājums, kas ir mazinājis sociālo spriedzi un veicinājis darbinieku aizsardzību to darba devēju maksātnespējas gadījumā, pēc autores lūguma MKD sniedza statistiku apkopotā veidā par darbinieku prasījumu garantiju fonda ieņēmumiem un izmaksām.

Lai gan darbinieku prasījumu garantiju fonda līdzekļus var veidot trīs dažādi ieņēmumi, tomēr, analizējot šī fonda ieņēmumu struktūru, secinu, ka laika periodā no 2003. līdz 2019. gadam 89% apmērā ieņēmumus veido riska nodevas daļa, 11% apmērā administratoru atgūtās summas, savukārt dāvinājumu un ziedojumu, kas būtu novirzīti šī fonda ieņēmumos, nav.

Darbinieku prasījumu garantiju fonda ieņēmumi, 2003.–2019. gads, EUR

Gads

Darbinieku prasījumu

garantiju fonda ieņēmumi

Ieņēmumi kopā

uzņēmējdarbības

riska valsts nodevas daļa

dāvinājumi

un ziedojumi

administratoru

atgūtās summas

2003

5 788 540,25

0,00

45 648,57

5 834 188,82

2004

2 471 975,50

0,00

66 907,70

2 538 883,20

2005

1 889 881,56

0,00

45 358,31

1 935 239,87

2006

86 194,73

0,00

436 707,82

522 902,54

2007

303 467,25

0,00

78 438,65

381 905,91

2008

548 815,89

0,00

142 876,25

691 692,14

2009

832 062,86

0,00

52 439,94

884 502,80

2010

2 195 580,84

0,00

65 497,64

2 261 078,48

2011

2 195 284,89

0,00

150 151,39

2 345 436,28

2012

2 368 407,12

0,00

192 666,80

2 561 073,92

2013

2 579 773,79

0,00

775 533,43

3 355 307,22

2014

2 726 824,80

0,00

160 772,55

2 887 597,35

2015

2 771 876,08

0,00

1 440 552,11

4 212 428,19

2016

2 807 069,08

0,00

161 677,84

2 968 746,92

2017

2 584 004,56

0,00

192 381,14

2 776 385,70

2018

1 809 562,14

0,00

225 719,62

2 035 281,76

2019

2 110 503,59

0,00

296 050,83

2 406 554,42

Kopā

36 069 824,93

0,00

4 529 380,60

40 599 205,53

Avots: autores veidots pēc Maksātnespējas kontroles dienesta speciālā pieprasījuma datiem

Laika periodā no 2003. līdz 2019. gadam lielākie kopējie fonda ieņēmumi bija 2003. gadā, ko veicināja noteiktais riska nodevas apmērs, kas šajā gadā ir bijis visaugstākais analizējamā periodā. Vismazākie ieņēmumi bija 2006., 2007. un 2008. gadā, kad likumdevējs noteica summu, kāda ir iemaksājama darbinieku prasījumu garantiju fondā. Sākot ar 2009. gadu, likumdevējs noteica DPGF ieskaitāmo apmēru procentos no riska nodevas ieņēmumu kopsummas, kas būtiski veicināja šī fonda ieņēmumus. Administratori maksātnespējas procesa ietvaros var atgūt summas, piemēram, atprasot segtos parādus vai rokas ķīlas priekšmetus, atzīstot darījumus par spēkā neesošiem, kā arī piedzenot zaudējumus no juridiskās personas pārvaldes institūciju locekļiem. Apkopotie dati liecina, ka administratori atgūst summas, bet kopumā darbinieku prasījumu fondā tie veido tikai desmito daļu no kopējiem fonda ieņēmumiem.

Darbinieku prasījumi no DPGF tiek segtie ievērojamā apjomā

Mazs atgādinājums: no DPGF līdzekļiem tiek apmierināti tikai likumā "Par darbinieku aizsardzību darba devēja maksātnespējas gadījumā" noteiktie maksātnespējīgā darba devēja neapmaksātie darbinieku prasījumi un ar tiem saistītie nodokļu maksājumi.

Par darbiniekiem uzskata personas, kuras, pamatojoties uz darba līgumu, pirms darba devēja maksātnespējas gadījuma iestāšanās ir bijušas vai kurām turpinās pirms maksātnespējas gadījuma iestāšanās uzsāktās darba tiesiskās attiecības ar darba devēju, kam pasludināts juridiskas personas maksātnespējas process.

Par darbiniekiem netiek uzskatītas pašnodarbinātās personas, sadarbības partneri, kā arī personas, ar kurām noslēgts uzņēmuma vai pilnvarojuma līgums.

Darbinieka nāves gadījumā tiesības uz viņa prasījuma apmierināšanu ir šā darbinieka laulātajam un personām, kas bijušas darbinieka apgādībā.

Darbinieku prasījumi tiek apmierināti par šādām izmaksām:

darba samaksa (darba alga vai darba alga + piemaksas);

atlīdzība par ikgadējo apmaksāto atvaļinājumu;

atlīdzība par cita veida apmaksātu prombūtni (izmantotais ikgadējais apmaksātais atvaļinājums, darbnespējas lapa A, dīkstāve);

atlaišanas pabalsts sakarā ar darba tiesisko attiecību izbeigšanos;

kaitējuma atlīdzība sakarā ar nelaimes gadījumu darbā vai arodslimību (darbinieku prasījumi par kaitējuma atlīdzību sakarā ar nelaimes gadījumu darbā vai arodslimību tiek apmierināti, ja nelaimes gadījums darbā noticis vai arodslimība iegūta līdz 1997. gada 1. janvārim, kā arī gadījumā, ja bijušajam darbiniekam, kurš nav uzskatāms par apdrošināto personu saskaņā ar likumu "Par obligāto sociālo apdrošināšanu pret nelaimes gadījumiem darbā un arodslimībām", arodslimība, kuras cēlonis ir šā darbinieka veiktais darbs kaitīgos darba apstākļos līdz 1997. gada 1. janvārim, konstatēta pēc 1997. gada 1. janvāra);

valsts sociālās apdrošināšanas obligāto iemaksu un iedzīvotāju ienākuma nodokļa maksājumi, kuri saistīti ar iepriekš minētajām izmaksām.

Tā kā resursi ir ierobežoti, normatīvie akti nosaka, ka darbinieku prasījumu no DPGF piešķir ierobežotā apmērā un par ierobežotu periodu (skatīt iepriekšējos rakstus par šo tēmu). Ja darbinieka prasījuma kopējā summa ir lielāka par to, ko var apmierināt no DPGF līdzekļiem, darbinieka prasījumu atlikušajā daļā apmierina no parādnieka mantas Maksātnespējas likumā noteiktā kārtībā, ja ir manta, ko realizēt un ir iegūti līdzekļi maksātnespējas procesā, kas būtu novirzāmi darbinieka atlikušā prasījuma segšanai.

Lai novērtētu, vai ieņēmumi pietiekamā apmērā sedz darbinieku prasījumus, jāanalizē izmaksas no šī fonda līdzekļiem par darbinieku prasījumiem un ar to saistītajiem nodokļu maksājumiem.

Darbinieku prasījumu garantiju fonda izmaksas darbiniekiem un valsts budžetam, 2003.–2019. gads, EUR

Gads

Maksāt-nespējīgo darba

devēju

skaits

Darbinieku prasījumu

skaits (izmaksāts)

Izmaksātā summa uz darbinieku kontiem

Pārskaitītā summa uz valsts budžeta kontiem

Kopā

Iedzīvotāju ienākuma nodoklis

VSAOI

2003

15

829

190 107,06

161 164,42

61 820,93

99 343,49

2004

80

2791

1 010 700,00

751 105,57

281 816,84

469 288,73

2005

103

1497

651 052,07

460 703,13

180 021,74

280 681,38

2006

95

2598

1 260 116,62

659 656,18

257 531,26

402 124,92

2007

60

928

482 492,99

335 938,61

130 787,53

205 151,08

2008

84

1029

1 068 397,45

781 512,34

298 808,77

482 703,57

2009

138

2015

1 580 837,62

1 155 221,09

452 332,37

702 888,71

2010

340

5398

2 465 088,42

1 635 760,47

621 570,17

1 014 190,30

2011

303

3870

1 363 771,41

996 908,10

394 623,54

602 284,56

2012

172

2158

852 673,01

601 575,97

247 800,24

353 775,73

2013

128

1418

621 466,20

428 054,78

168 626,19

259 428,59

2014

111

3590

1 539 322,59

1 122 806,15

442 591,64

680 214,51

2015

108

1432

656 815,17

500 232,08

192 160,23

308 071,85

2016

108

1226

613 451,15

460 067,42

171 559,34

288 508,08

2017

85

1425

742 945,77

582 292,72

221 594,21

360 698,51

2018

83

1252

720 245,75

553 510,73

203 520,73

349 990,00

2019

112

1269

973 943,31

729 130,70

257 350,07

471 780,63

Kopā

2125

34 725

16 793 426,56

11 915 640,45

4 584 515,80

7 331 124,65

Avots: autores veidots pēc Maksātnespējas kontroles dienesta speciālā pieprasījuma datiem

Laikposmā no 2003. līdz 2019. gadam kopumā maksātnespējas process pasludināts 2125 darba devējiem, kuriem maksātnespējas pasludināšanas brīdī nebija segtas saistības pret saviem darba ņēmējiem un šīs darbinieku prasības atbilda normatīvajos aktos noteiktajiem kritērijiem, lai tiktu segtas no darbinieku prasījumu garantiju fonda līdzekļiem. Šajā pašā periodā no darbinieku prasījumu garantiju fonda izmaksas veiktas 34 725 darba ņēmējiem par kopējo summu 28 709 067 eiro, tai skaitā 58% no šīs summas izmaksāti uz darbinieku kontiem un 41% pārskaitīts uz valsts budžeta kontiem.

Skaitļi parāda, ka DPGF ievērojamā apjomā atbalsta darba ņēmējus, un šajā gadījumā ir veiktas izmaksas darbiniekiem, kā arī no šīm summām ir aprēķināti nodokļi un iemaksāti valsts budžetā. Tādējādi nodrošināta zināma nepārtrauktība arī sociālajā apdrošināšanā, lai gan ierobežotā apmērā. Arī 2020. gadā tiek izmaksāti līdzekļi darbiniekiem no DPGF, par ko reizi mēnesī apkopojošu statistiku publicē MKD savā tīmekļa vietnē.

Uzskatu, ka valsts, izveidojot šo nodokļa instrumentu, ir darbojusies kā apdrošinātājs, kas nodrošina sevi pret neiekasētiem nodokļu maksājumiem un, neradot papildu slogu budžetam, nodrošina finanšu resursus maksātnespējīgu uzņēmumu darbiniekiem.

Jāatgādina, ka riska nodeva ir maksājama katru mēnesi. Lai arī summa ir neliela, tomēr to vajadzētu regulāri samaksāt. Vēlos iedrošināt darbiniekus — ja nu ir gadījies, ka darba devējam pasludina maksātnespēju, pieņemt to kā faktu, bet no savas puses izdarīt visu iespējamo — sagatavot un laikā iesniegt kreditora prasījumu, lai saņemtu valsts piedāvāto un kopā ar uzņēmējiem izveidoto finansiālo atbalstu šādā situācijā.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Iepriekšējos rakstos (Sk. Bilance Nr. 8 (464), 9 (465), 10 (466) 2020. gads) soli pa solim izpētījām, kā darba devēja maksātnespējas gadījumā darbinieks sadarbībā ar grāmatvedi vai patstāvīgi var sagatavot un iesniegt maksātnespējas procesa administratoram kreditora pieteikumu par neizmaksāto darba samaksu, nesaņemto atvaļinājuma naudas kompensāciju u.tml. Šajā rakstā par to, ka nelielā uzņēmējdarbības riska valsts nodeva, ko uzņēmējs maksā par katru darbinieku, strādā kā apdrošināšanas rīks un glābj pašu uzņēmējdarbības vidi no riskiem, kas rodas, kad…

Iepriekšējos rakstos (Sk. Bilance Nr. 8 (464), 9 (465), 10 (466) 2020. gads) soli pa solim izpētījām, kā darba devēja maksātnespējas gadījumā darbinieks sadarbībā ar grāmatvedi vai patstāvīgi var sagatavot un iesniegt maksātnespējas procesa administratoram kreditora pieteikumu par neizmaksāto darba samaksu, nesaņemto atvaļinājuma naudas kompensāciju u.tml. Šajā rakstā par to, ka nelielā uzņēmējdarbības riska valsts nodeva, ko uzņēmējs maksā par katru darbinieku, strādā kā apdrošināšanas rīks un glābj pašu uzņēmējdarbības vidi no riskiem, kas rodas, kad…