Pievērs uzmanību – raksts publicēts pirms 2 gadiem un 5 mēnešiem.

Kāpēc biznesam Latvijā trūkst finansējuma?

Ikars Kubliņš

Piekļuve ārējam finansējumam ir viens no būtiskiem priekšnoteikumiem uzņēmējdarbības un ekonomikas attīstībai. Latvijas informatīvajā telpā, meklējot cēloņus ekonomikas atpalicībai no Lietuvas un Igaunijas, kā viens no iemesliem tiek piesaukta arī biznesa kreditēšana. Uzņēmēji pauduši viedokli, ka izdevīgus (vai pat vispār jebkādus) kredītus nevar saņemt, jo banku sektorā trūkst konkurences, savukārt bankas uzsver, ka pašiem uzņēmumiem nepietiek kredītspējas. Kam vairāk taisnības un ko būtu iespējams darīt, lai situāciju ar ārējā finansējuma piekļuvi Latvijas uzņēmējdarbībā uzlabotu?

portāla BilancePLZ redaktors

Foto: Aivars Siliņš

Cik tālu atpaliekam no kaimiņiem?

Komercbanku pārstāvji publiski pauduši, ka kredīti visās Baltijas valstīs tiekot izsniegti pēc vieniem un tiem pašiem principiem un tikai no pašu uzņēmēju pieprasījuma un spējas aizņemties izriet kādas atšķirības valstu starpā. Turklāt ražojošās uzņēmējdarbības kreditēšanā šīs atšķirības nemaz tik lielas neesot. Galvenais, kas svaru kausus nosver Latvijas kaimiņvalstu labā, — atšķirīgā nekustamā īpašuma un būvniecības nozares aktivitāte un ar to saistīto projektu attīstītāju un privātpersonu hipotekāro kredītu apjoms, kas Lietuvā un Igaunijā ir krietni lielāks.

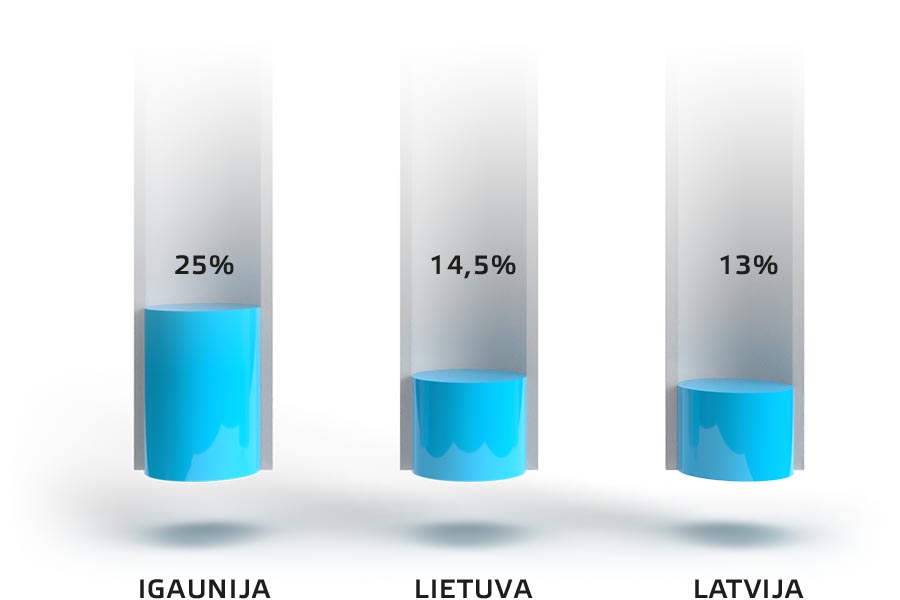

Latvijas Banka nākusi klajā ar jaunāko «Finanšu pieejamības pārskatu 2023». Tajā minētie dati atklāj publiskajā diskursā visai negaidītu ainu — biznesa kreditēšanas relatīvo apjomu ziņā starp Latviju un Lietuvu tiešām nav faktiski nekādas atšķirības. Proti, nefinanšu sabiedrībām izsniegto kredītu atlikums Latvijā ir 13%, bet Lietuvā — 14,5% no iekšzemes kopprodukta (IKP). Savukārt Igaunija ir krietni labākā situācijā — tur biznesa kreditēšanas apjoms ir relatīvi gandrīz divreiz lielāks jeb 25% no IKP.

Nefinanšu sabiedrībām izsniegto kredītu atlikums no IKP

Šāda situācija nav nekas jauns. Globālās ekonomiskās krīzes laikā (vēl 2011. gadā) biznesa kreditēšanas apjomi Latvijā pat bijuši krietni lielāki nekā Lietuvā un arī lielāki nekā Igaunijā. Lejupejošā dinamika pēc tam Latvijā bijusi visnegatīvākā — pie mums uzņēmumu kredītu kopējais apjoms pret IKP samazinājies gandrīz četrkārt, kamēr kaimiņvalstīs — ap divām reizēm. Tomēr kopējā relatīvā uzņēmumiem izsniegto kredītu attiecība pret IKP Latvijā nav bijusi un arī patlaban nav būtiski sliktāka nekā Lietuvā. Tas liecina, ka vismaz attiecībā pret Lietuvu biznesa kreditēšana nav bijis Latvijas konkurētspēju vājinošs faktors. «Izmantot Lietuvu kā atskaites punktu ir ačgārni, jo tur situācija (ar biznesa kreditēšanu) ir faktiski tikpat bēdīga, kā pie mums,» apliecina pētījuma autors Kārlis Vilerts, Latvijas Bankas Monetārās politikas pārvaldes Pētniecības daļas vadītājs.

Latvijas Bankas Monetārās politikas pārvaldes Pētvniecības daļas vadītājs

Foto no Latvijas Bankas arhīva

Tomēr Lietuvas ekonomiskā izaugsme pēdējo desmit gadu laikā bijusi krietni sekmīgāka. Tas rada jautājumu, kā kaimiņiem tas izdevies bez labākas ārējā finansējuma pieejamības. K. Vilerts apliecina, ka izšķirošu ietekmi konkurencē ar dienvidu kaimiņiem nevarētu būt radījušas arī atšķirības citos ārējā finansējuma piesaistes veidos. Šajā gadījumā svarīgākie faktori (hipotētiski) acīmredzot bijuši citi — piemēram, galvaspilsētu konkurence, kurā Viļņa izrādījusies krietni veiksmīgāka par Rīgu, nekustamā īpašuma joma, Covid–19 pandēmijas dažādā ietekme (kamēr Latvijā tā deva smagu triecienu vienai no līdz tam sekmīgākajām nozarēm — aviopārvadājumiem, Lietuvā savukārt radīja jaunas, makroekonomiski nozīmīgas ražošanas iespējas vakcīnu komponenšu jomā). «Neskaitot mājokļu un nekustamā īpašuma kreditēšanu, finansējuma piesaistei nevarētu būt bijusi liela loma Latvijas un Lietuvas ekonomiskās izaugsmes atšķirību radīšanā,» secina K. Vilerts.

Rodas mazliet provokatīvs jautājums — varbūt, ka kreditēšanai vispār nemaz nav tik liela loma ekonomikas izaugsmē, kā esam pieraduši domāt? «Latvijas piemērs liecina, ka arī ar vāju kreditēšanu var notikt izaugsme — periods kopš globālās finanšu krīzes līdz pandēmijai bija garākais ekonomiskās izaugsmes periods pēc neatkarības atgūšanas. Neskatoties uz to, ka kreditēšana slīdēja atpakaļgaitā, mēs spējām iet uz priekšu — ar eksportu un citiem līdzekļiem. Tomēr tas nenozīmē, ka ar aktīvākas kreditēšanas palīdzību to nebūtu bijis iespējams paveikt vēl straujāk, vieglāk un arī ilgtspējīgāk,» saka K. Vilerts.

Taču ar Igauniju ir pavisam cits stāsts. Kā minēts, divi galvenie publiski piesauktie iemesli biznesa kreditēšanas zemajai aktivitātei Latvijā ir uzņēmumu kredītspēja un banku konkurences trūkums. Tieši šos abus iemeslus K. Vilerts piemin arī kontekstā ar Igaunijas krietni labākajiem kreditēšanas rādītājiem. «Igaunijā ir labāka gan pašu uzņēmumu finansiālā situācija — uzņēmumi ir spēcīgāki un aizņemties spējīgāki, gan arī asāka banku savstarpējā konkurence. Tur ir vismaz divas vietējā kapitāla bankas — Coop un LHV — kas pēdējā ekonomiskā cikla laikā ir diezgan agresīvi iegājušas tirgū un radījušas būtisku konkurences spiedienu. Līdz ar to Igaunijā situācija ir fundamentāli atšķirīga, salīdzinājumā ar Latviju un Lietuvu, kur lielāko banku segmentā darbojas vieni un tie paši spēlētāji, un arī problēmas ir faktiski tās pašas,» secina Latvijas Bankas eksperts.

Vāji, necaurspīdīgi uzņēmumi vai laiskas, izlaidušās bankas?

Ieva Tetere, Finanšu nozares asociācijas padomes priekšsēdētāja un SEB bankas valdes priekšsēdētāja, žurnālam Bilance kā galvenos šķēršļus uzņēmumu kreditēšanas izaugsmei Latvijā min augsto ēnu ekonomiku (26,6%, kamēr Lietuvā — 23%, Igaunijā — 19%), kā arī kapitāla koncentrāciju «tā saucamajās «vecajās» nozarēs vai apšaubāmas reputācijas cilvēku īpašumā.» Tas radot «reputācijas riskus bankām, kuras savu vārdu nevēlas saistīt ar neskaidras izcelsmes kapitālu. Pēc Finanšu nozares asociācijas aplēsēm, Latvijā no visu uzņēmumu kopskaita pēc gada pārskata datiem kreditējami ir tikai aptuveni 25% uzņēmumu. Pārējie saistās ar augstu vai vidēju risku, taču vismaz daļa no šiem uzņēmumiem potenciāli varētu atgriezties «zaļajā» kredītzonā un saņemt aizdevumus attīstībai.» Kā īpaši perspektīvas nozares kreditēšanas apjomu potenciālam pieaugumam I. Tetere nosauc «daudzdzīvokļu ēku energoefektivitātes projektus, «zaļās» ekonomikas, kā arī privātās un publiskās partnerības projektus.»

Ar ēnu ekonomiku cieši saistīts arī uzņēmumu kapitalizācijas jautājums, kas ir vēl viens banku pārstāvju uzsvērtais kreditēšanas nepietiekamo apjomu iemesls. Lai gan uzņēmumu ienākuma nodokļa (UIN) reformai esot pozitīva ietekme un bankas novērojot, ka uzņēmumi sāk uzkrāt kapitālu, tomēr tā esot «salīdzinoši neliela daļa uzņēmumu. Viens no būtiskākajiem faktoriem, kāpēc banku finansējums Latvijas uzņēmumiem nav pieejams, joprojām ir vājie finanšu rādītāji,» norāda I. Tetere.

Swedbank Latvia galvenā ekonomiste

Foto no Swedbank Latvia arhīva

Līva Zorgenfreija, Swedbank galvenā ekonomiste, to ilustrējusi ar skaitļiem — «Vien 66% uzņēmumu 2021. gadā bija pozitīvs pašu kapitāls, un vien 57% — pozitīva operacionālā peļņa, bet abas šīs pamatprasības, lai spētu ņemt kredītu, izpilda vēl mazāka daļa uzņēmumu. Lietuvā un Igaunijā bilde ir krietni labāka — pozitīvs pašu kapitāls reģistrēts attiecīgi 83% un 97% uzņēmumu, kamēr pozitīva operacionālā peļņa bija 67% un 65% uzņēmumu.»

«Lai sāktu runāt par kreditēšanu, tas būtu primārais — lai uzņēmums ir pelnītspējīgs, lai ir pozitīvs pašu kapitāls. Banku finansējums noteikti būs tad, kad uzņēmums sāks savu kapitālu uzkrāt un atstāt uzņēmumā,» uzsver I. Tetere.

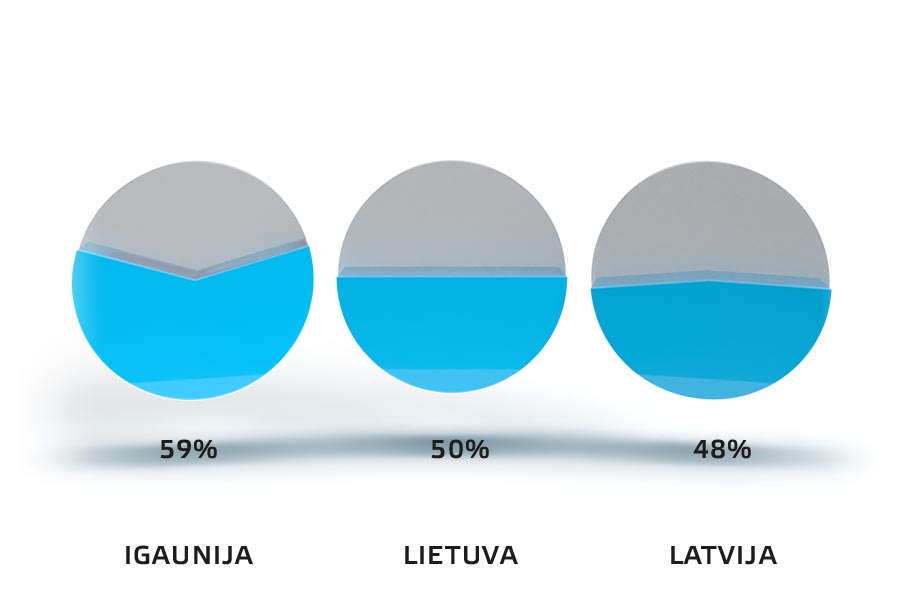

Uzņēmēju pārstāvji, vismaz atbildot uz žurnāla Bilance jautājumiem, būtiski neiebilst banku paustajiem argumentiem. «Daļēji tam var piekrist, jo Latvijas uzņēmumos ir zemāks pašu kapitāls (nekā abās Baltijas kaimiņvalstīs), kā arī lielāks ēnu ekonomikas īpatsvars. Pēdējo gadu laikā pašu kapitāla īpatsvars Latvijā gan ir uzlabojies, ko ir veicinājušas arī izmaiņas likumdošanā (reinvestētās peļņas neaplikšana ar UIN nozīmē, ka uzņēmumiem ir lielāka motivācija uzrādīt peļņu),» raksta Jānis Hermanis, Latvijas Darba devēju konfederācijas (LDDK) finanšu un nodokļu eksperts. Viņš prezentē mazliet atšķirīga griezuma datus — pašu kapitāla īpatsvars uzņēmuma bilancē. Baltijā 2021. gadā šis rādītājs pārliecinoši vislabākais bijis Igaunijas uzņēmumiem (59%), kamēr Lietuva (50%) un Latvija (48%) krietni iepaliek. Igaunijā ir arī vislielākais absolūtais uzņēmumu pašu kapitāla apjoms (60 miljoni eiro), neraugoties uz to, ka tā ir iedzīvotāju skaita ziņā mazākā valsts Baltijā. Lietuvai (57 miljoni eiro) un Latvijai (45 miljoni eiro) šie rādītāji, ņemot vērā iedzīvotāju skaita proporciju, ir salīdzināmi.

Pašu kapitāla īpatsvars uzņēmumu bilancē

Latvijas Darba devēju konfederācijas sociālās drošības un veselības aprūpes eksperts

Foto no LDDK arhīva

Pēteris Leiškalns, LDDK sociālās drošības un veselības aprūpes eksperts, augsto ēnu ekonomiku, kas «no potenciālo aizdevēju skatpunkta izskatās pavisam nepārliecinoši, jo tāda veida uzņēmējdarbībai piemīt ļoti augsts risks ar visām no tā izrietošajām sekām attiecībā uz spēju nokārtot kredītsaistības,» saista ar Latvijas nodokļu politiku, kas veicinot «zemas pievienotās vērtības, relatīvi zema atalgojuma un aplokšņu algu ekonomiku.»

Arī Latvijas Bankas skatījumā uzņēmumu finansiālā situācija ir bijusi būtiska problēma un arī šķērslis aktīvākai kreditēšanaI. Tomēr laikā kopš globālās finanšu krīzes uzņēmumu situācija ir pakāpeniski uzlabojusies. «Tendences ir pozitīvas. Ja pirms desmit gadiem ap 40% uzņēmumu bija ar negatīvu pašu kapitālu, tad šogad šādu uzņēmumu īpatsvars varētu paslīdēt jau zem 30% robežas,» norāda K. Vilerts. Tāpat uzlabojusies ir arī uzņēmumu rentabilitāte, sarucis parādu slogs un krietni samazinājies arī maksātnespējas procesu skaits, kas šobrīd esot vēsturiski zemākajā līmenī. Tajā pašā laikā kreditēšanas aktivitāte, neraugoties uz uzņēmumu kredītspējas pieaugumu, aizvien ir sarūkoša, uzsver K. Vilerts. Šīs neloģiskās «šķēres» liek domāt, ka galvenais kreditēšanas problēmu cēlonis varētu būt nepietiekama banku vēlme kreditēt un vāji banku konkurences apstākļi, nevis uzņēmumu finansiālā situācija.

Šādam secinājumam pirmšķietami par labu runā arī L. Zorgenfreijas un K. Vilerta prezentēto datu uzrādītās kopsakarības. Proti, ja reiz Lietuvā pie ievērojami labākiem uzņēmumu kapitalizācijas rādītājiem (pozitīvs pašu kapitāls 2021. gadā — 83% pret Latvijas 66%) situācija ar biznesa kreditēšanu tomēr nav labāka, tas liecina, ka problēmas cēlonis meklējams citur — un banku konkurences situācija, pēc K. Vilerta paustā, Latvijā un Lietuvā ir teju identiska.

Saskaņā ar Latvijas Bankas datiem, kredītu tirgus koncentrācija Latvijā ir ļoti augsta — uzņēmumu segmentā četru lielāko banku tirgus daļa (aizdevumu atlikumu sadalījums) svārstās no 70–80% (mājsaimniecību hipotekāro kredītu segmentā tirgus koncentrācija ir vēl lielāka — gandrīz 100% apmērā). «Augsta koncentrācija gan automātiski nenozīmē vāju konkurenci, tomēr nereti šie rādītāj ir saistīti,» norāda K. Vilerts.

Kā atklāj Latvijas Bankas pētnieks, būtiskas strukturālas pārmaiņas un banku koncentrācija Latvijas tirgū sākās 2016. un 2017. gadā, kad Nordea Bank un DNB bankas vietā izveidojās Luminor Bank. Nordea Bank esot bijis ļoti nozīmīgs kredītdevējs tieši uzņēmumu segmentā, īpaši aktīvi finansējusi mazos un vidējos uzņēmumus, turklāt par samērā pievilcīgām procentu likmēm. Līdz ar Nordea Bank aiziešanu šī tirgus niša tā arī palikusi līdz galam neaizpildīta, analizē eksperts. Tieši mazo un vidējo uzņēmumu segmentā kreditēšanas jomā esot vislielākās problēmas ar konkurenci. Cīņa par lielāku uzņēmumu kreditēšanu ir mazliet asāka, lai gan arī lielajiem uzņēmumiem piedāvātie finansējuma nosacījumi ne tuvu nav tik labi, kā citur eirozonā, secinājis K. Vilerts.

Pašu banku pārstāvji problēmas ar konkurenci nesaskata. «Šobrīd redzam, ka konkurence banku sektorā ir liela — gan privātpersonu, gan uzņēmumu kreditēšanā klienti uzrunā vairākas bankas, salīdzina piedāvājumus un bankas konkurē par izdevīgākajiem nosacījumiem. Vairāk banku noteikti nenozīmētu to, ka Latvijā ar Latvijas risku varētu saņemt kredītus par Vācijas riska cenu,» pauž I. Tetere.

K. Vilerts gan norāda, ka valsts risks varētu ietekmēt kredītu izmaksas tikai tad, ja tie tiek finansēti no aizņēmumiem starptautiskajos finanšu tirgos, bet patlaban galvenais finansējuma avots Latvijas bankām esot noguldījumi, līdz ar to valsts riskam ir ļoti nebūtiska ietekme. «Teorētiski, Latvijas bankām aizņemoties starptautiskajos finanšu tirgos, resursu cena būs augstāka nekā lielām Vācijas bankām, t.i., iekļaus valsts risku, bet kopumā Latvijas kredītiestādēm šobrīd nav nepieciešamības piesaistīt finansējumu no finanšu tirgiem,» skaidro Latvijas Bankas pētnieks.

Vai uzņēmumi paši negrib kredītus?

Teorētiski viens no zemās kreditēšanas aktivitātes cēloņiem varētu būt arī pieprasījuma trūkums, citiem vārdiem — pašu uzņēmumu nevēlēšanās vai neuzdrīkstēšanās ņemt kredītus. Šo iemeslu kā būtisku izceļ banku pārstāvji.

«Viena tēma noteikti ir pašu uzņēmumu ambīciju un motivācijas trūkums. Redzam, ka mūsu uzņēmēji ir daudz piesardzīgāki nekā Baltijas kaimiņvalstīs. Tas lielā mērā skaidrojams ar novēlotiem valsts lēmumiem attiecībā uz biznesa vides attīstību — sākot no nodokļu politikas un tiesiskās vides un beidzot ar izglītības politiku, reģionālo attīstību, tai skaitā, arī novēlotu Rīgas kā reģionāla centra potenciāla izmantošanu. Uzņēmējdarbības attīstību ļoti bremzē arī birokrātija un dažādi procesi, kas sarežģī darbību un nav vērsti uz uzņēmuma izaugsmes sekmēšanu, nodrošinot ērtu, ātru servisu no valsts pārvaldes puses,» uzsver I. Tetere.

Tomēr Latvijas Bankas prezentētie uzņēmumu aptauju indeksi neliecina par uzņēmumu pieprasījuma trūkumu pēc kredītiem. Eiropas Centrālās bankas un Eiropas Komisijas veiktā uzņēmēju aptauja rāda, ka 2022. gadā to uzņēmumu īpatsvars, kas piesakās kredītiem, Latvijā ir «relatīvi augsts» ES valstu vidū (dalīta 4./5. vieta), savukārt to uzņēmumu īpatsvars, kas kredītu saņem, ir viens no zemākajiem (19./20. vieta). Protams, saskaroties ar daudzajiem atteikumiem, uzņēmumu entuziasms pieprasīt kredītus neizbēgami noplok. To apliecina arī aptaujas dati — 2022. gadā Latvija ir dalītā 3./4. vietā (pēc Grieķijas un Lietuvas) pēc to uzņēmumu īpatsvara, kas nepieteicās banku kredītiem iespējama atteikuma dēļ.

K. Vilerts noraida arī pieņēmumu, ka Latvijā uzņēmumiem būtu mazākas ambīcijas izaugsmei, lielāka interese par īstermiņa peļņu, nevis ilgtermiņa investīcijām. «Līdz 2012. gadam, krīzes perioda beigām, investīciju dinamika Lietuvā, Latvijā un Igaunijā bija faktiski identiska. Pēc tam mēs sākām atpalikt. Jautājums — vai mūsu uzņēmēji pēkšņi mainījās, kļuva mazāk ambiciozi? Nekas neliecina par to, ka mūsu uzņēmēju pieprasījums pēc ārējā finansējuma būtu sarucis,» uzskata K. Vilerts. Viņš skaidro, ka pēckrīzes perioda pirmajos gados kredītportfeļa samazinājums bija loģisks, jo tobrīd parādsaistību slogs Latvijā bija lielāks nekā Lietuvā un Igaunijā, un vajadzēja laiku, lai uzņēmumu bilances uzlabotos. Taču šīs tendences turpināšanās vēlāk un ieilgšana, ekspertaprāt, drīzāk skaidrojama ar strukturālajām pārmaiņām banku tirgū un minēto konkurences vājināšanos.

LDDK eksperti akcentē arī dažus citus iespējamos problēmas cēloņus. J. Hermanis kā uz vienu no kreditēšanai traucējošiem apstākļiem norāda arī «pēdējo gadu laikā veikto «finanšu sektora kapitālo remontu», kā rezultātā ir stingrāki uzraudzības pasākumi, palielinājies administratīvais slogs dažādu finanšu pakalpojumu saņemšanai.» Arī P. Leiškalns piemin «ļoti stingro banku regulējumu», kā dēļ «bankas nevēlas uzņemties nevajadzīgu risku.»

Latvijas Darba devēju konfederācijas finanšu un nodokļu eksperts

Foto no LDDK arhīva

Savukārt kredītu augstās izmaksas (kas ir viens no to pieejamību apgrūtinošiem faktoriem), kā raksta J. Hermanis, ietekmē arī tas, ka «Latvijā banku risku cenošanas modeļos joprojām ir ietverts ar 2009. gada «dižķibeli» saistītais riska piecenojums.» Risinājums LDDK eksperta ieskatā tam būtu «iepriekšējās krīzes svaru pārskatīšana kredītiestāžu risku cenošanas modeļos», ko varētu panākt ar Latvijas Bankas starpniecību. Lūgts to komentēt, K. Vilerts apstiprina, ka «kapitāla izmaksu noteikšanai divas lielākās Latvijas bankas izvēlējušās izmantot iekšējos riska modeļus. ES regulējums paredz, ka iekšējā riska modelim ir jāņem vērā pilnā ekonomiskā cikla ietekme, attiecīgi Latvijas gadījumā iekļaujot modeļos 2008.–2009. gada krīzes rezultātus.» Taču viņš vērš uzmanību uz to, ka «pašas bankas, saņemot Eiropas Centrālās bankas atļauju, var pilnveidot iekšējā riska modeļus, tai skaitā samazināt attiecīgās krīzes ietekmi.»

LDDK eksperti gan problēmas cēloņu, gan risinājumu sadaļā uzsver arī nodokļu sistēmas ietekmi un tajā nepieciešamās izmaiņas. Viņuprāt, tam ir svarīga ietekme arī uz kreditēšanas situāciju. «Vispirms ir jānovērš pamatproblēma — Latvijas darbaspēka nodokļi nedrīkst būt augstāki nekā kaimiņiem nevienā atalgojuma segmentā, bet jo īpaši — vidēja un vidēji augsta atalgojuma segmentā. Reālākais risinājums — aizstāt diferencēto neapliekamo minimumu ar fiksētu neapliekamo minimumu, kas pie 1000 eiro (neto) samazinātu nodokļu atšķirību ar Lietuvu no esošajiem 95 eiro līdz 33 eiro, bet nodokļu atšķirību ar Igauniju — no esošajiem 158 eiro līdz 96 eiro,» rēķina P. Leiškalns.

Kā piemest pagalītes konkurences ugunskurā?

Ja Latvijas Bankai ir taisnība un galvenā kreditēšanas problēmu sakne tiešām slēpjas banku konkurences trūkumā, tad acīmredzami nepieciešamais virziens būtu stiprināt šo konkurenci, veicinot jaunu banku ienākšanu tirgū. Taču tas nav ne vienkāršs, ne ātrs risinājums. Turklāt — kur ir garantija, ka pat vairāku jaunu, pietiekami lielu tirgus spēlētāju parādīšanās atstās tiešām ilgtermiņā noturīgas sekas uz veselīgas konkurences vides izveidi, nevis tikai saasinās konkurenci uz jaunā spēlētāja ienākšanas brīdi līdz laikam, kad tas būs iekarojis savu tirgus daļu? Kāds būtu optimālais lielo banku skaits Latvijas mazajā tirgū, un vai konkurences raksturs atkarīgs tikai no šī banku skaita, vai drīzāk to izvēlētās politikas, kas var būt gan asa sāncensība, gan mierīga līdzāspastāvēšana?

K. Vilerts uzskata, ka jaunu spēlētāju ienākšanas gadījumā tirgus mehānismi savu lomu tomēr nospēlēs. Turklāt arī vairāki jau esošie spēlētāji (mazākas bankas) labprāt paplašinātu savu darbību, vienīgā problēma ir nepietiekams pašu kapitāla apjoms (katram izsniegtajam kredīta eiro jābūt segtam ar noteiktu summu bankas īpašnieku rīcībā esošās bankā ieguldītās naudas). «Bankas var palielināt savu peļņas daļu, ne tikai izmantojot esošo tirgus situāciju un piemērojot augstas procentu likmes pat visdrošākajiem kredītiem, bet arī aizdodot plašākam klientu lokam — uzņemoties mazliet riskantākus kredītus. Tieši šajā virzienā — kāpināt peļņu caur izsniegto kredītu apjomu — iespējas ir neizmantotas,» saka Latvijas Bankas analītiķis. Tāpat arī situācija, ja tirgū ienākusi jauna (vai darbību paplašinoša esošā) banka pārvilinātu kādu daļu «lielā četrinieka» klientu, piespiestu šos klientus pazaudējušās bankas domāt par to, kā kompensēt tā dēļ radušos peļņas iztrūkumu. «Šādā situācijā īsti nebūtu citas izvēles, kā kāpināt kreditēšanu, izsniedzot kredītus tiem, kam to vēl nav,» spriež K. Vilerts.

Lai šāda kredītņēmēju pārvilināšana būtu iespējama ne tikai teorētiski, bet arī praktiski, būtiska loma ir topošajām normatīvā regulējuma izmaiņām, kas ievērojami atvieglotu pārkreditēšanās procesu, kas šobrīd ir ļoti dārgs un sarežģīts (piemēram, 50 000 eiro lielam kredītam tas varot izmaksāt virs 1000 eiro jeb vairāk nekā 2% apmērā no kredīta summas; pēc izmaiņu pieņemšanas, šīs izmaksas varētu sarukt līdz 0,1% no kredīta atlikuma vērtības). Tiesa gan, pagaidām runa ir tikai par hipotekāro (privātpersonu) kredītu pārkreditēšanu. Vai šāds regulējums būtu nepieciešams arī uzņēmumu kredītu segmentā? «Jā, ekonomisks pamatojums tam noteikti ir, vienīgi uzņēmumu kredītu jomā tas ir juridiski sarežģītāk,» apstiprina K. Vilerts. Tiesa gan, nevajadzētu arī likt pārāk lielas cerības uz to, ka pēc jaunā regulējuma pieņemšanas banku starpā uzreiz sāksies milzu cīņa par klientiem un visiem radīsies iespējas pārkreditēties uz izdevīgākiem noteikumiem. «Jāsaprot, ka tā nav tikai paša kredītņēmēja izvēle. Vispirms ir jāsaņem jaunās bankas piedāvājums, piekrišana konkrēto klientu pārkreditēt,» atgādina K. Vilerts. Tādējādi izšķirošais aizvien paliks konkurences faktors — vai banku tirgū radīsies kāds spēlētājs, kurš vēlēsies šādi pārvilināt klientus. Ja tā notiks, tad, kas zina, varbūt kredītņēmēji Latvijā pat piedzīvos laiku, kad banku tirgū konkurence funkcionēs tikpat efektīvi kā telekomunikāciju pakalpojumu nozarē — proti, kad klients paziņojis par gatavību pāriet pie cita operatora, tam zvana esošais operators un pats piedāvā vēl izdevīgākus noteikumus.

Finanšu nozares asociācijas padomes priekšsēdētāja

un SEB bankas valdes priekšsēdētāja

Foto: Kristaps Liepa

«Banku konkurences jautājums droši vien nav pašu banku atbildības lokā — tā būtu valsts, regulatora loma sekmēt sektora attīstību un piesaistīt jaunus spēlētājus, ja tas tiktu uzskatīts par nepieciešamu,» saka I. Tetere, norādot arī uz valsts pusē risināmiem faktoriem, kas krietni apgrūtina jaunu konkurentu parādīšanos: «Būtiski arī uzsvērt, ka kopš iepriekšējās krīzes banku uzraudzība ir kļuvusi būtiski stingrāka un kapitāla prasības bankām ir būtiski pieaugušas. Tāpat Latvijā ir viena no augstākajām regulatīvajām barjerām jaunu dalībnieku ienākšanai tirgū un vislielākās banku uzraudzības izmaksas Baltijā.»

Līdzīgu domu, proti, ka būtu ar steigu jānovērš pārmērīgi administratīvie šķēršļi banku sektorā, Latvijas Bankas organizētajā diskusijā pauda arī Skaidrīte Ābrama, bijusī Konkurences padomes vadītāja, tagad — Saeimas deputāte.

Altum loma — vai izmantota pietiekami un korektā veidā?

Latvijas Darba devēju konfederācijas prezidents

Foto: Aivars Siliņš

Teorētiski kreditēšanas tirgus nepilnības varētu risināt arī ar valsts finanšu institūcijas iesaisti. Altum izsniedz uzņēmumiem gan tiešos kredītus (pārsvarā iesācējiem un mazajiem, bet «MVU izaugsmes aizdevums» paredzēts arī vidējiem uzņēmumiem), gan kredītgarantijas, kuru jēga it kā ir tieši tāda — dot iespēju ar valsts garantiju starpniecību tikt pie kredītiem arī mazliet riskantākiem uzņēmumiem, kuri tiešā veidā, vēršoties pie bankas vieni paši, saņemtu atteikumu. Tomēr pat šī sistēma Latvijā darbojoties ačgārni — tā nevis pilnvērtīgi strādā biznesa atbalstam, bet ir nobīdījusies uz banku komforta zonas pusi. Proti, bankas esot tā pieradušas pie šīs opcijas, ka cenšas izmantot to pārāk bieži, liekot uzņēmumiem doties pēc Altum garantijām pat tādās situācijās, kad to nemaz nebūtu vajadzības darīt. Līdz ar to valsts kredītgarantijas tiek piesaistītas kredītiem, kas patiesībā būtu spējīgi pastāvēt paši par sevi, riskantākus/ambiciozākus biznesa projektus atkal atstājot jaņos. «Kredītgarantijas pašreizējā formā ir veids, kā bankām vēl vairāk samazināt savu risku. Tās bieži tiek izvirzīts kā priekšnosacījums, lai uzņēmums vispār pieteiktos bankas kredītam. Šāda prakse nepalielina klientu klāstu, kas varētu saņemt kredītus, un mazliet degradē šo garantiju mērķi,» skaidro K. Vilerts. Gluži visi izsniegtie banku kredīti uzņēmumiem gan nav segti ar Altum kredītgarantijām, taču, kā Latvijas Bankas diskusijā apstiprināja arī Andris Bite, LDDK prezidents, — tie uzņēmēji, kas varētu garantijām kvalificēties, gandrīz vienmēr arī tiekot pēc tām sūtīti.

Savukārt Finanšu nozares asociācija pašreizējo sadarbības modeli ar Altum vērtē kā optimālu. «Nozare ar Altum sadarbojas ļoti labi, nodrošinot gan portfeļgarantiju pieejamību mazajiem un vidējiem uzņēmumiem, gan mājokļu kreditēšanu privātpersonām. Altum ir jāstrādā tur, kur ir tirgus nepilnības un trūkumi, un pašreizējais modelis un fokusi vērtējami kā labi un efektīvi,» pārliecināta I. Tetere.

Alternatīvas banku kreditēšanai — cik efektīvas?

Banku kredīti ir galvenais, tomēr ne vienīgais ārējā finansējuma piesaistes veids uzņēmējiem. Kā liecina Latvijas Bankas apkopotie dati, alternatīvie finansējuma piesaistes instrumenti pēdējo gadu laikā ir pamazām auguši, ieņemot arvien lielāku tirgus īpatsvaru. Nebanku finanšu sektora aktīvi no nepilniem 20% pirms pieciem gadiem sasnieguši jau gandrīz ceturtdaļu (pret banku aktīviem) 2022. gadā, liecina Centrālās statistikas pārvaldes un Latvijas Bankas informācija. Galvenie nebanku finanšu sektora aktīvi Latvijā ir līzings, faktorings, apdrošināšana, «ātrie kredīti», lombardi un vairāki citi instrumenti.

Tiesa gan, vairāku būtisku alternatīvo finansējuma instrumentu izmantošanā Latvijas uzņēmēji krietni atpaliek gan no igauņu, gan lietuviešu kolēģiem. Mūsu kaimiņvalstīs ir krietni attīstītāks faktoringa tirgus, kur tas sasniedz vairākus miljardus (pērn Lietuvā — 5,5, Igaunijā — 3,9) eiro gadā, kamēr Latvijā — tikai nepilnu miljardu. Tiesa, faktoringa finansējumu uzņēmumi gan pārsvarā izmanto kā apgrozāmos līdzekļus, nevis kā ilgtermiņa ieguldījumus. Vēl būtiskāk, ka Latvijā joprojām autiņos kūņojas kapitāla tirgus — uzņēmumu iespējas piesaistīt naudu ar akciju un obligāciju tirdzniecību.

«Lietuvā kapitāla tirgus ir līmeni augstākā pakāpē nekā pie mums, un tas noticis tieši pēdējā ekonomiskā cikla laikā — tur ir gan augstāka akciju biržas kapitalizācija, gan lielāks kotēto uzņēmumu skaits. Vēl attīstītāks šis tirgus ir Igaunijā,» saka K. Vilerts. Viņš akcentē, ka kapitāla tirgus ir potenciāli lielāks konkurents banku sektoram nekā valsts finanšu institūcijas pakalpojumi: «Ja simtu miljonu klients no bankas aiziet uz kapitāla tirgu — iepriekš ņēma kredītus, bet tagad finansējas ar obligācijām, — tas banku bilancē rada lielu iztrūkumu un būtisku peļņas samazinājumu, ko banka ir spiesta kompensēt citur. Līdz ar to attīstīts kapitāla tirgus kreditēšanai var nākt par labu.» K. Vilerts uzskata, ka kapitāla tirgus iedzīvināšanai varētu palīdzēt sekmīgi piemēri, tai skaitā arī valsts uzņēmumu akciju kotēšana (līdzīgi kā noticis Lietuvā un Igaunijā) — gan tāpēc, lai radītu vēlmi apgūt kapitāla tirgu citiem uzņēmumiem, kas pagaidām vēl lūkojas uz to rezervēti, gan tāpēc, lai izveidotu un paplašinātu vietējo investoru (akciju un obligāciju pircēju) bāzi, kas būtu gatavi ieguldīt kapitāla tirgū. «Latvijā naudas patiesībā netrūkst — depozītnoguldījumu apjoms mums ir divreiz lielāks nekā izsniegto kredītu apjoms. Tas ir neizmantots vietējais kapitāls. Jautājums, kā šo kapitālu novirzīt līdz uzņēmējdarbības attīstībai,» rezumē K. Vilerts.

![]()

Projektu «Latvija Baltijas ekonomikā: kā panākt un apsteigt Lietuvu un Igauniju?» finansē Mediju atbalsta fonds no Latvijas valsts budžeta līdzekļiem. Par publikācijas «Kāpēc biznesam Latvijā trūkst finansējuma?» saturu atbild SIA Lietišķās informācijas dienests. #SIF_MAF2023

Publicēts žurnāla “Bilance” 2023. gada novembra (503.) numurā.

Jums arī varētu interesēt...

Citi raksti

BILANCES RAKSTI

Kā sagatavot uzņēmumu pārdošanai vai nodošanai?

BILANCES RAKSTI

Kā sagatavoties jaunajam ES Datu aktam?

Komentāri

(0)Komentāri pieejami tikai reģistrētiem lietotājiem

Pieslēdzieties vai izveidojiet kontu, lai skatītu un rakstītu komentārus.

KALENDĀRS

BILANCES AKADĒMIJA

.gif)

Vēlies saņemt aktuālo informāciju?

Ievadiet savu e-pasta adresi, lai mēs Jūs varam informēt par aktuālo biznesā, nodokļu jautājumos un citās nozarēs.