OECD Ģenerālsekretārs Matiass Kormans (Mathias Cormann) un Latvijas ekonomikas ministrs Viktors Valainis OECD pārskata par Latviju prezentācijā. Foto: Ekonomikas ministrija

Ekonomiskās sadarbības un attīstības organizācijas (OECD) eksperti 25. aprīlī prezentējaEkonomikas pārskatu par Latviju, kurā rekomendē mūsu valstī paātrināt reformas, stiprināt valsts finanšu un publisko pakalpojumu kvalitāti, kā arī veicināt investīcijas, lai nodrošinātu ilgtspējīgu ekonomikas izaugsmi un uzlabotu iedzīvotāju dzīves līmeni.

OECD Ekonomikas pārskats ir neatkarīga, uz faktiem balstīta analīze par Latvijas tautsaimniecības attīstību un reformu īstenošanas progresu. OECD ekspertu sniegtās rekomendācijas kalpo par kvalitatīvu “rokasgrāmatu” politikas veidotājiem Latvijas ekonomikas ilgtspējīgākas izaugsmes nodrošināšanai. OECD mērķis ir sniegt valdībām palīdzību, nodrošinot tās ar iespējami labāko analīzi, pētījumiem, rekomendācijām un risinājumiem gandrīz ikvienā ekonomiskās politikas jomā.

Pārskats tika prezentēts ministriju, sociālo partneru, akadēmiskās vides, nevalstisko organizāciju, ārvalstu vēstniecību, kā arī citu institūciju pārstāvjiem, Latvijas vadošajiem ekonomistiem un uzņēmējiem. Pārskata prezentācijas pasākumu atklāja OECD Ģenerālsekretārs Matiass Kormans (Mathias Cormann) un Latvijas ekonomikas ministrs Viktors Valainis.

OECD 2024. gada Ekonomikas pārskata rekomendācijas sniegtas par fiskālo politiku un nodokļu sistēmu, valsts pārvaldes kapacitāti un darba kvalitāti, reģionālo attīstību, cilvēkkapitāla attīstību, t.sk. darba tirgus un izglītības politiku, zaļo pāreju, t.sk. enerģētikas un transporta politiku, institucionālās vides uzlabošanas politiku (ēnu ekonomikas un korupcijas apkarošana), kā arī investīciju un kreditēšanas politiku.

OECD padziļināti analizēja investīciju tēmu, īpašu uzmanību pievēršot jautājumam par finansējuma pieejamību investīciju veikšanai.

OECD eksperti norādījuši, ka investīciju un kreditēšanas dinamika kopš globālās finanšu krīzes Latvijā ir bijusi nepietiekama un šajā ziņā Latvija atpaliek no pārējām Baltijas valstīm.

OECD eksperti iesaka būtiski veicināt investīcijas, lai nodrošinātu straujāku ekonomikas izaugsmi. OECD pētnieki secinājuši, ka kredītu piedāvājums samazinājies sakarā ar banku izvairīšanos no riska, vājo konkurenci un nepietiekami attīstīto kapitāla tirgu. Savukārt augstais ēnu ekonomikas līmenis, šķēršļi konkurencei un kvalificēta darbaspēka trūkums ir negatīvi ietekmējis uzņēmējdarbības dinamiku, inovācijas un investīcijas, kā arī kavējis resursu pārdali produktīvākiem uzņēmumiem. Neskatoties uz noguldījumu pieaugumu un banku augsto rentabilitāti, bankas negribīgi izsniedz kredītus. Tāpēc, lai palielinātu uzņēmumiem iespējas piesaistīt nebanku finansējumu, ieteicams veicināt arī kapitāla tirgus attīstību. Savukārt inovāciju veicināšanai nepieciešami lielāki ieguldījumi cilvēkkapitālā.

Līdz ar ekonomiskās izaugsmes piebremzēšanos, OECD eksperti iesaka Latvijā paātrināt reformas, kas ir būtiska produktivitātes un dzīves līmeņa paaugstināšanai. Krievijas izraisītais karš Ukrainā ir veicinājis enerģijas cenu pieaugumu un radījis traucējumus tirdzniecības un piegādes ķēdēs, negatīvi ietekmējot ekonomikas izaugsmi. Nepietiekamas investīcijas, kvalificēta darbaspēka trūkums un lēna digitālā transformācija kopš globālās finanšu krīzes ir negatīvi ietekmējusi potenciālo izaugsmi un publiskā sektora kapacitāti. Vienlaikus OECD eksperti norādījuši, ka ekonomiskās izaugsmes temps Latvijā samazinājās jau pirms Covid-19 pandēmijas un kara Ukrainā. Līdz ar to OECD norāda, ka strukturālo reformu paātrināšana ir būtiska produktivitātes un dzīves līmeņa paaugstināšanai.

Tāpat OECD iesaka stiprināt valsts finanšu un publisko pakalpojumu kvalitāti, lai uzlabotu iedzīvotāju dzīves līmeni. Lai finansētu pieaugošos izdevumus aizsardzības un veselības aprūpei un samazinātu nabadzību gados vecāku iedzīvotāju vidū,

OECD norāda, ka jāpaaugstina nodokļu ieņēmumi un jāuzlabo izdevumu efektivitāte un pārdale, nodokļu slogu pārnesot no darbaspēka uz citiem ienākuma, īpašuma un vides nodokļiem.

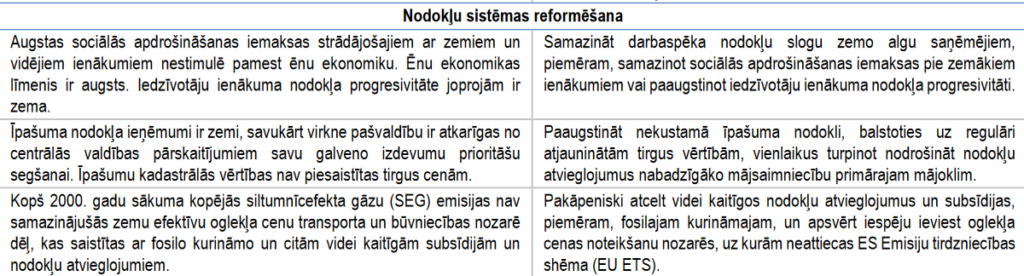

Ekrānšāviņš

Ieteikums: nodokļu sistēmas reforma, lai mazinātu ēnu ekonomiku un nevienlīdzību un palielinātu ieņēmumus

Rūpīgi izvērtēt nodokļu atvieglojumu ietekmi un mazināt to kopējo apjomu.

Apsvērt iespēju ieviest mantojuma nodokļus, vienlaikus pieļaujot atvieglojumus zemas vērtības mantojumiem un nodokļu maksājumus pa daļām.

Nodrošināt pašvaldībām pietiekamus resursus, palielinot to daļu nodokļu ieņēmumos.

Augstas sociālās apdrošināšanas iemaksas, īpaši zemu algu saņēmējiem, nemotivē pamest ēnu ekonomiku. Tāpat eksperti uzsvēruši, ka turpmāka nodokļu saistību izpildes stiprināšana un cīņa pret korupciju un nelikumīgi iegūtu līdzekļu legalizēšanu var ievērojami samazināt ēnu ekonomiku un paplašināt nodokļu bāzi. Nodokļu sloga novirzīšana uz īpašuma nodokļiem uzlabotu arī pašvaldību finanses, mazinātu nepilnības un samazinātu nevienlīdzību.

Tāpat svarīgi būtu turpināt uzlabot cilvēkresursu politiku Latvijā, lai paaugstinātu valsts pārvaldes kvalitāti. Vienlaikus OECD eksperti atzinuši, ka publisko pakalpojumu digitalizācija ir ievērojami uzlabojusies, kā rezultātā būtiski samazinājies administratīvais slogs.

Savukārt, lai samazinātu oglekļa emisijas, ieteicama nodokļa atvieglojumu samazināšana fosilajam kurināmajam, Rīgas metropoles tranzīta iestādes izveide ar mērķi prioritizēt investīcijas sabiedriskā transporta sistēmā un veicināt koordināciju starp pašvaldībām, kā arī daudzdzīvokļu ēku atjaunošanas veicināšana.

OECD eksperti vienlaikus atzinuši, ka publisko pakalpojumu digitalizācija Latvijā ir ievērojami uzlabojusies, kā rezultātā būtiski samazinājies administratīvais slogs. Plaša fiskālā telpa ir nodrošinājusi spēcīgu atbalstu mājsaimniecībām un uzņēmumiem pandēmijas un enerģētikas krīzes laikā. Savukārt inflācijas samazināšanās zemāku enerģijas un pārtikas cenu dēļ un nominālās algas pieaugums veicinās reālo ienākumu un privātā patēriņa pieaugumu 2024. un 2025. gadā.

Šādi OECD pārskati tiek publicēti reizi divos gados; 2024. gada Ekonomikas pārskats par Latviju ir jau piektais pārskats (pirmais pārskats tika publicēts 2015. gadā).

2024. gada OECD Ekonomikas pārskats par Latviju pilnā apmērā, tā kopsavilkums un prezentācija (angļu valodā) publicēta OECD tīmekļa vietnē. Pārskata prezentācijas pasākums, t.sk. ekspertu diskusijas, ieraksts pieejams Ekonomikas ministrijas Youtube kanālā un Facebook kontā.

Eiropas Parlaments 24. aprīlī apstiprināja jaunu “pienācīgas rūpības” direktīvu, par kuru jau ir panākta vienošanās ar Eiropas Savienības (ES) Padomi. Šajā direktīvā par pienācīgu rūpību uzņēmumu darbībā un atbildību par to uzņēmumiem un to piegādes, ražošanas un izplatīšanas ķēdē esošajiem partneriem ir noteikts pienākums izbeigt vai mazināt to negatīvo ietekmi uz cilvēktiesībām un vidi. Šāda ietekme var būt paverdzināšana, bērnu darbs, darbinieku ekspluatācija, bioloģiskās daudzveidības mazināšanās vai dabas mantojuma iznīcināšana.

Uz risku balstīta pieeja un pārejas plāns

Noteikumi attieksies uz ES uzņēmumiem un mātesuzņēmumiem, kuros ir vairāk nekā 1000 darbinieku un kuru apgrozījums visā pasaulē ir vismaz 450 miljoni eiro, kā arī uz franšīzēm ar kopīgu korporatīvo identitāti, ja to apgrozījums būs vismaz 80 miljoni eiro. Tie attieksies arī uz ārpussavienības uzņēmumiem, mātesuzņēmumiem un franšīzēm, kuru apgrozījums ES sasniegs minētās summas. Lai nodrošinātu noteikumu ievērošanu, šiem uzņēmumiem pienācīga rūpība būs jāievēro to darbības procesā, jāizdara attiecīgas investīcijas, jāpieprasa līgumiskas garantijas no partneriem, jāuzlabo uzņēmējdarbības plāns vai jāatbalsta partneri, kas ir mazie un vidējie uzņēmumi. Vēl tiem būs jāpieņem pārejas plāns, lai to uzņēmējdarbības modelī būtu ņemts vērā Parīzes nolīgumā paredzētais 1,5°C globālās sasilšanas ierobežojums.

Sodi un kompensācijas cietušajiem

Dalībvalstīm būs pienākums internetā sniegt uzņēmumiem detalizētu praktisku informāciju par to pienācīgas rūpības pienākumiem īpašās vietnēs, kurās būs jāizvieto arī Komisijas norādījumi. Valstīm būs arī jāizveido vai jānorīko uzraudzības iestāde, kura veiks izmeklēšanu un noteiks uzņēmumiem sodus par noteikumu neievērošanu. Šādi sodi varētu būt, piemēram, ievietošana melnajā sarakstā un naudas sodi līdz 5% no uzņēmuma neto apgrozījuma visā pasaulē. Komisija izveidos Eiropas uzraudzības iestāžu tīklu, kas šīm iestādēm palīdzēs sadarboties un apmainīties ar paraugpraksi. Uzņēmumi būs atbildīgi par kaitējumu, kas nodarīts šo noteikumu neievērošanas dēļ, un tiem būs jāmaksā kompensācijas cietušajiem.

Lai direktīvu varētu parakstīt un publicēt Oficiālajā Vēstnesī, tā vēl oficiāli jāapstiprina ES Padomei. Tā stāsies spēkā 20 dienas pēc publicēšanas. Dalībvalstīm divu gadu laikā būs jānodrošina direktīvas transponēšana savos tiesību aktos.

Jaunos noteikumus (izņemot ziņošanas pienākumus) ES un citu valstu uzņēmumiem piemēros pakāpeniski:

no 2027. gada uzņēmumiem ar vismaz 5000 darbinieku un vismaz 1500 miljonu eiro apgrozījumu pasaulē,

no 2028. gada uzņēmumiem ar vismaz 3000 darbinieku un vismaz 900 miljonu eiro apgrozījumu pasaulē,

no 2029. gada visiem pārējiem uzņēmumiem, uz kuriem attiecas direktīva (ar vismaz 1000 darbinieku un 450 miljonu eiro apgrozījumu pasaulē).

Pieņemot šo tiesību aktu Parlaments ir reaģējis uz iedzīvotāju vēlmi stiprināt patēriņa ilgtspēju, ētisku tirdzniecību un ilgtspējīgas izaugsmes modeli, kas pausta Konferences par Eiropas nākotni secinājumos.

Arī tiem Krievijas pilsoņiem, kuri saņēmuši pastāvīgās uzturēšanās atļaujas saskaņā ar tā saukto iepriekš spēkā esošo, bet 2003. gadā spēku zaudējušo likumu “Par ārvalstnieku un bezvalstnieku ieceļošanu un uzturēšanos Latvijas Republikā” (tā dēvēto Ārvalstnieku likumu), būs jākārto valsts valodas prasmes pārbaude. To 24. aprīlī lēma Saeimas Aizsardzības, iekšlietu un korupcijas novēršanas komisija, pirmajā lasījumā atbalstot grozījumus Imigrācijas likumā.

Ārvalstnieku likums paredzēja, ka pastāvīgās uzturēšanās atļaujas varēja saņemt tie ārvalstnieki, kuriem 1992. gada 1. jūlijā dzīvesvieta bija Latvijā un kuri bija reģistrēti iedzīvotāju reģistrā. Šis likums zaudēja spēku 2003. gada 1. maijā līdz ar Imigrācijas likuma spēkā stāšanos. Kā norāda Ārlietu ministrija, daudzi no viņiem ir Krievijas militārie pensionāri un viņu ģimenes locekļi. Savukārt Iekšlietu ministrija informējusi Saeimu, ka 3650 personas ir Krievijas Federācijas pilsoņi.

Mainīt Krievijas pilsoņu līdzšinējo uzturēšanās kārtību Latvijā nepieciešams, lai stiprinātu valsts iekšējo drošību, spēcinātu latviešu valodas pozīcijas, kā arī veicinātu iekļautību un piederību Latvijai to ārvalstu pilsoņu vidū, kas uzturas mūsu valstī ilgtermiņā, uzsvēruši likumprojekta autori.

Izmaiņas paredz, ka šiem Krievijas pilsoņiem pastāvīgās uzturēšanās atļaujas būs derīgas līdz 2025. gada 15. maijam, ja Pilsonības un migrācijas lietu pārvaldē (PMLP) līdz 2025. gada 30. aprīlim nebūs saņemti nepieciešamie dokumenti Eiropas Savienības (ES) pastāvīgā iedzīvotāja statusa pieprasīšanai.

Savukārt līdz 2025. gada 15. septembrim uzturēšanās atļaujas būs derīgas tiem, kuriem ES pastāvīgā iedzīvotāja statusa pieprasīšanai būs nepieciešams apliecinājums par valsts valodas apguvi. Tas paredzēts, ja līdz 2025. gada 1. maijam būs saņemta informācija par to, ka šī persona vismaz vienu reizi ir kārtojusi valsts valodas prasmes pārbaudi un šai personai noteikta atkārtota pārbaude, bet PMLP līdz 2025. gada 31. augustam nav saņemti nepieciešamie dokumenti ES pastāvīgā iedzīvotāja statusa pieprasīšanai.

Jaunās prasības attieksies uz aptuveni 5000 Krievijas pilsoņiem. Plānots, ka valodas zināšanas tāpat kā līdz šim tiks prasītas personām vecumā līdz 75 gadiem.

Paredzēts, ka šajā laikā Krievijas pilsoņiem būs tiesības uz nodarbinātību bez ierobežojumiem, kā arī tiesības saņemt līdzšinējos valsts nodrošinātos pakalpojumus, tostarp pensijas un pabalstus, ja personas deklarētā dzīvesvieta ir Latvijas Republikā.

Saeima 2023. gada 14. septembrī pieņēma Imigrācijas likuma grozījumus, kas paredzēja, ka Krievijas pilsoņi, kuri bija pieteikušies, taču nebija sekmīgi nokārtojuši valsts valodas pārbaudi vai nebija to kārtojuši attaisnojošu iemeslu dēļ, var saņemt uzturēšanās atļauju uz laiku līdz diviem gadiem. Tas neattiecās uz tiem Krievijas pilsoņiem, kuri pastāvīgās uzturēšanās atļaujas ieguvuši saskaņā ar tā saukto Ārvalstnieku likumu un kuriem līdz šim neprasīja valodas zināšanas.

Lai izmaiņas Imigrācijas likumā stātos spēkā, tās vēl trīs lasījumos jāatbalsta Saeimai.

Ar Senāta Civillietu departamenta 23. aprīļa lēmumu ir noslēgusies tiesvedība lietā (Nr.SKC-356/2024 (C30373022)), kurā zemes īpašnieks bija vērsies tiesā ar prasību pret vēja elektrostacijas īpašnieku par zemes nomas maksas noteikšanu. Zemes īpašnieks uzskatīja, ka līdzšinējā nomas maksa ir pārāk maza. Apgabaltiesa prasību noraidīja. Izvērtējot zemes īpašnieka kasācijas sūdzībā norādīto, Senāts atzina, ka ir pamats atteikt ierosināt kasācijas tiesvedību, līdz ar to spēkā stājās apgabaltiesas spriedums.

Atbilstoši lietas apstākļiem zemes nomas līgums tika noslēgts vairāk nekā pirms 20 gadiem. Nomas tiesības kā nekustamā īpašuma apgrūtinājums tika nostiprinātas zemesgrāmatā. Uz iznomātās zemes nomnieks uzbūvēja vēja elektrostaciju. Zemes īpašnieki vairākkārt mainījās. Pēdējais zemes īpašnieks, uzskatot, ka no iznomātā zemes īpašuma tiek gūta pārāk liela peļņa, nomniekam maksājot nesamērīgu mazu nomas maksu, vērsās tiesā, lai tiesa nosaka viņa ieskatā taisnīgu nomas maksu.

Atsakot ierosināt kasācijas tiesvedību, Senāts atzina, ka apgabaltiesas spriedums ir tiesisks un apgabaltiesa ir pareizi piemērojusi materiālo tiesību normas.

Senāts, atbildot uz kasācijas sūdzībā izteiktajiem apsvērumiem, tostarp skaidroja, ka labas ticības princips nav uzskatāms par tiesai dotu pilnvarojumu katras tiesiskās situācijas risinājumu pielāgot vispārīgiem taisnīguma apsvērumiem, brīvi grozot no likuma vai tiesiska darījuma izrietošas tiesiskās sekas. Tas būtu pretēji civiltiesībās noteiktajam pušu privātautonomijas principam.

Kasācijas sūdzībā bija ietvertas atsauces uz judikatūru, kurā skatītas piespiedu nomas tiesiskās attiecības.

Konkrētajā gadījumā ir brīvprātīgas, nevis no piespiedu nomas izrietošas tiesiskās attiecības.

Brīvprātīgās nomas tiesiskās attiecības juridiski nevar pārvērst vai pielīdzināt piespiedu nomas tiesiskām attiecībām. Attiecīgi nav ņemama vērā judikatūra, kas izveidojusies piespiedu nomas lietās.

Tāpat nav konstatējams gadījums, kad nomas maksas apmēru noteic tiesa pēc sava ieskata, jo, kā pareizi atzinusi apgabaltiesa, vienošanās tieši paredz nomas maksas apmēru situācijai, ja puses līdz noteiktam datumam nevienosies par citu nomas maksu. Turklāt prasītājam pirms kļūšanas par iznomātās zemes īpašnieku bija iespēja izvērtēt zemes nomas līguma noteikumu atbilstību savām interesēm. Labprātīgi stājoties šajās tiesiskajās attiecībās, prasītājs ir uzņēmies visas attiecīgās saistības.

Valdības sēdē 23. aprīlī atbalstīti Tieslietu ministrijas virzītos grozījumus Komerclikumā, kas ļauj akciju sabiedrībām, pirmreizēji iesniedzot Uzņēmumu reģistrā (UR) akcionāru reģistru, tajos norādīt daļēju informāciju par to akcionāriem. Minētais izņēmums attiecas tikai uz pirmreizējo akcionāru reģistra iesniegšanu UR, kas notiek saskaņā ar Komerclikuma pārejas noteikumu 66. punktu.

Ilgtermiņā akciju sabiedrībai būs iespēju robežās jāsniedz pilnīgas ziņas par akcionāriem, kā arī jāsakārto akciju īpašuma tiesības gadījumos, ja par akcionāru nav nekādu ziņu.

Tādējādi grozījumi nodrošinās komercdarbībai draudzīgu, caurskatāmu un stabilu tiesisko vidi.

Tieslietu ministrija virza šīs izmaiņas tiesiskajā regulējumā, jo praksē ir konstatētas situācijas, kad akciju sabiedrības rīcībā nav visu aktuālo ziņu par akcionāru, piemēram, iztrūkst akcionāra adreses, nav pieejams akcionāra personas kods u.c. Šāda situācija var izveidoties no akciju sabiedrības neatkarīgu iemeslu dēļ.

Ar jauno regulējumu plānots noteikt, ka, iesniedzot sākotnējo informāciju par akcionāriem, tajā varēs iztrūkt atsevišķas ziņas.

Ziņu trūkums netraucēs akciju sabiedrībai akcionāru reģistru iesniegt UR. Vienlaikus tiks paredzēts, ka akcionāram, par kuru ir sniegtas nepilnīgas ziņas, var tikt ierobežotas noteiktas akcionāra tiesības.

Izmaiņas paredz arī akciju sabiedrībām pienākumu sakārtot to akciju īpašuma tiesības, kuru piederība nav zināma (nav zināms akcionārs), ļaujot īpašuma tiesības uz šādām akcijām dzēst tiesas ceļā.

Atgādinām, ka akciju sabiedrībām līdz 2024. gada 30. jūnijamir noteikts pienākums atklāt informāciju par akcionāriem. Lai to izpildītu, akciju sabiedrībai vai nu jāiesniedz akcionāru reģistrs UR vai arī akcijas jāreģistrē Centrālajā vērtspapīru depozitārijā (depozitārijs piedāvā akcionāru reģistru kārtošanas pakalpojumus privātiem uzņēmumiem, kuri nav iekļauti fondu biržā. Akcijas atkarībā no to veida (vārda vai uzrādītāja) var tikt iegrāmatotas vai nu atsevišķā depozitārija reģistra sistēmā, vai arī pārvestas uz akcionāru vērtspapīru kontiem bankā) un UR jāiesniedz ziņas par konkrēto depozitāriju, kur akcijas ir iegrāmatotas. Ja šīs prasības netiek ievērotas, tad akciju sabiedrībai var draudēt tās darbības izbeigšana. UR patlaban nevar iesniegt nepilnīgi aizpildītu akcionāru reģistru, kurā iztrūkst daļa informācijas.

Kā norādīts likumprojekta anotācijā, iepriekš iesniegto akcionāru reģistra nodalījumos var saglabāties tie ziņu iztrūkumi, kas bija ietverti pirmreizēji iesniegtajā nodalījumā; šāds ziņu iztrūkums nebūs pamats Uzņēmumu reģistram atteikt pieņemt akcionāru reģistra jauno nodalījumu.

Likumprojekts nodala dažādus ziņu iztrūkumu līmeņus:

trūkst nebūtiskas ziņas par akcionāru (piemēram, nav zināma akcionāra sasniedzamības adrese),

trūkst būtiskas ziņas par akcionāru jeb akcionāru nav iespējams droši un ticami identificēt (nav zināms akcionāra vārds, uzvārds un/vai personas kods (dzimšanas datums, ja personai nav personas koda)) un

akcionārs nav zināms (par akcionāru nav pieejamas nekādas ziņas).

Visos šajos gadījumos sabiedrībai akcionāru reģistrā ir jāieraksta visas ziņas, kuras ir tās rīcībā (piemēram, ja nav zināms akcionāra personas kods, tad akcionāru reģistrā tiek norādītas pārējās zināmās ziņas, t.i., vārds, uzvārds un sasniedzamības adrese; ja par akcionāru vispār nav ziņu, tad akcionāru reģistrā norāda tikai informāciju par akcijām). Visos šajos gadījumos akcionāru reģistrs ir iesniedzams UR.

Tāpat likumprojekts paredz, ka sabiedrībai ir pienākums sakārtot to akciju īpašuma tiesības, kuru piederība nav zināma (nav zināms akcionārs). Līdz 2027. gada 30. jūnijam ikvienai personai, kurai varētu būt tiesības uz akcijām, kurām akcionāru reģistrā nav norādīta piederība, ir dota iespēja sakārtot savas īpašuma tiesības, vēršoties sabiedrībā vai strīdus gadījumā tiesā. Savukārt, sākot ar 2027. gada 1. jūliju sabiedrībai iestājas pienākums vērsties tiesā ar lūgumu uzaicinājuma kārtībā (Civilprocesa likuma 38. nodaļa) dzēst īpašuma tiesības uz akcijām, kuru piederība nav zināma (akcionārs nav zināms). Personas ar sludinājumu oficiālajā laikrakstā “Latvijas Vēstnesis” tiek aicinātas tiesas noteiktajā termiņā pieteikt savas tiesības uz akcijām (Civilprocesa likuma 295. pants). Ja neviena persona nepiesaka savas tiesības, tad tiesa taisa spriedumu par visu termiņā nepieteikto tiesību atzīšanu par spēkā neesošām (Civilprocesa likuma 297. pants). Šādā gadījumā akcijas, kuru piederība nebija zināma (nebija zināms akcionārs), pāriet valstij. Ja sabiedrība līdz 2028. gada 30. jūnijam nebūs vērsusies tiesā par īpašuma tiesību uz akcijām dzēšanu, tad sabiedrībai būs pienākums samazināt pamatkapitālu, dzēšot šīs akcijas.

Lai likumproejkts stātos spēkā, tas vēl jāpieņem Saeimai.

Rakstā uzmanība pievērsta problēmai, kas saistīta ar materiāla stāvokļa vērtējumu un nepilnībām tiesiskajā regulējumā. Civilprocesa likums neparedz kritērijus atbrīvošanai no tiesas izdevumu samaksas, kādi tiesai būtu jāvērtē.

Jānis Zeltiņš, Mg. iur., SIA JZ Consulting jurists Foto no Jāņa Zeltiņa personīgā arhīva

Civilprocesa likuma 43. panta ceturtā daļa noteic, ka tiesa vai tiesnesis, ievērojot fiziskās personas mantisko stāvokli, pilnīgi vai daļēji atbrīvo to no tiesas izdevumu samaksas valsts ienākumos, kā arī atliek valsts ienākumos piespriesto tiesas izdevumu samaksu vai sadala to termiņos.

Civilprocesa likuma 43.1 panta otrajā daļā paredzēts, ka drošības nauda nav jāmaksā personām, kuras ar likumu ir atbrīvotas no valsts nodevas, turklāt tiesa vai tiesnesis, ievērojot personas mantisko stāvokli, var pilnīgi vai daļēji atbrīvot to no drošības naudas samaksas.

Saskaņā ar Civilprocesa likuma 93. panta otro daļu personai, kura lūdz atbrīvot no tiesas izdevumu samaksas, jāsniedz pierādījumi par tās mantisko stāvokli, tajā skaitā par saviem ienākumiem un mantas piederību. Tiesa vai tiesnesis pārbauda puses mantisko stāvokli pēc tiem pierādījumiem, kas pievienoti lietas materiāliem.

Jautājumā par to, ka lūgumam par personas pilnīgu vai daļēju atbrīvošanu no drošības naudas samaksas jāpievieno pierādījumi, kas apliecina personas apgalvojumus par viņas mantisko stāvokli, ir izveidojusies stabila judikatūra, piemēram Augstākās tiesas Civillietu departamenta 2014. gada 16. aprīli lēmums lietā Nr. C33329109, SKC–1909–151, Augstākās tiesas Civillietu departamenta 2015. gada 13. janvāra lēmums lietā Nr. C33329109, SKC–2071–15, Augstākās tiesas Civillietu departamenta 2015. gada 20. februāra lēmums lietā Nr. C04223010, SKC–2071–15, Augstākās tiesas Civillietu departamenta 2016. gada 21. janvāra lēmums lietā Nr. C29858912, SKC–1279/2016, Augstākās tiesas Civillietu departamenta 2016. gada 26. janvāra lēmums lietā Nr. C28436710, SKC–1309/2016, Augstākās tiesas Civillietu departamenta 2016. gada 11. februāra lēmums lietā Nr. C29590813, SKC–1707/2016, Augstākās tiesas Civillietu departamenta 2016. gada 15. jūnija lēmums lietā Nr. C29845013, SKC–1989/2016, Augstākās tiesas Civillietu departamenta 2018. gada 24. aprīļa lēmums lietā Nr. C29491516, SKC–934/2018, Augstākās tiesas Civillietu departamenta 2019. gada 16. aprīļa lēmums lietā Nr. C20230708, SKC–732/2019, Senāta Civillietu departamenta 2022. gada 21. decembra lēmums lietā Nr. C68462918, SKC–1100/2022.

Augstākās tiesas Civillietu departamenta 2015. gada 13. janvāra lēmumā lietā Nr. C33329109 kolēģija norādījusi, ka regulējums noteikts ar mērķi novērst šķērsli, kas finanšu līdzekļu trūkuma dēļ personām traucētu īstenot konstitucionālās pamattiesības uz brīvu pieeju tiesai.

Satversmes tiesa 2023. gada 17. februāra spriedumā lietā Nr. 2022–05–01 atzīst, ka Civilprocesa likuma 43. panta ceturtā daļa, ciktāl tā neparedz privāto tiesību juridiskajai personai tiesības lūgt, lai tiesa lemj par tās atbrīvošanu no pienākuma samaksāt valsts nodevu par prasības pieteikuma iesniegšanu, zaudē spēku no 2023. gada 1. oktobra.

Kā savos secinājumos norādījusi Satversmes tiesa, „Latvijas tiesību sistēmā juridiskās personas statuss ir piešķirts dažādiem tiesību subjektiem – gan tādiem, kas dibināti nolūkā gūt peļņu, gan tādiem, kuri pastāv citu, ar peļņas gūšanu nesaistītu mērķu labad. Tomēr arī tāda juridiskā persona, kas dibināta peļņas gūšanas nolūkā, lai gan nav pasludināts tās maksātnespējas process, var nonākt finansiālās grūtībās, kas ietekmē tās spēju samaksāt valsts nodevu par prasības pieteikuma iesniegšanu. Nevērtējot konkrētas privāto tiesību juridiskās personas spēju veikt pieprasīto maksājumu, nav iespējams apgalvot, ka tai ir pietiekami finanšu līdzekļi, lai samaksātu valsts nodevu par prasības pieteikuma iesniegšanu. Jautājumā par tiesību uz taisnīgu tiesu īstenošanu nav objektīva pamata pieņēmumam, ka ikvienai privāto tiesību juridiskajai personai ir pietiekami finanšu līdzekļi, lai samaksātu valsts nodevu par prasības pieteikuma iesniegšanu. Šāds pieņēmums var radīt tādu demokrātiskā tiesiskā valstī nepieļaujamu situāciju, ka personai nav pieejas tiesai, jo tai nav šā maksājuma veikšanai nepieciešamo finanšu līdzekļu.”

Līdz ar to arī privāto tiesību juridiskajai personai ir tiesības lūgt, lai tiesa lemj par tās atbrīvošanu no pienākuma samaksāt valsts nodevu par prasības pieteikuma iesniegšanu,ievērojot tās mantisko stāvokli.

Jānorāda, ka atbrīvošana no valsts nodevas samaksas ir ar likumu noteikta izņēmuma situācija, kurā lūguma izteicējam noteikts pienākums pierādīt, ka uz viņu ir attiecināmi Civilprocesa likuma 43. panta ceturtajā daļā norādītie apstākļi, bet pierādīšanas līdzekļi ir atstāti lūguma iesniedzēja ziņā.

No tiesību normas izriet, ka pamats personu atbrīvot no tiesas izdevumu samaksas ir tādu apstākļu kopums, kas apliecina, ka konkrētās personas mantiskais stāvoklis liedz tai īstenot tiesības uz tiesu.

Personas iesniegtie pierādījumi ir pakļauti tiesas vērtējumam. Lēmumu pieņem tiesa vai tiesnesis vienpersoniski, nerīkojot tiesas sēdi. Saskaņā ar Civilprocesa likuma 97. panta pirmo daļu tiesa novērtē pierādījumus pēc savas iekšējās pārliecības, kas pamatota uz tiesas sēdē vispusīgi, pilnīgi un objektīvi pārbaudītiem pierādījumiem, vadoties no tiesiskās apziņas, kas balstīta uz loģikas likumiem, zinātnes atziņām un dzīvē gūtiem novērojumiem.

Jānorāda, ka Latvijas Republikas Senāts 2022. gada [..] lēmumā lietā Nr. [..], SKC–[I]/20222 atzīst, ka maznodrošinātas vai trūcīgas personas statusa piešķiršana atbildētājai vai viņas ģimenei varētu liecināt par tādu mantisko stāvokli, kas apgrūtina tiesāšanās izdevumu samaksu valsts ienākumos. Minētā statusa neesība neizslēdz situāciju, ka personas mantiskais stāvoklis ir nepietiekams drošības naudas samaksai pilnā apmērā.

3 Rīgas apgabaltiesas Civillietu tiesas kolēģija 2018. gada 18. septembra lēmums, lietas arhīva Nr. CA–3165–18/5, nav publicēts.

Piemēram, Rīgas apgabaltiesas Civillietu tiesas kolēģija 2018. gada 18. septembra lēmumā3 atzīst, ka tiesnesis nepamatoti atstājis bez virzības prasības pieteikumu, pirms konstatējis – ir vai nav samaksāti tiesas izdevumi (nav izlemts lūgums par atbrīvošanu no tiesas izdevumiem). Lūgums par atbrīvošanu no tiesas izdevumu samaksas izlemjams, vērtējot prasītājas iesniegtos pierādījumus personas mantiskajam stāvoklim, un attiecīgi noraidāms, ja norādītais mantiskais stāvoklis nav ticis pamatots ar pierādījumiem. Tikai pēc jautājuma izlemšanas (pozitīvi vai negatīvi) par personas atbrīvošanu no valsts nodevas, tiesnesis var izlemt jautājumu par prasības pieteikuma turpmāko virzību – tajā skaitā, par prasības pieteikuma atstāšanu bez virzības.

4 Rīgas apgabaltiesas Civillietu tiesas kolēģija 2018. gada 6. decembra lēmums, lietas arhīva Nr. CA–3530–18/34, nav publicēts.

Piemēram, Rīgas apgabaltiesas Civillietu tiesas kolēģija 2018. gada 6. decembra lēmumā4 atzīst, ka pirmās instances tiesas tiesnese jautājumu vērtējusi formāli, nepievēršot pietiekamu vērību jautājumam par personas mantiskā stāvokļa samērīgumu ar Satversmes 92. pantā personai garantētām tiesībām uz aizskarto tiesību un ar likumu aizsargāto interešu aizsardzību tiesā. Civillietu tiesas kolēģijas ieskatā fiziskās persona maksātnespējas process ir pietiekams pamats Civilprocesa likuma 43. panta ceturtās daļas noteikumu piemērošanai izskatāmajā lietā.

Kopsavilkums

1. Jautājumā par to, ka lūgumam par personas pilnīgu vai daļēju atbrīvošanu no drošības naudas samaksas jāpievieno pierādījumi, kas apliecina personas apgalvojumus par viņas mantisko stāvokli, ir izveidojusies stabila judikatūra.

2. Arī privāto tiesību juridiskajai personai ir tiesības lūgt, lai tiesa lemj par tās atbrīvošanu no pienākuma samaksāt valsts nodevu par prasības pieteikuma iesniegšanu, ievērojot tās mantisko stāvokli.

3. Civilprocesa likums neparedz nekādus kritērijus pēc kuriem tiesa var noteikt, ka personas mantiskais stāvoklis liedz samaksāt tiesas izdevumus. Pierādījumus personas mantiskā stāvokļa izvērtējumam tiesai jānovērtē, ievērojot Civilprocesa likuma 97. pantu.

Valsts ieņēmumu dienests (VID) skaidro, ka iedzīvotāju ienākuma nodokļa (IIN) atvieglojumu piemērošanu nodrošina ar elektroniskās algas nodokļa grāmatiņas palīdzību. Tāpēc, ja darbinieks ik mēnesi vēlas saņemt šos likumā paredzētos atvieglojumus un VID prognozēto neapliekamo minimumu, svarīgi, lai tas būtu informēts, ka nodokļa atvieglojumus piemēro, aprēķinot nodokli ienākuma gūšanas (izmaksas) vietā, kura grāmatiņā atzīmēta kā galvenā ienākuma gūšanas vieta.

Savukārt, lai elektroniskās algas nodokļa grāmatiņā ierakstītu nodokļa atvieglojumu par apgādībā esošu personu, darbiniekam jāiesniedz paziņojumu VID par apgādībā esošām personām, izmantojot Elektroniskās deklarēšanas sistēmu (EDS) vai iesniedzot dokumentus klātienē.

Bet kā rīkoties darba devējam, ja darbinieks uzņēmumā nav bijis nodarbināts pilnu mēnesi? VID skaidro, ka darba devējam, aprēķinot nodokli, ja darba tiesiskās attiecības nav pastāvējušas pilnu mēnesi, atvieglojumu apmēru jānosaka pa dienām pēc formulas:

Ad = Am : d

Ad – nodokļa atvieglojumu apmērs kalendāra dienā; Am – nodokļa atvieglojumu summa mēnesī; D – mēneša kalendāra dienu skaits.

Darba devējs, pamatojoties uz personas grāmatiņā izdarīto ierakstu izmaiņām par tiesību uz nodokļa atvieglojumu rašanos vai zaudēšanu, veic taksācijas gada nodokļa pārrēķinu, ja nodokļa atvieglojums:

nav piemērots par visu laiku no taksācijas gada sākuma līdz taksācijas gada beigām, par kuru personai bijušas tiesības to piemērot;

ir piemērots par ilgāku laiku, nekā personai ir bijušas uz to tiesības.

Darba devējs neapliekamo minimumu un nodokļa atvieglojumus nepiemēro par dienām, par kurām darbiniekam ir darbnespējas lapa B.

Darba devējs ietur papildus aprēķināto nodokli vai atmaksā par daudz ieturēto nodokli nākamajos taksācijas gada mēnešos pēc grāmatiņā izdarīto ierakstu par tiesībām uz nodokļa atvieglojumiem aktualizēšanas.

Valsts sociālās apdrošināšanas aģentūra (VSAA), aprēķinot nodokli no slimības pabalsta, ņem vērā VID prognozēto mēneša neapliekamo minimumu un nodokļa atvieglojumus laika periodā, par kuru slimības pabalsts aprēķināts. Vienas kalendāra dienas VID prognozētā mēneša neapliekamā minimuma apmēru aprēķina, VID prognozēto mēneša neapliekamā minimuma summu dalot ar mēneša kalendāra dienu skaitu. Tāpat nepilnam mēnesim nosaka arī nodokļa atvieglojumu apmēru. Minēto nepiemēro personai, kura saņem izdienas pensiju.

Ja personai VID prognozētais mēneša neapliekamais minimums un atvieglojumi par apgādībā esošām personām darbavietā nav piemēroti pilnā apmērā, personai ir tiesības iesniegt gada ienākumu deklarāciju un veikt nodokļa pārrēķinu, piemērojot gada diferencēto neapliekamo minimumu un nodokļa atvieglojumus pilnā apmērā.

Eiropas Parlaments 24. aprīlī apstiprināja jaunus noteikumus – Eiropas Parlamenta un Padomes direktīvu par darba nosacījumu uzlabošanu platformu darbā, lai uzlabot digitālo platformu darbinieku darba apstākļus.

Jaunā direktīva nodrošinās platformu darbinieku nodarbinātības statusa pareizu noteikšanu un novērsīs fiktīvu pašnodarbinātība. Noteikumi arī pirmoreiz regulēs algoritmu izmantošanu darba vietā.

Nodarbinātības statuss

Jaunie tiesību akti ievieš nodarbinātības prezumpciju (pretstatā pašnodarbinātībai), ja pastāv fakti, kas norāda uz to, ka darbinieki tiek kontrolēti un vadīti, atbilstoši katras valsts tiesību aktiem un koplīgumiem, kā arī, ņemot vērā Eiropas Savienības (ES) judikatūru.

Direktīva uzliek par pienākumu ES dalībvalstīm ieviest atspēkojamu nodarbinātības juridisko prezumpciju, lai novērstu varas nelīdzsvarotību starp digitālajām darba platformām un personām, kas tajās strādā.

Pierādīšanas pienākums gulstas uz platformu, proti, platformai būs jāpierāda, ka nepastāv darba attiecības.

Regulēta algoritmu pārvaldība

Jaunie noteikumi nodrošina, ka persona, kas veic platformas darbu, nevar tikt atlaista, pamatojoties uz algoritma datiem vai pēc automatizētas lēmumu pieņemšanas sistēmas. Digitālajām darba platformām būs jānodrošina cilvēka uzraudzība attiecībā uz svarīgiem lēmumiem, kas tieši ietekmē platformas darbu veicošās personas.

Datu aizsardzība

Ar direktīvu tiek ieviesti noteikumi, kas stingrāk aizsargās platformu darbinieku datus. Digitālā darba platformām būs aizliegts apstrādāt noteikta veida personas datus, piemēram, par personas emocionālo vai psiholoģisko stāvokli un personisko pārliecību.

Direktīvas pieņemšanas mērķis ir arī novērst fiktīvu pašnodarbinātību un negodīgu konkurenci, aizsargāt īstu pašnodarbinātību un ieviest pilnīgi jaunus noteikumus par algoritmisko pārvaldību.

Direktīvas teksts vēl oficiāli jāpieņem arī ES Padomei. Pēc tā publicēšanas ES Oficiālajā Vēstnesī dalībvalstīm būs divi gadi laika, lai direktīvas noteikumus iekļautu savos tiesību aktos.

Eiropas Komisija 2021. gada analīzēkonstatējusi, ka ES aktīvi darbojas vairāk nekā 500 digitālās darba platformas, tajās ir nodarbināti vairāk nekā 28 miljoni cilvēku, un paredzams, ka līdz 2025. gadam nodarbināto skaits sasniegs 43 miljonus. Digitālā darbaspēka platformas darbojas dažādās tautsaimniecības nozarēs – gan “uz vietas”, piemēram, autotransporta pakalpojumi un pārtikas piegādes kurjeri, gan tiešsaistē, sniedzot, piemēram, programmēšanas un tulkošanas pakalpojumus.

Lielākā daļa platformu darbinieku oficiāli ir pašnodarbinātie, tomēr aptuveni 5,5 miljoni cilvēku, iespējams, ir kļūdaini klasificēti kā pašnodarbinātie.

Pieņemot šo tiesību aktu, Parlaments reaģē uz pilsoņu vēlmēm attiecībā uz iekļaujošiem darba tirgiem un digitālo inovāciju, lai stiprinātu sociālo un ilgtspējīgu ekonomiku.

Ja patlaban spēkā esošais regulējums paredz, ka Valsts ieņēmumu dienests pieņem ziņas par darba ņēmēja statusu mainījušiem vai zaudējušajiem darbiniekiem tikai pēc šī statusa mainīšanas/zaudēšanas (trīs dienu laikā), grozījumi paredz, ka turpmāk šādas ziņas varēs iesniegt arī pirms statusa zaudēšanas – sākot ar mēnesi iepriekš. Regulējums attiecas gan uz darba attiecību izbeigšanas, gan bērna kopšanas atvaļinājuma piešķiršanas/izbeigšanas, gan dīkstāves un citiem gadījumiem.

Lai mazinātu administratīvo slogu nodokļu maksātājiem, noteikumu projekts paredz automatizēt darba ņēmēja statusa zaudēšanas reģistrāciju darba ņēmēja nāves gadījumā. Turpmāk šādas ziņas darba devējam vairs nebūs jāsniedz, jo Valsts ieņēmumu dienests, pamatojoties uz Fizisko personu reģistrā iekļautajām ziņām par personas miršanu, reģistrēs darba ņēmēja statusa zaudēšanu (ziņu kods – 29) ar darba ņēmēja miršanas datumu.

Tāpat jaunie grozījumi nosaka, ka valsts sociālās apdrošināšanas obligātās iemaksas nebūs jāmaksā arī par tiem darba ņēmējiem, kas tiek nodarbināti brīvības atņemšanas soda izciešanas laikā, un tiem, kas tiek nodarbināti, atrodoties izmeklēšanas cietumā.

Savukārt, lai nodrošinātu korektu nokavējuma naudas uzskaiti un atvieglotu administrēšanas procesus tiesas sprieduma vai attiecīgās valsts pārvaldes iestādes lēmuma par darba samaksas piedziņu gadījumā, grozījumi paredz darba devēja pienākumu aizpildīt darba devēja ziņojumā 10. aili, norādot VSAOI veikšanas datumu (gadījumā, ja darba devējs pēc tiesas sprieduma mēneša laikā Valsts ieņēmumu dienestā iesniedz informāciju par papildus aprēķināto darba samaksu un aprēķinātajām obligātajām iemaksām, kā arī attiecīgi veic nodokļu samaksu, nokavējuma nauda nav jāaprēķina).

Tāpat grozījumi paredz iespēju darba devējam precizēt darba ņēmēja ienākumus un obligātās iemaksas, labprātīgi novēršot Valsts ieņēmumu dienesta paziņojumā par nodokļu kontroles uzsākšanu norādītās nodokļu administrācijas konstatētās neatbilstības paziņojumā norādītajā termiņā.

Visbeidzot, lai sabalansētu likuma “Par darbinieku aizsardzību darba devēja maksātnespējas gadījumā” regulējumu, Ministru kabineta noteikumos Nr.827 precizēts, ka uzņēmējdarbības riska valsts nodevu darba devēja ziņojumā norāda arī darba devēji, kuriem saskaņā ar Maksātnespējas likumu var pasludināt fiziskās personas maksātnespējas procesu.

Ja darba devējs pretendenta piesaistei izmanto darba sludinājumu jeb paziņojumu par brīvajām darba vietām, darba devējam, veidojot darba sludinājumu saturu, obligāti jāievēro Darba likuma 32. panta noteikumi, norāda Valsts Darba inspekcija.

Darba sludinājumā jānorāda:

darba devēja – fiziskās personas – vārdu un uzvārdu vai juridiskās personas nosaukumu (firmu) un reģistrācijas numuru, vai tā personāla atlases uzņēmuma nosaukumu (firmu) un reģistrācijas numuru, kurš darba devēja uzdevumā novērtē pretendentu piemērotību un veic atlasi;

attiecīgā amata darba algas kopējās mēneša vai gada summas bruto vai paredzēto stundas tarifa likmes samaksas amplitūdu.

Ierobežojumi, kas jāņem vērā gatavojot darba sludinājumu:

● Darba sludinājums nedrīkst attiekties tikai uz vīriešiem vai tikai uz sievietēm, izņemot gadījumu, kad piederība pie noteikta dzimuma ir attiecīgā darba veikšanas vai attiecīgās nodarbošanās objektīvs un pamatots priekšnoteikums (32.panta 1.punkts);

● Darba sludinājumā aizliegts norādīt vecuma ierobežojumus, izņemot gadījumu, kad saskaņā ar likumu personas noteiktā vecumā nedrīkst veikt attiecīgu darbu (32.panta 2.punkts);

● Darba sludinājumā aizliegts norādīt konkrētas svešvalodas prasmi, izņemot gadījumu, kad tā pamatoti nepieciešama darba pienākumu veikšanai (32.panta 2.daļas 1.punkts). Piemēram, ārvalstu tūristu apkalpošana.

!!! Darba devēji, pirms darba sludinājumā izvirzāt prasību pārvaldīt konkrētu svešvalodu, padomājiet, vai tā tiek izvirzīta pamatoti. Pienākums pamatot darba sludinājumā ietverto svešvalodas prasību ir darba devējam.

Darba devējam nav tiesību prasīt no darbinieka konkrētas svešvalodas prasmi, ja tās lietošana neietilpst darba pienākumos. Ja, darba pienākumus veicot, nav nepieciešama svešvalodas lietošana, darba devējam nav tiesību liegt darbiniekam lietot valsts valodu.

Ja, dibinot darba tiesiskās attiecības, darba devējs pārkāpis atšķirīgas attieksmes aizliegumu, pretendentam ir tiesībascelt prasību tiesā triju mēnešu laikā no dienas, kad saņemts darba devēja atteikums nodibināt ar viņu darba tiesiskās attiecības (Darba likuma 34. panta pirmā daļa).

Ja darba tiesiskās attiecības nav nodibinātas atšķirīgas attieksmes aizlieguma pārkāpšanas dēļ, pretendentam nav tiesību prasīt šo attiecību nodibināšanu piespiedu kārtā (Darba likuma 34. panta otrā daļa).

Senāta Administratīvo lietu departamenta 2023. gada 9. oktobra rīcības sēdes lēmums lietā Nr. 670010923, SKA–931/2023

Vai strīdi par darba tiesisko attiecību izbeigšanu ar akadēmisko personālu skatāmi administratīvā procesa kārtībā vai tomēr Civilprocesa likumā noteiktajā kārtībā?

Kaspars Rācenājs, Latvijas Brīvo arodbiedrību savienības darba tiesību eksperts Foto: Aivars Siliņš

Lietas faktiskie apstākļi

Pieteicējas ieskatā augstskola nebija ievērojusi Augstskolu likuma 35.1 panta pirmās daļas 3. punktā noteikto kārtību, kādā tiek izbeigtas darba tiesiskās attiecības ar asociēto profesoru, nebija pieņēmusi lēmumu par darba tiesisko attiecību izbeigšanu un nebija informējusi pieteicēju par attiecīgā zinātniskā virziena turpināšanu, līdz ar to starp Ventspils Augstskolu un pieteicēju kā asociēto profesori noslēgtais darba līgums esot nepamatoti izbeigts ar termiņa izbeigšanos.

Pirmās instances tiesas tiesnesis atteica pieņemt pieteikumu un lēmumā norādīja, ka administratīvo tiesu kontrolei ir pakļauts iestādes izdots administratīvais akts un faktiskā rīcība, nevis personu starpā radušies civiltiesiskie strīdi. Darba tiesiskās attiecības ir civiltiesiskas attiecības, un visi strīdi, kas izriet no darba tiesiskajām attiecībām, ir izskatāmi Civilprocesa likumā noteiktajā kārtībā. Tā kā starp pieteicēju un darba devēju pastāvēja uz darba līguma pamata nodibinātas darba tiesiskās attiecības, strīds, kas izriet no šīm attiecībām, nav risināms administratīvā procesa kārtībā.

Par tiesneša lēmumu pieteicēja iesniedza blakussūdzību.

Senāta atziņas

Senāts atzina, ka lieta nav izskatāma administratīvā procesa kārtībā, ar rīcības sēdes lēmumu atteica izskatīt blakussūdzību un izteica šādas atziņas.

1Piemēram, Senāta 2019. gada 15. jūlija rīcības sēdes lēmuma lietā Nr. SKA–1458/2019, 680033919, 3. punkts un tajā minētais nolēmums.

Lai arī Augstskolu likums paredz īpašu akadēmiskā personāla ievēlēšanas kārtību, darba tiesisko attiecību izbeigšanas iemesli ir darba tiesisko attiecību jautājums. Kā pareizi norādīts tiesneša lēmumā, darba tiesiskās attiecības ir privāttiesiskas attiecības. Tāpēc strīdi par tām nav skatāmi administratīvā procesa kārtībā, bet ir risināmi civilprocesuālā kārtībā, iesniedzot prasības pieteikumu vispārējā tiesā pēc savas deklarētās dzīvesvietas, kā arī ievērojot procesuālās prasības.1

To, vai konkrētais pieteikums ir izskatāms administratīvā procesa kārtībā, tiesnesim nebija šķēršļu noskaidrot jau pieteikuma pieļaujamības stadijā. Šajā stadijā konstatējot, ka pieteikums nav pieļaujams, jo nav izskatāms administratīvā procesa kārtībā, tiesnesim tas bija jāatsaka pieņemt. Šādu kārtību noteic Administratīvā procesa likuma 191. panta pirmās daļas 1. punkts, ar kuru arī pamatots pārsūdzētais tiesneša lēmums.

Grozījumi noteikumos paredz trīs būtiskas izmaiņas:

privātmājas reģistrācijai informāciju Valsts zemes dienests (VZD) iegūs no būvniecības informācijas sistēmas (BIS);

privātmājas reģistrācijas procesā nebūs nepieciešama ēkas apsekošana apvidū;

VZD darbinieki veiks datu pārnesi no BIS uz Kadastru.

Atslogojot privātmāju īpašniekus no būvju kadastrālās uzmērīšanas ar apsekošanu apvidū, klientiem būtiski tiks samazinātas pakalpojumu izmaksas. Izmaksu samazinājums ir atkarīgs no mājas platības, piemēram, 200 m2 mājai pakalpojuma izmaksas var samazināties par 490 eiro.

Būtiski samazināsies arī pakalpojuma izpildes termiņš – tiks ietaupītas 5 darba dienas privātmāju kadastrālās uzmērīšanas procesā. Tieslietu ministrija turpinās strādāt pie procesu uzlabojumiem, lai panāktu vēl īsāku būvju kadastrālās uzmērīšanas izpildes laiku.

Grozījumi ir pirmais solis rīcības plāna īstenošanā par administratīvā sloga mazināšanu nekustamā īpašuma attīstīšanas nozarē. Izmantojot jau pieejamos datus no BIS, tiks efektivizēts arī VZD speciālistu darbs, tiks ieekonomēts laiks un darbaspēka izmaksas.

Valdības apstiprinātie grozījumi stāsies spēkā nākamajā dienā pēc izsludināšanas oficiālajā izdevumā “Latvijas Vēstnesis”.

“Bilances” abonēšanai – dažādas iespējas. Izvēlies sev izdevīgāko!

Interesenti var izvēlēties, kā abonēt un lasīt BILANCI – to iespējams saņemt gan drukātā veidā savā pastkastītē, gan lasīt e-vidē portālā tiešsaistē, gan izvēlēties Grāmatveža komplektu vai Bilances Zelta komplektu, kam arī iespējams gan papīra, gan elektroniskais formāts. Uzziniet vairāk, kādas iespējas piedāvā katrs no variantiem!

Par uzņēmējdarbības formas izvēli ir pieejami neskaitāmi daudz rakstu. Arī Valsts ieņēmumu dienests (VID) un Uzņēmumu reģistrs (UR) ir izstrādājuši materiālus, kas topošajiem uzņēmējiem var ne vien palīdzēt pieņemt lēmumu, bet arī sniedz padomus par pirmajiem soļiem uzņēmējdarbībā. Taču, neskatoties uz to, ka informācijas ir daudz, ikdienā saņemu gana daudz jautājumu par to, kāda uzņēmējdarbības forma ir visizdevīgākā un ar ko viena uzņēmējdarbības forma atšķiras no otras. Visbiežāk jautājumi ir par saimnieciskās darbības veicēju (vispārējā nodokļa maksāšanas kārtība) jeb pašnodarbināto, mikrouzņēmumu (mikrouzņēmumu nodokļa (MUN) maksātāju) un pilnakapitāla un mazkapitāla sabiedrību ar ierobežotu atbildība (SIA), tādēļ šīs formas uzskatu par populārākajām uzņēmējdarbības formām. Visbiežāk jautājot, kura uzņēmējdarbības forma ir visizdevīgākā, topošie uzņēmēji ar to saprot formu, ar kuru potenciāli ir vismazākais nodokļu slogs, taču jautājumu jāvērtē plašāk — jāpēta arī riski, prasības uzņēmējam, iespējas attīstīties un peļņas sadale. Turpmāk rakstā apskatītas populārākās uzņēmējdarbības formas un to priekšrocības un trūkumi.

Inga Jefrēmova, Mg. proj. mgmt., SIA Mergera valdes locekle, Latvijas Republikas ārpakalpojuma grāmatvežu asociācijas biedre Foto: Aivars Siliņš

Uzņēmējdarbība nav iespējama bez riskiem, un uzņēmējdarbībā tie noteikti iestāsies, tādēļ uzskatu, ka pirmais, kas jāapsver, ir kādus riskus topošais uzņēmējs uzņemas, atkarībā no izvēlētās uzņēmējdarbības formas. Ja uzņēmējdarbība ir tik nerentabla, ka radušies zaudējumi, vienīgais loģiskais solis ir uzņēmējdarbību izbeigt. Izvēloties pašnodarbināto vai mikrouzņēmumu, topošais uzņēmējs neveiksmes gadījumā riskē ar visu savu mantu, proti, parādi citiem uzņēmējiem un nodokļu parādi būs jāmaksā no savas personīgās naudas, un parādu piedziņa varēs tikt vērsta uz personīgo mantu. Mazkapitāla SIA īpašnieks riskē ar savu mantu par summu, kura pietrūkst līdz pilnam pamatkapitālam — 2800 eiro. Proti, ja pamatkapitāls ir 100 eiro, tad par zaudējumiem ar savu mantu uzņēmējs atbildēs 2700 eiro apmērā. Savukārt pilna kapitāla SIA neveiksmes gadījumā uzņēmējs riskē tikai ar uzņēmuma mantu. Taču uzņēmējam der atcerēties, ka gadījumā, ja valdes loceklis ļaunprātīgi nebūs norēķinājies par savām saistībām, tad arī valdes loceklis ir saucams pie atbildības, un parādu piedziņa var tikt vērsta arī uz personīgo mantu.

Noteikti jāvērtē arī topošajam uzņēmējam izvirzītās prasības gan pirms reģistrēšanās, gan veicot saimniecisko darbību. Piemēram, pašnodarbināto bez reģistrācijas maksas reģistrē VID, taču to nav iespējams reģistrēt visās jomās. Saraksts ar jomām, kurās nav iespējams reģistrēt pašnodarbināto, pieejams VID tīmekļvietnē. MUN maksāšani var pieteikties, reģistrējoties UR (reģistrējot individuālo komersantu, individuālo uzņēmumu, zemnieka vai zvejnieka saimniecību) vai VID (reģistrējot saimnieciskās darbības veicēju jeb pašnodarbināto). Ja reģistrācija MUN netiek veikta vienlaikus ar reģistrēšanos UR vai VID, tad šim nodokļa maksāšanas veidam var reģistrēties tikai ar nākamo kalendāro gadu, līdz tekošā gada 15. decembrim iesniedzot iesniegumu VID. Lai gan pašnodarbinātie un MUN maksātāji, kuri reģistrēti kā pašnodarbinātie, var neatvērt atsevišķu kontu bankā, autore tomēr iesaka arī šiem uzņēmējiem atvērt atsevišķus kontus savai saimnieciskajai darbībai. Nodalot finanšu plūsmu no personīgās finanšu plūsmas, ir vieglāk izdarīt secinājumus par uzņēmējdarbību un pieņemt lēmumus par tās tālāku attīstību. Savukārt mazkapitāla un pilna kapitāla SIA reģistrē UR, bet par reģistrāciju ir jāmaksā valsts nodeva 25 eiro apmērā, reģistrējot mazkapitāla SIA, un 75 eiro apmērā — pilna kapitāla SIA. SIA obligāti ir jāatver atsevišķs bankas konts, turklāt, dibinot pilna kapitāla SIA, tas jādara pirms reģistrācijas UR. Pilna kapitāla SIA pamatkapitāls ir 2800 eiro, kas pirms dibināšanas naudas vai mantas izteiksmē iemaksājams uzņēmumā.

Visiem uzņēmējiem, neatkarīgi no to izvēlētās uzņēmējdarbības formas, ir jākārto grāmatvedība un jāsniedz pārskati un deklarācijas VID. Pašnodarbinātajiem un mikrouzņēmumiem grāmatvedību ir iespējams kārtot vienkāršā ieraksta sistēmā, izvēloties sev visērtāko veidu — izmantot kādu grāmatvedības programmu vai kārtot žurnālu papīra formā. Pašnodarbinātajiem reizi ceturksnī jāsniedz VID Pašnodarbinātā vai darba ņēmēja ziņojums un reizi gadā — Gada ienākumu deklarācija. Savukārt mikrouzņēmumiem ir iespēja arī nekārtot grāmatvedību un reizi ceturksnī nesniegt Mikrouzņēmumu nodokļa ceturkšņa deklarāciju, ja tiek atvērts saimnieciskās darbības ieņēmumu konts (SDI). Tādā gadījumā par atskaišu sagatavošanu un iesniegšanu VID, kā arī par nodokļa iemaksāšanu Valsts kasē parūpēsies banka, kurā atvērts SDI konts. Pašlaik SDI kontu iespējams atvērt tikai AS Industrabank. Mazkapitāla un pilna kapitāla SIA grāmatvedības kārtošanu var veikt pats tad, ja uzņēmumā ir tikai viens valdes loceklis un dalībnieks, kurš ir arī kompetents grāmatvedības jautājumos, tādēļ šajās uzņēmējdarbības formās grāmatvedības kārtošanu visbiežāk jāuztic grāmatvedībā kompetentai personai. Lai gan normatīvie akti neuzliek par pienākumu izmantot grāmatvedības programmu, šķiet, ka mūsdienās vairs nav iedomājama grāmatvedības kārtošana bez tās. Kā arī SIA obligāti ir jāizstrādā grāmatvedības iekšējie normatīvie akti, kuros noteikta kārtība, kādā uzņēmumā kārto grāmatvedības reģistrus, sagatavo attaisnojuma dokumentus un organizē to apriti, veic inventarizāciju, sagatavo gada pārskatu un citus grāmatvedības pārskatus un glabā grāmatvedības dokumentus. Pilna kapitāla SIA reizi mēnesī jāsniedz Darba devēja ziņojums, ja tiek algoti darbinieki un Uzņēmumu ienākuma nodokļa deklarācija, ja tiek sadalīta peļņa. Arī mazkapitāla SIA reizi mēnesī jāsniedz Darba devēja ziņojums, ja tiek algoti darbinieki, bet Uzņēmumu ienākuma nodokļa deklarācija visbiežāk jāsniedz tikai reizi gadā, jo var sadalīt tikai iepriekšējo gadu peļņu. Ikvienam SIA reizi gadā jāsagatavo Gada pārskats, kas sniedz informāciju par uzņēmuma iepriekšējā gada saimniecisko darbību. Jāvērš uzmanība, ka, visticamāk, ikvienam uzņēmējam būs jāsniedz vairāk deklarāciju un pārskatu nekā minēts rakstā.

Ja uz jautājumu skatās šauri, tikai no nodokļu sloga perspektīvas, tad visizdevīgākā forma ir gan pilna, gan mazkapitāla SIA, jo tām nav jāmaksā nodokļi no apgrozījuma vai peļņas, ja tā netiek sadalīta vai nosacīti sadalīta. Savukārt, sadalot peļņu, UIN likme ir 20%, taču, piemērojot 0,8 koeficientu, nodoklis jāsamaksā 25% apmērā. Lai gan SIA var būt apgrozījums līdz piecām minimālajām algām un nebūt darbinieku, jāsaprot, ka ilgtermiņā tas, visticamāk, liecina par dalību «ēnu ekonomikā» un vairos atbildīgo iestāžu interesi. Tādēļ, domājot par SIA nodokļiem, jāpatur prātā, ka būs jāmaksā algas darbiniekiem un līdz ar to arī nodokļi no darba algām. 2024. gadā minimālā mēneša darba alga ir 700 eiro, un kopā ar darba devēja valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI) par vienu pilnas slodzes darbinieku uzņēmumam jārēķinās ar vismaz 865 eiro izmaksām ik mēnesi. Uzskatu, ka pašnodarbinātā nodokļu aprēķināšana ir gana sarežģīta, ar daudz izņēmumiem, tādēļ rakstā apskatīts vispārējs gadījums. Pašnodarbinātajiem reizi ceturksnī jāmaksā nodoklis, kuru aprēķina par katru mēnesi atsevišķi. Proti, ja pašnodarbinātajam mēnesī ir peļņa 700 eiro (minimālās algas apmērā) vai vairāk, tad no 700 eiro jāmaksā VSAOI 31,07% apmērā jeb 217,49 eiro un par peļņas daļu, kas pārsniedz 700 eiro, jāveic 10% iemaksas pensijas apdrošināšanai. Savukārt, ja peļņa nesasniedz 700 eiro, tad jāmaksā tikai 10% pensijas apdrošināšana, bet, ja peļņas nav, tad iemaksas nav jāveic. Pašnodarbinātajiem papildus VSAOI reizi gadā jāsniedz arī Gada ienākumu deklarācija, kurā tiek ņemti vērā visi atvieglojumi un attaisnotie izdevumi, un no peļņas jāmaksā ienākumu nodoklis 20% apmērā; par peļņu, kas pārsniedz 20 004 eiro — 23%, un peļņu, kas pārsniedz 78 100 eiro — 31%. Mikrouzņēmumiem, arī tad, ja tie neizmanto SDI kontu, nodokļu maksāšana ir viegla — reizi ceturksnī jāmaksā 25% no apgrozījuma.

Apskatot katras uzņēmējdarbības formas potenciālo attīstību, nākas secināt, ka pilna kapitāla un mazkapitāla SIA nav nekādu ierobežojumu uzņēmējdarbības attīstībai, taču, plānojot attīstību, ir jāpēta dažādu jomu normatīvie akti, kuri, iespējams, uzliek papildu nosacījumus, piemēram, pienākumu reģistrēties kādā reģistrā vai datu bāzē. Savukārt pašnodarbinātajiem jāseko līdzi savam apgrozījumam un darbinieku skaitam (ja tādi ir), jo, ja gada apgrozījums no saimnieciskās darbības pārsniedz 28 500 eiro un saimnieciskajā darbībā vienlaikus tiek nodarbināti vairāk nekā pieci darbinieki, uzņēmējam ir jāmaina uzņēmējdarbības forma, reģistrējoties komercreģistrā. Ja darbinieku skaits ir mazāks par pieci, bet gada apgrozījums no saimnieciskās darbības pārsniedz 284 600 eiro, arī tad pašnodarbinātajam ir jāmaina uzņēmējdarbības forma. Uzskatu, ka mikrouzņēmumi (MUN maksātāji) ir visvairāk ierobežoti attīstībā, jo, saņemot ES fondu atbalstu vai jebkuru citu atbalstu, tas ir jāskaita apgrozījumā un no tā ir jāmaksā 25% nodoklis. Turklāt mikrouzņēmums nevar būt PVN maksātājs, kas, ļoti vienkāršojot PVN likuma normas, nozīmē, ka mikrouzņēmums drīkst darboties tikai Latvijas tirgū un izmantot tikai Latvijas uzņēmēju sniegtos pakalpojumus, bet apgrozījums nevar pārsniegt 50 000 eiro 12 mēnešu periodā.

Pašnodarbinātajiem un mikrouzņēmumiem peļņas sadale ir visvieglākā — naudas līdzekļus, kas paliek pāri pēc visu izdevumu segšanas, uzņēmējs var pārskaitīt uz savu personīgo kontu un izlietot savām vajadzībām. Arī SIA peļņas sadale ir samērā vienkārša — uzņēmuma dalībnieki nolemj par peļņas sadali un grāmatvedis aprēķina valsts budžetā maksājamo nodokli. Savukārt mazkapitāla SIA, pirms tiek lemts par peļņas sadali, 25% no peļņas ir jānovirza obligātajai rezervei pamatkapitāla palielināšanai līdz tas sasniedz 2800 eiro. Tādēļ mazkapitāla SIA nevar peļņu izmaksāt pilnā apmērā un dividendes var izmaksāt tikai par iepriekšējo gadu.

Lai gan, kļūstot par uzņēmēju, visticamāk topošais uzņēmējs rēķinās, ka par viņu būs iegūstama un pieejama dažāda informācija dažādos reģistros, to tomēr ir vērts arī apskatīt un apsvērt, domājot par piemērotākās uzņēmējdarbības formas izvēli. Neatkarīgi no izvēlētās uzņēmējdarbības formas, uzņēmēja vārds, uzvārds un personas kods būs pieejams tā sadarbības partneriem un dažkārt arī interesentiem, jo pašnodarbinātajiem šī informācija jānorāda dokumentos, piemēram, izrakstītajos rēķinos. Savukārt, par tiem uzņēmējiem, kuri savu uzņēmējdarbību reģistrējuši UR, informācija ir pieejama UR un to var apskatīt ikviens interesents. Par pašnodarbināto personu uzņēmējdarbības finansiālajiem rādītājiem informācija publiski pieejama nav, taču par SIA gan šāda informācija ir pieejama. Jebkurš interesents UR var apskatīt ikviena SIA gada pārskatu un, ja ir pietiekamas zināšanas, izdarīt secinājumus par uzņēmumu. Publiski ikvienam interesentam ir arī pieejams VID veidots vērtējums par uzņēmuma nodokļu saistību izpildi jeb nodokļu maksātāja reitings. Autorei ir vairāki klienti SIA, kas ļauj secināt, ka reitingu ļoti ietekmē uzņēmuma atalgojuma politika un darbinieku darba slodzes. Proti, ja uzņēmumam nav pārkāpumu saistībā ar deklarāciju iesniegšanu un nodokļi tiek maksāti laikus, bet uzņēmums algo nepilnas slodzes darbiniekus un/vai atalgojums nesasniedz vidējo bruto darba samaksas līmeni gan attiecīgajā nozarē un reģionā, gan valstī, tad uzņēmuma reitings tiek norādīts kā B. VID skaidrojums A reitingam ir «Laba saistību izpilde. A līmeņa uzņēmums laikus un pilnībā samaksā nodokļus un tam nav būtisku pārkāpumu risku.» un B reitingam — «Jāuzlabo saistību izpilde. Uzņēmums kopumā pilda savas saistības ar valsti, tomēr te ir vieta uzlabojumiem — savlaicīgāk iesniegt un precīzāk sagatavot deklarācijas, deklarēt un laikus samaksāt visus nodokļus.» Uzskatu, ka šāds reitingu skaidrojums un darba samaksas kritērija lielā ietekme uz reitingu var maldināt potenciālos klientus par uzņēmēja saistību izpildes paradumiem un mazos uzņēmumus atspoguļo kā sliktus nodokļu maksātājus. Savukārt nodokļu maksātāja reitings par pašnodarbinātajiem un mikrouzņēmumiem nav pieejams.

Tabulā ir apkopoti visi kritēriji un konspektīvi arī to skaidrojums, kas daudz pārskatāmāk ļauj apskatīt dažādas uzņēmējdarbības formas. Ikvienam topošajam uzņēmējam iesaku pirms galīgā lēmuma pieņemšanas par labu kādai uzņēmējdarbības formai konsultēties ar juristu vai grāmatvedi un detalizēti izrunāt plānoto uzņēmējdarbību.

1. tabula Uzņēmējdarbības formu salīdzinājums

Kritērijs/ uzņēmēj-darbības forma

Pašnodarbinātais

Mikrouzņēmums (MUN maksātājs)

Mazkapitāla SIA

SIA

Atbildība

Ar savu mantu pilnā apmērā.

Ar savu mantu pilnā apmērā.

Ar savu mantu par summu, kura pietrūkst līdz 2800 eiro.

Ar uzņēmuma mantu.

Prasības

n Reģistrē VID, nav reģistrācijas maksas.

n Nevar reģistrēt visās jomās.

n Reģistrē UR vai VID, reģistrācijas maksa atkarīga no formas.n Esošs uzņēmējs var reģistrēties tikai ar nākamo gadu, nav reģistrācijas maksa.

n Reģistrē UR, reģistrācijas maksa 25 eiro.

n Obligāti jāatver atsevišķs bankas konts.

n Reģistrē UR, reģistrācijas maksa 75 eiro.

n Obligāti jāatver atsevišķs bankas konts pirms reģistrēšanas.

n Pirms reģistrēšanas jāiemaksā pamatkapitāls naudas vai mantiskā izteiksmē.

Grāmat-vedības kārtošana

n Var kārtot pats, izmantojot kādu programmu vai arī papīra žurnālā.n Pašnodarbinātā vai darba ņēmēja ziņojums — reizi ceturksnī.n Gada ienākumu deklarācija — reizi gadā.

n Var kārtot pats, izmantojot kādu programmu vai arī papīra žurnālā.

n Mikrouzņēmumu nodokļa ceturkšņa deklarācija — reizi ceturksnī.

n Var nekārtot grāmatvedību un neiesniegt deklarācijas, ja izmanto SDI kontu.

n Jābūt zināšanām grāmatvedībā vai grāmatvedības kārtošana jāuztic grāmatvedībā kompetentai personai.

n Nepieciešama grāmatvedības programma.

n Jāizstrādā iekšējie normatīvie dokumenti.

n Uzņēmumu ienākuma nodokļa deklarācija — reizi gadā vai, sadalot peļņu, reizi mēnesī.

n Darba devēja ziņojums reizi mēnesī.

n Gada pārskats.

n Jābūt zināšanām grāmatvedībā vai grāmatvedības kārtošana jāuztic grāmatvedībā kompetentai personai.

n Nepieciešama grāmatvedības programma.

n Jāizstrādā iekšējie normatīvie dokumenti.

n Uzņēmumu ienākuma nodokļa deklarācija — reizi gadā.

n Darba devēja ziņojums — reizi mēnesī.

n Gada pārskats.

Nodokļi

n VSAOI 31,07% (vispārējā gadījumā) no peļņas, kas sasniedz 700 eiro/mēnesī.

n 10% pensiju apdrošināšanai — no peļņas, kas nesasniedz 700 eiro/mēnesī, un pārsniedz 700 eiro/mēnesī.

n Reizi gadā no peļņas IIN — 20% (pārsniedzot 20 004 eiro — 23%).

MUN 25% no apgrozījuma.

n UIN 25% (ņemot vērā koeficientu), sadalot peļņu.n Darba algas nodokļi (IIN 20% vai 23%, VSAOI 10,5% un 23,59%, UDRVN 0,36 eiro/darbinieks).

n UIN 25% (ņemot vērā koeficientu), sadalot peļņu.n Darba algas nodokļi (IIN 20% vai 23%, VSAOI 10,5% un 23,59%, UDRVN 0,36 eiro/darbinieks).

Attīstības iespējas

n Ne vairāk kā pieci darbinieki un apgrozījums nedrīkst pārsniegt 28 500 eiro.

n Apgrozījums no saimnieciskās darbības nedrīkst pārsniegt 284 600 eiro.

n Saņemto ES fondu atbalstu skaita apgrozījumā.

n Nevar būt PVN maksātājs.

Nav nekādu ierobežojumu.

Nav nekādu ierobežojumu.

Peļņas sadale

Nav noteikumu.

Nav noteikumu.

Sadalot peļņu, jāmaksā UIN.

Pirms peļņas sadales 25% jānovirza obligātajai rezervei un, sadalot peļņu, jāmaksā UIN.

Publiski pieejamā informācija

Dokumentos būs norādīts vārds, uzvārds, personas kods un deklarētā adrese.

Atkarībā no uzņēmējdarbības formas dokumentos būs norādīts vārds, uzvārds, personas kods un deklarētā adrese vai UR būs atrodams vārds, uzvārds un personas kods.

n UR būs atrodams vārds un uzvārds un personas kods.

n UR būs pieejams gada pārskats.

n Nodokļu maksātāja reitings.

n UR būs atrodams vārds, uzvārds un personas kods.

Virtuālās valūtas pārdošana (atsavināšana) ir maiņas darījums, kā rezultātā tiek iegūta oficiāla valūta, lieta (samaksa naturālā izteiksmē) vai citi pakalpojumi. Tiek izšķirti divi dažādi ienākumu veidi, kas saistīti ar virtuālās valūtas pārdošanu, tāpēc tiem piemērojami dažādi nodokļu režīmi: ienākums no kapitāla pieauguma, kad tiek pārdota virtuālā valūta, kuras iegūšana nav saistīta ar saimniecisko darbību, un ienākums no saimnieciskās darbības, kad virtuālo valūtu pārdod saimnieciskās darbības ietvaros – to ģenerē vai saņem kā atlīdzību. Valsts ieņēmumu dienests metodiskajā materiālā skaidro, kā piemēro nodokļus virtuālās valūtas ienākumam no kapitāla pieauguma.

Ienākums no kapitāla pieauguma

Kapitāla pieaugums = virtuālās valūtas atsavināšanas cena – iegādes vērtība

Virtuālās valūtas iegādes vērtībā – tāpat kā attiecībā uz citiem kapitāla aktīviem – tiek iekļauti arī izdevumi, kas saistīti ar tās iegūšanu: valsts nodeva lietā par apstiprināšanu mantojuma tiesībās vai lietā par pēdējās gribas rīkojuma akta vai mantojuma līguma stāšanos likumīgā spēkā, komisijas nauda un citi līdzīgi izdevumi. Virtuālās valūtas iegādes vērtībā tiek iekļauti arī samaksātie procentu maksājumi par kredītu tās iegādei, ja dokumentāri apliecināta informācija ļauj identificēt kredīta un virtuālās valūtas iegādes saistību.

Ja nav iespējams noteikt virtuālās valūtas sākotnējo iegādes vērtību, par tās iegādes vērtību uzskata 0.

Ienākumam no virtuālās valūtas pārdošanas, ja tas kvalificējams kā ienākums no kapitāla pieauguma, piemēro iedzīvotāju ienākuma nodokļa 20 % likmi.

Ja virtuālā valūta iegūta uz dāvinājuma līguma pamata, par tās iegādes vērtību uzskata attiecīgi dāvinājuma līgumā norādītās konkrētās virtuālās valūtas vērtību, kas nav lielāka par virtuālās valūtas atsavināšanas cenu.

Piemēri

1) Liene par 3000 eiro pārdeva kriptovalūtu “B”, kas iegūta dāvanā no brāļa. Dāvinājuma līgumā norādīts kriptovalūtas veids, daudzums un tās vērtība dāvinājuma datumā – 2100 eiro. Ar nodokli apliekamais ienākums ir 900 eiro (3000 – 2100).

2) Sabīne par 3000 eiro pārdod kriptovalūtu “B”, kas iegūta pirms gada kā dāvana dzimšanas dienā no drauga. Dāvinājuma līgumā norādīts kriptovalūtas veids, daudzums un tās vērtība dāvinājuma datumā – 2000 eiro. Ar nodokli apliekamais ienākums par ienākumu no kriptovalūtas pārdošanas ir 1000 eiro (3000 – 2000), bet papildus veidojas apliekams ienākums 575 eiro (2000 – 1425) par dāvinājuma saņemšanu no personas, ar kuru nesaista laulība vai radniecība līdz trešajai pakāpei Civillikuma izpratnē.

Ja virtuālā valūta iegūta mantojuma ceļā, par tās iegādes vērtību uzskata attiecīgi mantojuma masā ietilpstošās norādītās konkrētās virtuālās valūtas vērtību.

3) Leons par 1500 eiro pārdod kriptovalūtu “C”, kas iegūta mantojumā. Mantojuma apliecībā norādīta šīs kriptovalūtas vērtība – 1600 eiro. Kriptovalūtas pārdošanas rezultātā nav gūts ienākums – kriptovalūta pārdota ar 100 eiro (1500 – 1600) zaudējumiem, tāpēc ar nodokli apliekamais ienākums neveidojas.

Ienākumi un izdevumi ārvalstu valūtā tiek pārrēķināti eiro saskaņā ar Eiropas Centrālās bankas publicēto eiro atsauces kursu, kas bija spēkā attiecībā pret eiro ienākuma gūšanas vai izdevumu izdarīšanas dienas sākumā.

Ja tiek pārdota tikai daļa no nopirktās virtuālās valūtas (viens iegādes darījums vai vienāda iegādes vērtība), tad izdevumus un ienākumu nosaka proporcionāli pārdotajam daudzumam.

4) Pēteris veic šādas secīgas darbības: 1) nopērk 0,5 kriptovalūtas “A” par 850 eiro; 2) samaina 0,5 kriptovalūtas “A” pret 2 kriptovalūtām “B”; 3) pārdod 1 kriptovalūtu “B” par 950 eiro. Tādējādi šo darbību rezultātā Pēteris sākotnējo 850 eiro vietā ir ieguvis vienu kriptovalūtu “B” un 950 eiro. Nodokļa aprēķināšanai atbilstoši proporcijai tiek uzskatīts, ka 950 eiro ir gūti no puses no 0,5 kriptovalūtām “A” (tātad no 0,25 kriptovalūtām “A”), jo 3. darījumā ir pārdota puse no kriptovalūtām “B” (viena no divām iegūtajām kriptovalūtām “B”). Tādējādi ienākums no kapitāla pieauguma 3. darījuma brīdī ir 525,00 eiro (950 – (0,5 x 850)), bet nodoklis ir 105,00 eiro (0,20 x 525,00).

Ja virtuālā valūta ir iegādāta par dažādām cenām un pārdota par daļām, tad kapitāla pieauguma noteikšanai var izmantot metodi “pirmais iekšā – pirmais ārā” (FIFO) vai vidējo svērto cenu metodi. Izvēloties kādu no minētajām metodēm, to turpina izmantot vismaz 10 gadus.

5) Marta veic šādas secīgas darbības: 1) nopērk 1 kriptovalūtu “A” par 1000 eiro; 2) nopērk 1 kriptovalūtu “B” par 900 eiro; 3) nopērk 0,5 kriptovalūtas “C” par 400 eiro; 4) samaina 1 kriptovalūtu “B” pret 1 kriptovalūtu “A”; 5) samaina 0,5 kriptovalūtas “C” pret 0,5 kriptovalūtām “A”; 6) pārdod (konvertē) 2 kriptovalūtas “A” par 2300 eiro.

Ja Marta uzskaita savus kriptovalūtas krājumus pēc FIFO krājumu uzskaites metodes, tad 6. darījuma brīdī pārdotas ir divas no tajā brīdī krājumos esošajām 2,5 kriptovalūtām “A”. No tām viena kriptovalūta “A”, kas nopirkta par 1000 eiro, viena kriptovalūta “A”, kuras iegādes vērtība ir 900 eiro (viena kriptovalūta “B”, kas pirkta par 900 eiro un vēlāk samainīta pret vienu kriptovalūtu “A”), un 0,5 kriptovalūtas “A”, kuru iegādes vērtība ir 400 eiro (0,5 kriptovalūtas “C”, kas nopirktas par 400 eiro un vēlāk samainītas pret 0,5 kriptovalūtām “A”). Tādējādi ir pārdota viena kriptovalūta “A”, kuras iegādes vērtība ir 1000 eiro, un viena kriptovalūta “A”, kuras iegādes vērtība ir 900 eiro. Atbilstoši minētajam ienākums no kapitāla pieauguma 6. darbības brīdī ir 400 eiro (2300 eiro pārdošanas cena – 1900 eiro iegādes vērtība).

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.